O que não aconteceu #usdbrl

No próximo mês, o Mosca completará 12 anos de

existência. No mundo imediatista em que vivemos, onde a tendência à exaustão de

modismos é brutalmente curta, continuar por tanto tempo me deixa lisonjeado.

Hoje superamos a marca de 700.000 visualizações, com a publicação de 2.845

posts. Um trabalho diário que mostra o interesse do público que acessa. Jamais

pensei que poderia atingir essa marca, e esse feito me motiva a buscar o

objetivo de 1.000.000. Não poderia deixar de mencionar a colaboração de meu

parceiro, Alberto Dwek, que diariamente revisa e opina sobre o conteúdo antes

de sua publicação. Ambos agradecemos a confiança dos leitores e nos

comprometemos a manter o padrão de análise.

É grande a quantidade de pedidos de “desculpas” por parte

dos analistas por terem projetado um cenário tão negativo para as economias

ocidentais, principalmente a americana. No meu entender, tal situação é

corriqueira — quando um grande erro é cometido, como costumo observar, basta

trocar de camisa! Para os investidores não é tão fácil, pois dentro do espectro

de posicionamento, desde os vendidos aos que apenas não tinham posições, o

resultado é expresso em prejuízos ou diminuição dos ganhos. O mais difícil neste

momento, para eles, é o que fazer daqui em diante — acredito que os vendidos já

devem ter zerado, restando os sub alocados.

Um dos analistas cujos comentários respeito bastante e que

tinha uma visão mais sombria, Mohamed El-Erian, publicou na Bloomberg que o

mercado respondeu ao que não aconteceu.

Se examinarmos a evolução da economia dos EUA ou o impacto

da política monetária, um dos desenvolvimentos notáveis deste ano não é o que

aconteceu, mas sim o que não aconteceu. Fomos lembrados disso nas últimas duas

semanas por dados macroeconômicos e por resultados bancários trimestrais. É um fenômeno

que, crucial para os mercados, fez com que o risco das taxas de juro não se

traduzisse em qualquer risco de crédito material – um alívio com o qual os

traders e investidores estão dispostos a viver, apesar da incerteza residual.

Considere alguns exemplos que refletem esse tema geral do

que não ocorreu:

- Apesar

de 10 aumentos consecutivos das taxas de juros, que constituem o ciclo de

juros mais concentrado do Federal Reserve em décadas, o mercado de trabalho

não experimentou nenhum enfraquecimento significativo. A criação mensal de

emprego, as taxas de desemprego e o crescimento dos salários mantiveram-se

impressionantemente robustos.

- Ao

contrário das repetidas previsões de muitos economistas e analistas de Wall

Street, a economia dos EUA não entrou em recessão.

- Embora

as interrupções bancárias de março tenham produzido as duas maiores falhas

da história dos EUA, o impacto não se espalhou por todo o sistema

financeiro, seja para outros bancos regionais ou instituições financeiras

não bancárias (NBFIs) altamente alavancadas.

- Traders

e investidores não foram pegos de surpresa pela volatilidade selvagem no

mercado de títulos públicos.

Além disso, as leituras de inflação da semana passada, tanto

no nível do produtor quanto do consumidor, foram melhores do que o esperado,

apoiando ainda mais a noção de um pouso suave para a economia. Isso completa a

notável viagem de ida e volta que começou no final do ano passado, quando a

narrativa de pouso suave deu lugar às expectativas de um pouso forçado, sem

pouso, pouso forçado, pouso forçado novamente e, agora, de volta a um pouso

suave.

O conceito de pouso suave é sustentado por quatro hipóteses:

a inflação continuará a cair de forma linear consistente; o Fed deixará de aumentar

os juros após este mês e depois os cortará, garantindo que a economia evite um

aperto excessivo que possa desencadear uma recessão; a economia possui

resiliência suficiente para absorver os efeitos tardios dos aumentos de juros;

e tanto os bancos como as NBFI têm balanços suficientemente fortes e mantêm

canais de refinanciamento acessíveis.

Este cenário é altamente acomodatício para os mercados, apoiando

ativos de risco e livres de risco. Consequentemente, tanto as ações quanto os

títulos públicos já experimentaram aumentos de preços encorajadores. Se a

narrativa de pouso suave se tornar mais arraigada na psique do mercado, as

altas se ampliarão e se aprofundarão. A expansão das margens que tem

impulsionado as ações até agora será acompanhada pelo fim das preocupações com

o crescimento dos lucros. Os títulos do governo se beneficiarão de uma

orientação de política monetária mais amena do Fed, já que os participantes do

mercado antecipam cortes de juros após o provável aumento deste mês.

No entanto, a tradução dessa perspectiva em realidade

depende de vários fatores:

Inflação: Durante o que provavelmente será um período

de três meses de dados relativamente favoráveis, é essencial monitorar que a

inflação de serviços pare antes de uma provável reversão na tendência de

desinflação do setor de bens.

O Fed: formuladores de políticas precisam se sentir

confiantes de que não serão enganados por outra finta econômica como a de

meados de 2021 e, no caso de alguns, no início deste ano também.

A economia: As famílias e as empresas precisam

demonstrar resiliência subjacente para permitir a absorção dos efeitos

defasados dos aumentos de juros.

Estabilidade financeira: Os bancos regionais precisam

manter um financiamento suficientemente eficaz em termos de custos, e as NBFI

alavancadas precisam refinanciar ou absorver de forma ordenada as perdas em

compromissos assumidos durante períodos de baixas taxas de juros e liquidez

abundante ou ambos.

Por enquanto, os mercados ignoraram amplamente essas quatro

considerações por causa de fortes influências técnicas. No entanto, é

importante lembrar que os aspectos técnicos podem impulsionar o mercado apenas

até um certo ponto. É provável que os fatores fundamentais recuperem destaque

nos próximos meses, embora a configuração precisa desses fatores permaneça

intrigantemente incerta.

John Authers, como vocês podem notar, um dos meus analistas prediletos,

publicou na Bloomberg alguns dados sobre esse assunto com o título: o que o

mercado está falando.

Será que há bons indicadores de mercado que sugiram que a

economia está realmente virando para cima, como muitos agora parecem esperar?

Sim, mas essa recuperação ainda é embrionária. Uma medida importante é o

mercado de energia, já atingido por alguns grandes desenvolvimentos geopolíticos

nesta década. Os preços parecem ter se estabilizado, e o índice de preços de

energia à vista da Bloomberg está agora um pouco acima de sua média móvel de

100 dias. Isso pode ser tomado como um sinal de demanda resiliente:

Sentindo-se enérgico novamente

Os preços da energia parecem estar se estabilizando, o que

implica a persistência da procura

Voltando ao mercado de crédito, é quase como se as falências bancárias em março fossem apenas um sonho ruim. O índice de crédito de alto rendimento da Bloomberg nos EUA está sendo negociado com um spread tão apertado sobre os Treasuries quanto antes da falência do SVB.

Sem alto estresse para alto rendimento

Os spreads dos junk bonds completaram a recuperação da crise

bancária de março

Há também um visível retorno da confiança aos imóveis comerciais, embora pouco espetacular. O índice da Bloomberg de fundos de investimento imobiliário escritórios na semana passada ganhou mais de 20% em relação à mínima estabelecida em maio. Não faz sentido chamar isso de bull market, mas ainda é importante que o setor não tenha entrado em uma espiral de morte total, que parecia uma possibilidade real na época das falências bancárias.

Imóveis Comerciais: Sinais de Vida

Os setores mais problemáticos, pelo menos, pararam de cair

Portanto, sim, a virada na confiança gerada pelos dados de inflação aparece em outros lugares em indicadores de mercado significativos. Mas seria imprudente colocar muito peso nisso ainda.

Já o Deustche Bank cuja recessão deveria ocorrer no último

trimestre deste ano segundo suas análises, publicou um “calendário” das diversas

recessões que aconteceram no passado, considerando o prazo de ocorrência desde

que o Fed iniciou o ciclo de alta de juros.

Dos 13 ciclos de caminhada aqui, apenas o ciclo de 1980-81 se transformou em recessão menos de 19 meses após o início do ciclo de caminhada. Portanto, uma recessão agora (16 meses depois da primeira alta) ainda seria muito cedo. No entanto, outros 3 viraram entre 19-21 meses depois, que transpostos para este ciclo nos levam ao quarto trimestre deste ano. Outros 3 rolaram 25-28 meses depois, o que seria o equivalente a abril a julho de 2024. Isso nos leva a 7 de 13. Outros 4 rolaram entre o equivalente a março de 2025 e setembro de 2025.

Os dois últimos teriam demorado até 2029 para causar uma

recessão e, em termos planetários, parece mais com Plutão nessa escala.

As advertências a esta análise incluem que os aumentos das

taxas de juros podem não ter sido a principal causa da recessão. Por exemplo, a

crise do petróleo de 1973, quando os preços quadruplicaram devido a um embargo,

levou rapidamente a uma recessão. Mais recentemente, a pandemia de Covid-19 foi

a causa da recessão de 2020. Além disso, os ciclos de negócios ficaram mais

longos nos últimos 40 anos. Contrariando isso, os aumentos de 450 bps que

observamos no primeiro ano deste ciclo de aumento de taxa foi o segundo mais

agressivo nesta amostra pós-Segunda Guerra Mundial.

Portanto, a inflação está caindo rapidamente e os dados

estão se mantendo, aumentando assim as chances de um pouso suave. Cuidado com a

defasagem.

Se pode notar que ambos, El-Erian e Authers estão pisando em

ovos e, caso seus cenários básicos se confirmarem mais adiante, poderão dizer

“eu não avisei?”. Por outro lado, caso a economia se encaminhe para um final

sem a recessão tão anunciada, poderão seguir no caminho observado acima. Como

se tivessem um pé em cada barco. No caso do DB ainda se encontra dentro de suas

previsões.

Os leitores já devem estrar cansados da minha insistência

sobre o uso de análise técnica, porém por experiencia própria é um processo de

amadurecimento e compreensão que demora. São situações como essa, semelhante ao

meu caso particular com o euro em 2002, que no mínimo deveriam fazer com que se

reflita sobre o assunto. A mudança fica a critério de cada um.

- David, está cantando vitória, ok foi um bom call até

agora, e se o mercado mudar? Você mesmo não descarta essa hipótese.

Espero não estar passando essa sensação – de relaxamento,

pois ficaria muito preocupado, esse estado é pré-anuncio de perdas. Respondendo:

se o mercado mudar, vamos mudar também, sem o menor constrangimento, o stop

loss é a garantia para que não se fique estagnado numa direção.

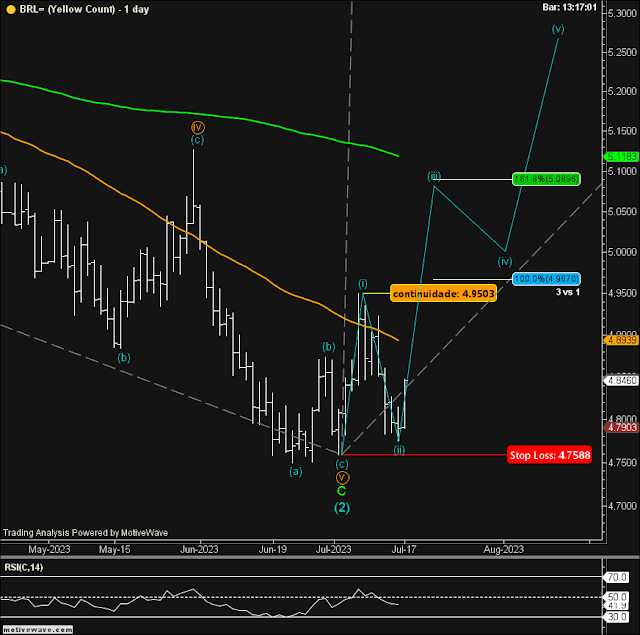

No post o-macaco-mercado-está-certo fiz os seguintes

comentários sobre o dólar: ... “ Num intervalo

mais curto de uma hora, é possível observar 5 ondas entre R$ 4,76 – R$ 4,95 que

ocorreram na semana passada. Agora poderia estar se desenvolvendo uma mini

correção. A linha traçada em azul espelha a possível alta. Os

limites se encontram destacados no gráfico a seguir onde: abaixo de R$ 4,7588,

esquece que a correção maior está em andamento, ou acima de R$ 4,9503 abre

espação para alta” ...

Por muito pouco o limite de R$ 4,7588 não foi rompido onde a mínima foi de R$ 4,7750. Para uma mudança de curso é imperativo que o nível de R$ 4,95 seja ultrapassado e no mínimo acima de R$ 4,9670. Caso isso ocorra, o objetivo seria em R$ 5,09 – todos esses níveis se encontram destacados no gráfico abaixo.

Uma outra forma de interpretar seria conforme indicado no gráfico a seguir. A diferença é onde se posiciona a onda (2). É sutil essa diferença, porém poderia ter um desenrolar no curto prazo distinto. Nesse caso, as 5 ondas iniciais em verde poderiam terminar em R$ 4,97, para em seguida iniciar uma correção que levaria o dólar para a região de R$ 4,83/R$ 4,79 (azul).

Bem antes de começar a imaginar diversos cenários, o dólar tem que terminar sua lição de casa ultrapassando R$ 4,97, que passa a ser um nível importante. Vamos ficar de olho nele e depois decidimos o que fazer. Importante notar que, para essas possibilidades vingarem, R$ 4,75 não pode ser ultrapassado, nem um centavo a menos no caso.

O SP500 fechou a 4.522, com alta de 0,38%; o USDBRL a R$ 4,8076,

com alta de 0,40%; o EURUSD a € 1,1238, com alta de 0,10%; e o ouro a

U$ 1.954, sem variação.

Fique ligado!

Comentários

Postar um comentário