Raspando o tacho #Ibovespa

Estamos acostumados a ouvir a expressão “raspando o tacho”.

Não sei vocês, mas embora eu entenda o sentido dessa frase, não sabia o que

significava “tacho”: substantivo masculino, utensílio largo, de metal ou de

barro, geralmente raso e com alças, para uso doméstico ou industrial.

Algo inesperado está acontecendo no mercado de crédito,

seria de se esperar que, com o aperto monetário que ocorreu nos últimos 12

meses, diversas empresas estariam em situação de falência, além do aumento de

gastos com juros. Mas não é o que se observa como relata John Authers na

Bloomberg.

Enquanto nos preparamos para a próxima rodada de banco

central, vamos nos deter brevemente em um dos fenômenos financeiros mais

estranhos de 2023. Os juros subiram, e o fizeram para desacelerar a atividade

econômica. É óbvio como isso deve funcionar; diante de taxas mais altas, as

empresas ficam menos dispostas a contrair empréstimos, enquanto a dívida que já

possuem fica mais cara e dificulta o financiamento de outros investimentos. A

política monetária opera com defasagens, como afirmou Milton Friedman há mais

de meio século e é repetido por mais ou menos todos os outros nos últimos

meses. Mas você esperaria ver alguns efeitos de dinheiro mais apertado

aparecendo.

A publicação na terça-feira da pesquisa sobre empréstimos do Banco Central Europeu (BLS) ofereceu provas disso. Os bancos reportaram a queda trimestral mais acentuada na história para a procura das empresas por empréstimos, sendo que esperavam uma ligeira melhora. Quando perguntados por que eles achavam que isso tinha acontecido, o fator mais importante, de longe, foi o nível das taxas de juros (em amarelo neste gráfico):

Do outro lado do Atlântico, outro sintoma de juros mais altos também está aparecendo na sequência. Como Torsten Slok do Apollo Group ilustra no gráfico a seguir usando dados da Moody's Analytics, a taxa de inadimplência para empresas dos EUA permanece baixa para os padrões históricos, mas inequivocamente aumentou. Com base na experiência passada, é de esperar que aumente ainda mais à medida que o fardo dos custos mais elevados do serviço da dívida cobra o seu preço:

Os analistas da própria Moody's deixam claro que preveem que os calotes piorem muito, particularmente no setor de varejo, onde o "ambiente apertado de empréstimos e aumentos das taxas de juros impediram o acesso a capital" para empresas com má qualidade de crédito e colocaram em dúvida a sustentabilidade de estruturas de capital altamente alavancadas. Foram sete inadimplências entre setembro de 2022 e junho de 2023 — contra apenas duas em 2021 e uma nos oito primeiros meses de 2022.

Mas mesmo que os bancos encontrem menos pessoas querendo empréstimos, e os investidores de títulos estejam encontrando menos empresas para pagá-los, isso está tendo um efeito mínimo nas medidas derivadas do mercado. À medida que um novo ciclo de inadimplência toma forma, você esperaria que o spread extra a pagar em títulos de alto rendimento (junk) em comparação com os Treasuries aumentasse. Mas os principais índices agregados da Bloomberg para o high-yield e os Treasuries dos EUA mostram exatamente o contrário. Depois de um breve pico de alta durante as falências bancárias em março, os spreads voltaram a ficar abaixo de 4%. Esses spreads, por sua vez, são tomados como um sinal importante por muitos outros no mercado – eles se movem mais rapidamente e são mais atualizados do que o tipo de pesquisas exaustivas conduzidas pelos bancos centrais. Então, a mensagem que está sendo enviada pelos tomadores de empréstimos é que as taxas de juros estão começando a machucar, e a mensagem enviada pelo mercado de alto rendimento é que elas não estão:

Alerta Baixo em Alto Rendimento

Os spreads dos títulos de dívida dos EUA recuperaram todo o terreno perdido em março

Se há uma explicação, é a oportunidade apresentada aos

tesoureiros corporativos pela decisão dos bancos centrais de deixar os juros em

zero ao longo de 2021, agora quase universalmente apontada como um erro que

contribuiu para a inflação. Mas pelo menos ajudou as empresas endividadas a manterem

taxas baixas. Isso as torna imunes a aumentos subsequentes nas taxas de juros –

ou pelo menos prolonga a "defasagem" da política monetária até o

vencimento de seus contratos a taxas fixas.

O efeito é espetacular. Albert Edwards, estrategista de

investimentos veterano do Société Générale SA, descreve o gráfico a seguir como

o mais louco que ele já viu. Isso é um elogio e tanto:

O pagamento líquido de juros pelas empresas deve subir à medida que as taxas sobem, tudo o mais permanecendo igual. E mesmo que a relação não seja um para um, eles certamente não podem sofrer uma queda significativa, no momento em que a taxa de juros desses pagamentos passa por um aumento acentuado. Mas foi o que aconteceu.

Os tesoureiros tiveram tempo para organizar o financiamento

fixo de longo prazo e pagar antigos empréstimos com taxas mais altas, de modo

que agora estão pagando muito menos em juros do que quando os fed funds estavam

indexados a zero. Não só isso, mas a curva de rendimento invertida torna lucrativo

emprestar aos bancos (colocando dinheiro em depósitos) em prazos mais longos. A

conclusão de Edwards, portanto, é:

Uma proporção considerável de enormes empréstimos a taxa

fixa durante 2020/21 ainda sobrevive nos balanços das empresas em depósitos de

taxa variável. As empresas efetivamente apostaram na curva de juros no sentido

inverso e se tornaram beneficiárias líquidas de taxas mais altas, adicionando

5% aos lucros no último ano, em vez de deduzir 10% + dos lucros, como de

costume. Portanto, não é apenas a "ganância" que aumentou as margens

de lucro dos EUA e atrasou a recessão. As taxas de juros simplesmente não estão

funcionando como antes.

Os cínicos apontarão que Edwards é bem conhecido como um "baixista" do capital próprio, e isso lhe dá uma desculpa para ter errado – embora, para ser justo, ele esteja admitindo que perdeu uma sequência importante. Assim como muitos de nós. Mas há uma questão mais ampla subjacente a isso. Indicadores de condições financeiras baseados no custo de captação de capital e em padrões de crédito indicam que a vida está ficando muito apertada. Os benchmarks de condições baseados no mercado sugerem que não há com o que se preocupar. Essa disjunção pode ser por causa da forma como os tesoureiros aproveitaram a oportunidade para travar financiamentos baratos por muito tempo.

Isso avança a discussão de várias maneiras. Se a inflação

realmente foi derrotada, como muitos acreditam, porque sempre foi apenas uma

questão de problemas de oferta, então pode haver uma chance de aliviar os juros

antes que eles realmente mordam. (Sim, isso parece desejo pessoal.) Há também o

risco de que os efeitos sejam mais defasados do que o normal, mas cheguem mesmo

assim. Talvez valha a pena perguntar esta semana aos banqueiros centrais o que

pensam sobre isso.

Todas essas informações desafiam a lógica financeira. Como é

possível os gastos com juros serem menores quando a taxa foi elevada? No caso

em questão, como se trata de juros líquidos, é muito provável que as empresas

tomaram empréstimos quando as taxas eram baixíssimas sem que tivessem alguma

destinação, do tipo: deixa no caixa! Agora, estão repagando essas dívidas o que

justifica a outra distorção no spread para os títulos de alto rendimento.

Não se pode ter dúvidas de que projetos que eram viáveis a

juros 0% não o são quando a taxa está em 5% ou mais. Uma outra forma popular de

usar os empréstimos no passado era recomprar suas ações, uma maneira de

aumentar os lucros por ação de forma ilusória — se você tem dúvidas, veja o

próximo gráfico.

Daqui em diante é diferente, pois ao ter que pagar juros mais elevados, esse artificio só faz sentido se o retorno da empresa for superior aos juros, e nem sempre isso é verdade — ou então fica mais arriscado. Por tudo isso é provável que as empresas estejam raspando o tacho para diminuir suas dívidas ao máximo.

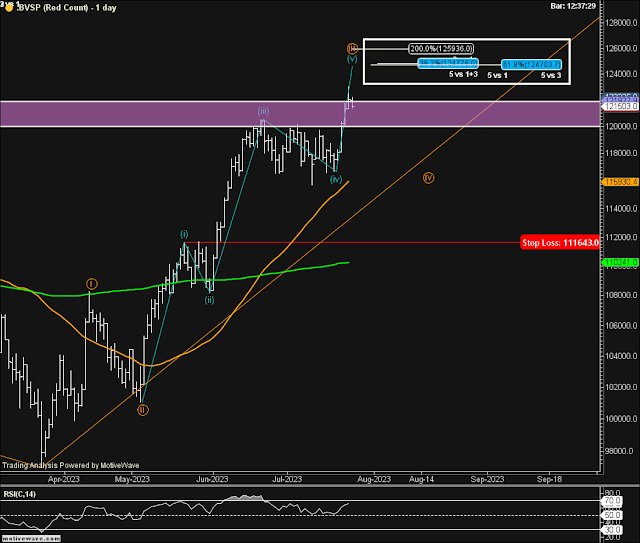

No post htmercosul-um-bloco-de-areia fiz os seguintes

comentários sobre o Ibovespa: ... “ Na verdade,

a onda (iv) destacada acima ainda não terminou conforme destaquei na elipse.

Ainda continuo com o call de alta pois a configuração é típica de uma correção

e enquanto os parâmetros que me faria mudar não ocorrerem mantenho essa

posição” ...

A bolsa acabou atacando a área em roxo como eu havia mencionado acima. Numa análise mais detalhada, eu chego a um objetivo ao redor de 125 mil, como destacado a seguir. Eu pretendo entrar com uma sugestão de compra na retração da onda (iv). É razoável supor que uma área tão congestionada destacada em roxo o mercado deva retestar essa região, onde o nível de 116 mil seria o mais provável.

Ao me deparar com o gráfico abaixo, fico me perguntando por que não existe reação da população contra o governo brasileiro. Esses últimos dias notamos as enormes manifestações que ocorrem em Israel contra as medidas do governo, e o engajamento é enorme, multidões se locomovem protestando. Qualquer pessoa com o mínimo de instrução percebe que a tributação no Brasil é exagerada e o governo deveria enfrentar as despesas, principalmente os salários do executivo e legislativo. Os governos gastam mal, mas o Brasil gasta muito pior.

O SP500 fechou a 4.566, sem variação; o USDBRL a R$ 4,7266, com queda de 0,47%; o EURUSD a € 1,1092, com alta de 0,37%; e o ouro a U$ 1.974, com alta de 0,49%.

Fique ligado!

Comentários

Postar um comentário