Janela sem oportunidade

Janela de oportunidade é um termo que se tornou popular nos últimos anos. Indica o momento oportuno para que uma ação seja efetuada em condições

vantajosas. Mas parece que para o FED, esta janela se fechou.

Segundo Lance Roberts, uma analista que acompanho frequentemente, publicou um artigo onde expõe porque o FED não pode subir os juros, por um bom tempo! A seguir, a transcrição das principais partes desse

trabalho.

“ O FED tinha a esperança nos últimos anos que uma política

extremamente acomodativa, com juros próximos a zero, provocaria níveis mais

fortes de atividade econômica que levaria a um aumento das pressões

inflacionárias. Entretanto, ainda não demonstrou ser o caso. Isto é devido, provavelmente,

a um fenômeno conhecido em política monetária como “armadilha da liquidez:"

“Armadilha da liquidez" é uma situação descrita na teoria keynesiana, em que injeções de dinheiro

no sistema bancário privado, por um banco central, não conseguem reduzir as taxas

de juros e, portanto, não conseguem estimular o crescimento econômico. A armadilha

da liquidez é causada quando as pessoas acumulam dinheiro, porque elas esperam

um evento negativo, como a deflação, demanda agregada insuficiente, ou a

guerra. As principais Características de uma armadilha de liquidez são as

taxas de juros de curto prazo que estão perto de zero e flutuações na base

monetária que não conseguem traduzir-se em flutuações nos níveis gerais de

preços.

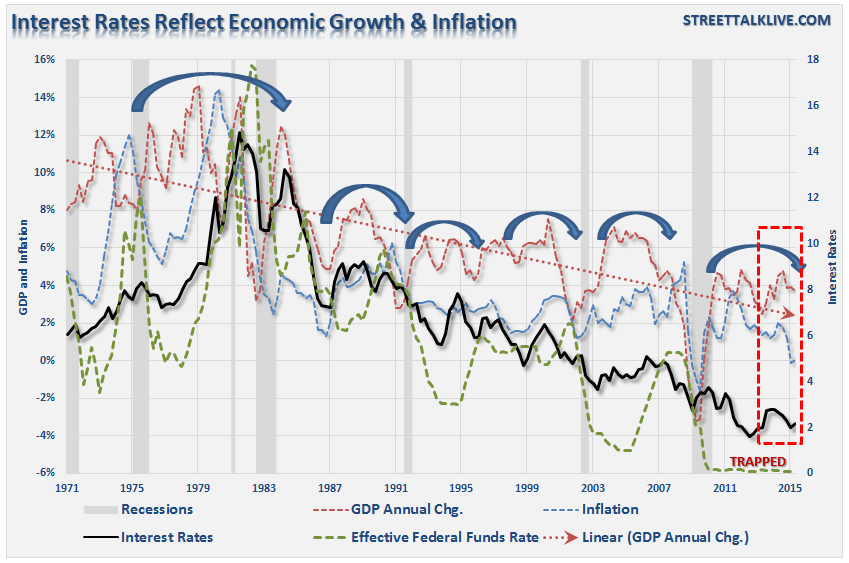

O problema para o FED é que ser apanhado nessa situação não

era algo impensável em política monetária, mas uma conclusão inevitável. Como

mostrado no gráfico abaixo do PIB, inflação e taxas de juros, cada vez que o FED

interviu com políticas monetárias, estas levaram à diminuição das taxas de crescimento

econômico, além de taxas mais baixas de juros e inflação.

Os excepcionalmente baixos rendimentos dos títulos do

governo americano, são provas claras de que a inflação não é uma ameaça. Para

todo o dinheiro que foi gasto tentando "inflamar o motor" do crescimento

econômico, tudo tem permanecido um esforço inútil neste momento. Agora, depois

de mais de seis anos de uma expansão econômica, as taxas de juros permanecem

perto de zero, e a velocidade do dinheiro continua a cair.

Velocidade do Dinheiro

Quando a velocidade do dinheiro se acelera, aumenta a

demanda e as pressões inflacionárias. No entanto, como vocês podem ver

claramente, a demanda por dinheiro está em declínio desde a virada do século.

O aumento do M2 durante os anos 90 foi, em grande parte, impulsionado pelo aumento da alavancagem das famílias como consumidores, que se

voltaram para dívida a fim de preencher a lacuna entre a queda do crescimento dos

salários e o aumento do nível de vida.

Deflação importada de

dois dígitos

Mas tem mais para a história da deflação. Mais de seis anos após

a última recessão, a deflação continua a ser uma ameaça iminente não apenas

internamente, mas globalmente. A Zona do Euro, Japão e até mesmo a China, estão

todos lutando com uma desaceleração econômica, apesar de rodadas de

intervenções e acomodações. O colapso nos preços das commodities, taxas de juros e da alta do dólar, são os sinais claros de que o dinheiro está buscando

segurança ao invés de risco.

É cada vez mais claro a partir de uma série de dados, que as

pressões deflacionarias, estão se alastrando na economia. Quedas recentes apontadas

nos relatórios de manufatura e produção, juntamente com o colapso nos preços

das commodities, tudo sugere que algo está errado no lado da produção da

economia.

O Federal Reserve deveria ter escolhido aumentar as taxas de juros há muito tempo, uma vez que tal aperto da política monetária teria sido um pouco compensado por intervenções continuas. No entanto, o FED está agora preso em uma posição difícil, como eu abordei anteriormente:

...O Federal Reserve tem

um desafio com muito poucas opções. Enquanto o

aumento das taxas de juros não poderá impactar inicialmente os preços dos ativos,

é uma história muito diferente para sugerir que eles não irão. Na verdade, não houve

nenhuma vez na história, em que o Federal Reserve começou uma campanha de alta de

juros que não levou a um resultado negativo...

...Embora o Federal

Reserve claramente não deveria aumentar as taxas no ambiente atual, há uma

possibilidade de que eles vão, independentemente do resultado...

...O FED entende que os

ciclos econômicos não duram para sempre, e estamos mais perto da próxima recessão, do que não. Enquanto a elevação dos juros provavelmente iria acelerar uma

possível recessão e uma correção de mercado significativo, do ponto de vista do

FED, poderia ser o "menor de dois males". Ser pego no início de uma

recessão com juros a zero, deixa poucas opções para estabilizar um declínio

econômico...

Para Janet Yellen, a "janela" para elevar as taxas

de juros, parece ter fechado”.

A posição de ouro foi salva por um triz. No post boa-ou-ma-deflação, fiz os seguintes comentários: ...Depois de subir até US$ 1.155, o ouro vem recuando e encontra-se muito próximo de nosso stop, que se executado, gera um resultado nulo. Como já mencionei antes, o ouro ainda pode ainda estar num movimento de correção descendente. Até que o nível inferior de US$ 1.075 seja rompido, nada pode-se concluir...

Não se pode comemorar, pois o stoploss pode ser executado a qualquer momento. Para termos alguma chance nesta posição, é necessário que o triângulo desenhado acima em azul seja rompido no sentindo que nos interessa, para cima. Depois disso, o nível de US$ 1.170/1.180 deverá ser ultrapassado, e aí sim, uma alta mais consistente poderá se desenrolar.

Não se pode comemorar, pois o stoploss pode ser executado a qualquer momento. Para termos alguma chance nesta posição, é necessário que o triângulo desenhado acima em azul seja rompido no sentindo que nos interessa, para cima. Depois disso, o nível de US$ 1.170/1.180 deverá ser ultrapassado, e aí sim, uma alta mais consistente poderá se desenrolar.

O SP500 fechou a 1.979, com queda de 0,36%; o USDBRL a R$ 3,8534, com queda de 1,20%; o EURUSD a 1,1268, com alta de 0,75%; e o ouro a US$ 1.147, com alta de 1,14%.

Fique ligado!

A posição de ouro foi salva por um triz. No post boa-ou-ma-deflação, fiz os seguintes comentários: ...Depois de subir até US$ 1.155, o ouro vem recuando e encontra-se muito próximo de nosso stop, que se executado, gera um resultado nulo. Como já mencionei antes, o ouro ainda pode ainda estar num movimento de correção descendente. Até que o nível inferior de US$ 1.075 seja rompido, nada pode-se concluir...

O SP500 fechou a 1.979, com queda de 0,36%; o USDBRL a R$ 3,8534, com queda de 1,20%; o EURUSD a 1,1268, com alta de 0,75%; e o ouro a US$ 1.147, com alta de 1,14%.

Fique ligado!

Comentários

Postar um comentário