O Mercado desafia o FED

disponibilizadas as revisões dos meses anteriores. No gráfico a seguir, percebe-se uma característica que não se via desde a recessão de 2008, que são revisões negativas em praticamente todos os meses no ano de 2015. Isso por si só, não indica nada de importante, apenas que os dados publicados inicialmente estão superestimando o real número de vagas criadas. por outro lado, não deixa de ser negativo.

Em relação ao participation rate, que indica a proporção de pessoas que estão empregadas ou procurando empregos sobre o total da população, depois de permanecer estável por alguns meses, voltou a cair recentemente, com o índice atual igual aos de 1977.

O gráfico a seguir é sugestivo, o que pode justificar, de certa forma, os níveis apresentados acima, ao compará-lo ao número de americanos que vivem com benefícios fornecidos pelo governo, o que poderíamos chamar de "bag family". Sugiro que o Obama que leve todo PT para lá, para dar uma assessoria! Hahaha...

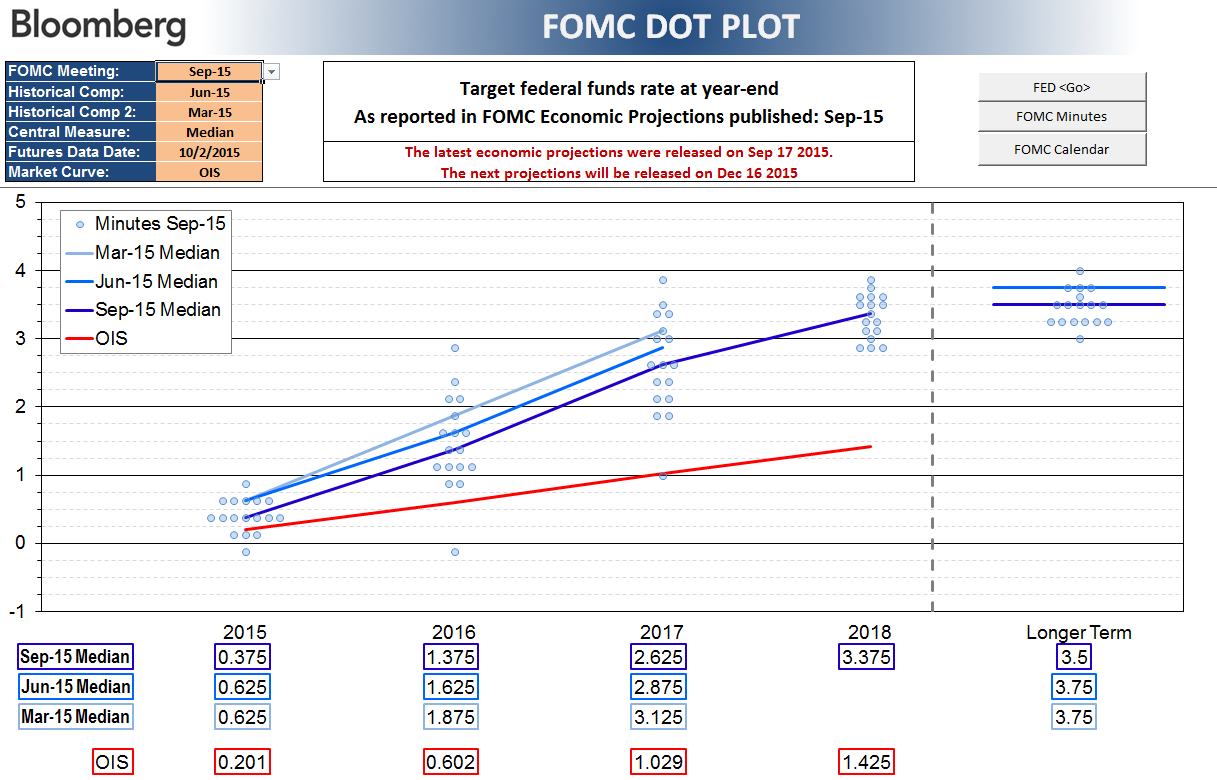

Na época que Alan Greespan era Presidente do FED, os analistas diziam uma frase com muita frequência, cujo significado era "não desafie o FED". A razão principal foi que todas as vezes que, algo ameaçava a estabilidade, a autoridade americana agia no sentido de evitar que acontecesse - "The FED put". Mas parece que as coisas mudaram, depois de vários anos com experimentos novos implementados, sem que a a causa principal fosse eliminada, o mercado parece querer agora desafiá-los.

Existe quatorze grandes motivos para contrapor essa discrepância, primeiro que o mercado coloca "na reta" enquanto para os outros, é só mudarem a previsão mais a frente, caso seja necessário. As outras treze razões nem interessam! Hahahaha...

Minha análise de mercado será sobre o euro, e para dizer a verdade, é mais para cumprir "tabela", pois desde a última publicação raspando-o-prato, não aconteceu nada, absolutamente nada! Naquele momento havia sugerido um trade que foi stopado alguns dias depois.

O SP500 fechou a 1.987, com alta de 1,83%; o USDBRL a R$ 3,8999, com queda de 0,81%; o EURUSD a 1,1183, com queda de 0,23%; e o ouro a US$ 1.134, com queda de 0,25%.

Fique ligado!

Comentários

Postar um comentário