Sem demanda não tem inflação

Tenho notado entre os analistas uma tendência a projetar o

passado histórico brasileiro quando o assunto é inflação. Embora não sendo um

economista de carteirinha meu histórico permite algumas reflexões nesse

assunto.

A inflação pode se dar por três categorias: demanda, de

custos e inercial:

A inflação de demanda diz respeito ao aumento de preços que

se observa em casos onde o poder aquisitivo da população sobe em disparidade

com a capacidade que a economia tem de prover os bens e serviços demandados. Em

outras palavras, quando a demanda supera a oferta.

A inflação de custos ocorre quando os insumos necessários

para a produção de bens e serviços ficam mais caros, e os custos de produção

são repassados ao consumidor final. Dois dos exemplos mais comuns são a alta no

preço da energia elétrica e a dos combustíveis.

A inflação inercial é aquela que resulta do impacto

psicológico de tendências inflacionárias em períodos anteriores. Quando uma

economia apresenta inflação de demanda, ou de custos, em níveis muito altos, ou

por períodos muito prolongados, é comum que os agentes econômicos se acostumem

com o processo inflacionário, e passem a praticar aumentos sistemáticos de

preços, na tentativa de resguardarem-se. Ao fazerem isso, no entanto, estão

provocando mais inflação. O reconhecimento da inflação inercial é mais recente

do que o das inflações de demanda e custos.

Acredito que na situação atual, os economistas que

vislumbram elevação da inflação no futuro estão falando da inflação de custos,

onde a definição acima se encaixa nos problemas vividos recentemente, o combustível

e a energia, além da desvalorização cambial recente.

Mas como será que a demanda responde a esses aumentos? Todos

sabemos que a economia não anda lá essas coisas, vivemos no limiar de um

processo recessivo, ou talvez melhor definido, empurrando com a barriga um

crescimento pífio. A perspectiva para 2018 tem sido reduzida conforme o ano

passa, no início era 2% agora já está em 1,5%, isso depois de passar pela pior

recessão da nossa história.

Para responder à pergunta é razoável supor que o consumidor

se encontra retraído, e é provável que a cada elevação de preço de um

determinado item, o mesmo decida reduzir seu consumo, ou cortar outra despesa

para equilibrar suas finanças, haja visto o elevado nível de desemprego.

Muito bem, feitas essas colocações, vamos analisar os dados

do IPCA publicado hoje, que apresentou uma deflação de -0,09%, abaixo da

expectativa de 0%. A inflação em 12 meses recuou de 4,48% para 4,19%. É

imprudente fazer qualquer projeção para o futuro usando os dados de curto prazo,

haja visto a desorganização generalizada causada pela greve dos caminhoneiros

de maio último.

Alguns elementos foram responsáveis por colocar o índice no

território negativo: o grupo Transportes, puxado pelas quedas no subgrupo

combustíveis (-1,86%), e passagem área (- 26,12%); o grupo Alimentação e

Bebidas aprofundou a deflação, tanto pela queda nos in natura quanto nos serviços de alimentação.

Gosto de acompanhar dois elementos da tabela acima que na

minha opinião fornecem informações a fim de avaliar se está ocorrendo outro

tipo de inflação (definição no início do post): Preços Livres e índice de

Difusão. O primeiro continua muitíssimo bem-comportado ao redor de 2,4% a.a., o

que difere em muito aos Monitorados que estão ao redor de 10%; já em relação ao

segundo, que situa se no nível de 50%, é bem baixo, nas mínimas históricas para

esse indicador, não parecendo existir qualquer tipo de indexação de preços –

Inflação Inercial.

Os títulos pré-fixados estão com taxas elevadíssimas. Por

exemplo, abaixo o título de 10 anos brasileiro, cuja a taxa sinaliza um juro de

12,64% a.a. Naturalmente, esse papel carrega alguns riscos que não são

desprezíveis. O mais importante é o déficit público que está em trajetória

crescente. Se o próximo governo não agir no sentido de cortar esse déficit,

propondo uma alteração na regra da Previdência, o cenário ficará muito

complicado depois de 2023, quando a dívida pública vai superar 100% do PIB.

Agora, se por outro lado, um equacionamento for feito de forma descente (não

tributando patrimônio ou aumentando alíquota dos impostos), será que é razoável

imaginar juro nessa magnitude nos dias de hoje? Não é impossível, basta ver a

Argentina e a Turquia, mas cá entre nós, estamos numa posição muito melhor que

eles. Deixo as conclusões a critério do leitor.

Ontem foi publicado a balança comercial americana com um

déficit para o ano de U$ 338 bilhões, o maior nível de uma década. Ao se

observar somente o saldo considerado bens e serviços, como se pode verificar a

seguir, é um recorde, desconsiderando o período impactado pelo furacão.

Com a economia aquecida as importações estão crescendo,

enquanto a exportação vem diminuindo pela alta do dólar, demanda mais fraca no

exterior e confrontações na área de comércio.

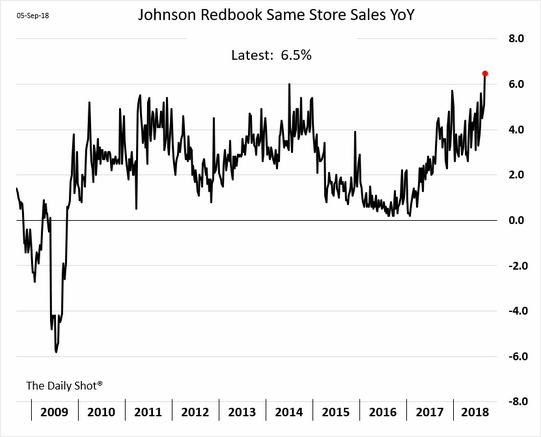

Para observar o nível de aquecimento, o acompanhamento

efetuado pela Johnson Redbook, da evolução das vendas na mesma loja, acima de

6%, comprova o otimismo do consumidor americano.

No post BCB-dorme-tranquilo, fiz os seguintes

comentários sobre os possíveis cenários para o Ibovespa: .... “ Desta forma, só me resta apresentar as

hipóteses com suas nuances” ... ...” 1)

Arroz com feijão: Este seria o caso, onde a mínima de 69 mil não deveria

ser visitada, ou melhor, rompida. O que pode variar está apresentado no gráfico

abaixo, onde a linha azul indicaria uma continuação da alta, que estaria em

curso; ou completando um triângulo antes, para depois subir (verde). A última

opção parece combinar mais com o momento pré-eleitoral que passamos” ...

Como notei, esse é o mercado onde tenho mais dúvidas. Mesmo

assim, tracei alguns pontos no curto prazo que poderão dar alguma pista ...” Se a linha

vermelha for rompida, a chance maior é do cenário 2; já a linha verde apontaria

para o cenário 1, desde que, o nível de 74 mil seja respeitado. Caso contrário,

voltamos a indecisão” ...

Desde essa publicação, o Ibovespa chegou muito próximo da

linha inferior a 74.000 – mercado acompanhando o Mosca? Hahaha .... Não que depois disso se iniciou uma forte

recuperação, ainda está bem próximo desse nível a 75.400. Não preciso atualizar

o gráfico pois não aconteceu uma mudança importante.

Acredito que nos próximos dias o assunto será o possível

resultado das eleições. Pelas últimas pesquisas me parece claro que teremos um

segundo turno entre Bolsonaro X Ciro ou Marina. Antes de prosseguir com meu

raciocínio faltam considerar dois pontos: a possibilidade de Bolsonaro levar no

primeiro turno – acredito que seja baixa; e Haddad ser o candidato no segundo

turno – também acho remota. O PT cometeu um grave erro, induzido pelo Lula,

cujo único objetivo era sair da cadeia, e não concorrer à presidência. Na minha

avaliação usou o PT para seus objetivos pessoais. A tão esperada migração de

votos, não deverá acontecer a tempo.

A pesquisa do Ibope aponta derrota do Bolsonaro no 2º turno

contra qualquer dos dois candidatos acima. Também, com seu nível de rejeição,

fica difícil de ganhar! Acho que esse candidato está cometendo um erro ao querer

associar-se cada vez mais a uma atitude belicosa, isso agrega quase nenhum voto

dos outros candidatos para si.

Veja a seguir minha avaliação para cada candidato,

considerando que Bolsonaro não ganha.

Ciro: Vai ser horrível, não um desastre de imediato pelo

menos. Acho que a sua pior característica não é ser de esquerda, mas sua

agressividade e raiva. Suas propostas irão desagradar ao mercado.

Marina: Acredito que ficara dívida entre suas ideias de

esquerda e as mudanças que serão propostas por sua equipe econômica com viés

mais liberal. Como ela não tem uma postura firme, vamos passar mais quatro anos

empurrando com a barriga.

Só uma mudança radical dos eleitores daqui em diante

poderiam propiciar um quadro mais alentador! Ainda em tempo, acredito que o

atentado ao Bolsonaro eleva suas chances, embora seja algo que vai acirrar

ainda mais o clima.

O SP500 fechou a 2.878, com queda de 0,37%; o USDBRL a R$

4,0932, com queda de 1,27%; o EURUSD a € 1,1625, sem alteração; o ouro a U$

1.200, com alta de 0,29%.

Fique ligado!

Sem demanda não tem inflação?

ResponderExcluirO que explica a inflação em países com queda na renda real, como a Venezuela? E a baixa inflação em países como EUA, Suíça?

A Venezuela é o caso típico de inflação inercial. A moeda perdeu credibilidade fazendo com que as pessoas comprem qualquer coisa para se defender da inflação. Já no caso dos EUA e Suíça, acontece um caso inverso aonde os bens importados (entenda-se China) produzem produtos mais baratos que os produzidos localmente, gerando uma pressão de queda nos preços internos.

ResponderExcluirPrezado David, a dispara da quantidade de moeda na Venezuela não tem nenhuma relação?

ResponderExcluirInflaçdo inercial era a desculpa dos formuladores do Plano Cruzado e cia pra justificar congelamentos e tabelamentos.

Agora sobre nós aqui no Brasil: então estamos com baixa inflação pela falta de demanda? Essa desculpa tá parecendo com a teoria errônea de dominância fiscal que tentaram reativar por aqui ano passado e que a realidade tratou de prontamente refutar. Ou seja, eramos para estar com a inflação nas alturas por essa teoria! Hahahaha

Abraços.

Não tenho informações detalhadas sobre a Venezuela e não saberia dizer se houve disparada da quantidade de moeda, mas é bem provável que sim. A inflação inercial ocorre quando existe perda de credibilidade da moeda, como citei no meu comentário acima.

ExcluirO título do post tem um espirito provocativo, não deve ser levado ao pé da letra. Sobre o Brasil estamos com baixa inflação também por falta de demanda, mas não só isso. Se você fizer uma análise mais detalhada dos subitens vai verificar que, não temos mais inflação da forma como no passado, praticamente é muito baixa. Naturalmente, que não se deve analisar o período da greve dos caminhoneiros, onde os indices ficaram totalmente distorcidos.

Veja que mesmo com uma desvalorização cambial recente expressiva, os preços estão bastante controlados.

Esta minha visão não é compartilhada pelo mercado, basta ver a curva de juros atuais. Vamos ver no futuro como irá se comportar.