BCB dorme tranquilo

Vários investidores ficaram perplexos pela não atuação do

banco central na semana passada, quando o dólar atingiu R$ 4,12. Uma análise

comparativa entre a moeda brasileira e seus pares emergentes, mostram uma

divergência nessa semana. Esse seria um motivo mais que razoável para o BCB

vender dólares. Será?

O Mosca não

compartilha dessa ideia, pois o argumento usado pelo mercado é de curto prazo e

muito ligado a divulgação das pesquisas eleitorais. Imagine como a esquerda

poderia usar esse argumento?

Acredito que o critério usado pela autoridade monetária é

mais abrangente. Se a percepção do mercado é que o risco aumentou, qualquer

atuação indicaria, que o BC não compartilha com essa deia. Por outro lado, caso

essa expectativa mude mais a frente, e a chance da esquerda recue, o câmbio

deveria retroceder, aí o BC teria que atuar comprando dólares? Não faz sentido.

Ontem foram publicados os dados da balança de pagamentos

brasileira. Como já era esperado, o déficit de U$ 4,4 bilhões, foi ligeiramente

inferior ao esperado. Com isso, o acumulado em 12 meses atingiu U$ 15 bilhões

(0,76% do PIB).

A piora moderada das contas externas para o ano não é

preocupante, pois ocorre pela recuperação, ainda que gradual, da atividade e,

além disso, os indicadores de endividamento externos e de reservas continuam

absolutamente confortáveis. A depreciação do câmbio vista nos dois últimos

meses reflete muito mais um movimento global do dólar e aversão ao risco

específico do Brasil.

O investimento direto no país foi de U$ 3,9 bilhões,

acumulando um total em 12 meses de U$ 64,2 bilhões, valor mais que suficiente

para cobrir o déficit em Transações Correntes, confirmando a tranquilidade das

contas externas.

A Balança Comercial apresentou um superávit de U$ 3,3

bilhões, um recuo importante de 35% em relação ao ano anterior. Acontece que,

essa conta foi fortemente influenciada pela importação de duas plataformas de

petróleo. Caso essas transações fossem excluídas do cálculo, o superávit seria

U$ 2,0 bilhões superior.

A conta de serviços ficou praticamente inalterada em termos

anuais, enquanto a conta de rendas em U$ 5,5 bilhões, inferior à do ano

anterior.

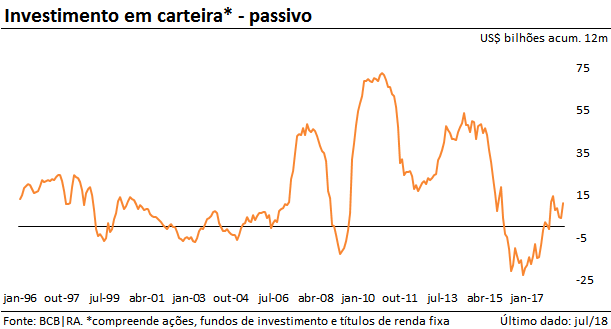

A conta financeira, além do IDP – Investimento Direto no

País, a de Passivos de investimento em carteira teve uma forte entrada de U$ 10,9

bilhões, cujo principal motivo foi o ingresso de U$ 8,2 bilhões na bolsa de

valores. Como se nota no gráfico a seguir, que contabiliza os resultados

acumulados em 12 meses, nota-se a reversão do fluxo negativo que ocorreu até o

impeachment da Dilma.

Por último, as reservas internacionais encontram-se

confortavelmente nos níveis de U$ 379 bilhões no conceito caixa, montante esse

superior ao total da dívida externa brasileira de U$ 308 bilhões.

Esses dados corroboram que a queda do real é oriunda mais de

um problema de ajuste das cotações dos países emergentes, do que uma

desconfiança da solvência brasileira. O Ilan pode dormir tranquilo.

O gráfico a seguir mostra a impressionante divergência que

ocorreu na riqueza dos americanos em função da classe de renda. Esse é o

principal motivo da escolha de Trump para presidente.

A discrepância de rendimentos entre os principais executivos

de uma companhia e os outros funcionários, é enorme. No gráfico a seguir,

apresenta a evolução dos rendimentos do trabalho dos CEO em comparação com um

funcionário regular.

No post se-refazendo-da-trombada, fiz os seguintes

comentários sobre o Ibovespa: ...” Numa análise mais detalhada da bolsa se pode prever

alguns cenários distintos. Isso acontece quando a formação do movimento não se

comporta de forma clara, mesmo não havendo uma violação de princípio. Desta

forma, só me resta apresentar as hipóteses com suas nuances” ... ...” 1) Arroz com

feijão: Este seria o caso, onde a mínima de 69 mil não deveria ser visitada, ou

melhor, rompida. O que pode variar está apresentado no gráfico abaixo, onde a

linha azul indicaria uma continuação da alta, que estaria em curso; ou

completando um triângulo antes, para depois subir (verde). A última opção

parece combinar mais com o momento pré-eleitoral que passamos” ...

...” 2) Enjoado: Nesta

situação, uma nova queda precederia uma alta mais à frente. Nesse caso, o nível

de 63/62 mil é fundamental que sustente a baixa. Qualquer coisa abaixo disso

vai colocar em risco a continuidade do movimento de alta, que prevaleceu desde

o início de 2016” ...

Ao verificar minhas postagens notei que, ultimamente, deixei

a bolsa brasileira para segundo plano. Incrível com nossa mente se defende,

pois, dos mercados que acompanho é o que tenho maior dúvida. Neste final de

semana, procurei encontrar alguma luz, mas são inúmeras as possibilidades. A

prudência nessas situações indica que não devo fazer nada, até que algum

caminho se torne mais provável.

Observando as alternativas que tracei acima, qual dos

cenários vocês acreditam está se desenhando?

Difícil! Para não ficar sem oferecer nada aos leitores,

tracei algumas linhas limítrofes de acompanhamento. Se a linha vermelha for

rompida, a chance maior é do cenário 2; já a linha verde apontaria para o

cenário 1, desde que, o nível de 74 mil seja respeitado. Caso contrário,

voltamos a indecisão.

Eu sei que é de pouca valia essas observações, mas é o que

eu tenho a oferecer agora sem entrar em considerações subjetivas de feeling. Por sinal, sugiro que, quando

alguém sugerir esse critério indique que ouça a música de mesmo nome, vai ser

mais agradável e sair mais barato! Hahaha ....

O SP500 fechou a 2.897, sem alteração; o USDBRL a R$ 3,1379,

com alta de 1,49%; o EURUSD a € 1,1693, com alta de 0,13%; e o ouro a

U$ 1.200, com queda de 0,86%.

Fique ligado!

Comentários

Postar um comentário