Ai ... aí ...ai, está chegando a hora! SP500

Posso

dizer que já tenho uma certa — certa? — intimidade com os leitores, durante

esses 10 anos juntos já compartilhei diversas angústias e dúvidas que tenho.

Essa forma de escrever não é exclusividade do Mosca, me espelhei

num grande gestor de Wall Street, Bill Gross, considerado king of bonds

que iniciava seus relatórios com suas experiências pessoais.

Quando

chega o final de ano fico muito incomodado — afinal, os leitores querem saber o

que o Mosca prevê para o próximo ano. Não gosto de eventos com data

marcada; por que a previsão feita no final de cada ano seria melhor que a feita

dia 07 de março? Eu desisto de fazer qualquer previsão para 2022, pois a

primeira que me vem à mente é quem será o novo presidente brasileiro.

Reservo

a última semana do ano para as visões técnicas com um quadro de mais longo

prazo, em conjunto com o tema para 2022 que já tinha adiantado:

Inflação

2.0

Esse

será o tema que ainda irá polarizar o próximo ano, e principalmente comprovar se

o espasmo inflacionário deste ano foi temporário ou não.

Sobre

o tema de previsão, o articulista Barry Ritholtz publicou em seu post The Big

Picture alguns pontos que os investidores devem avaliar quando se deparam com uma.

A

esta hora, você provavelmente está

tão

cansado de ler minhas reclamações sobre previsões

como eu estou de escrevê-las (ele pensa como eu).

Então, em vez da minha recapitulação

habitual das previsões terríveis do ano passado, vou

fazer algumas sugestões construtivas sobre melhores maneiras de

pensar sobre o futuro inerentemente desconhecido.

1.

Comece

com algumas regras simples. Para os investidores de

Wall Street e modeladores econômicos, isso inclui: a) Compartilhar o

desempenho passado do modelo; b) Reconhecer as variáveis desconhecidas que

confrontam seu modelo; c) Admitir quaisquer vieses conhecidos, reconhecendo a

possibilidade dos desconhecidos. Uma vez que você tenha isso fora do caminho,

pode pelo menos fazer um esforço de boa-fé para "modelar o futuro".

2.

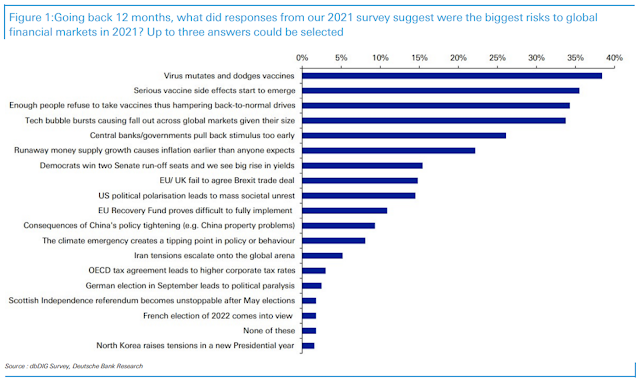

Pense

em termos de probabilidades (não resultados). Gosto da abordagem adotada

por Jim Reid do Deutsche Bank (veja gráfico abaixo). Ele pesquisa seus clientes,

perguntando o que eles estão vendo como possíveis

riscos para o próximo ano.

É claro que os vieses usuais são

inerentes a qualquer pesquisa; há um ano, as três principais preocupações

eram todas relacionadas à pandemia (por exemplo, Viés

de Recência): Vírus muta/resiste à vacina

(38%); Efeitos colaterais da vacina (36%); A recusa da vacina dificulta a

recuperação (34%). O estouro da bolha Tech foi o 4º em 26%. E pouquíssimas pessoas

tinham a inflação (22%), e a colocaram em 6º lugar na lista, como uma ameaça. A

principal vantagem é que não só não sabemos o que vai ser mais ou menos

significativo, muitas vezes não temos ideia do que pode se tornar a maior

história do dia/mês/ano.

3. Pare de investir com base em previsões: O maior risco enfrentado pelos investidores não é que as previsões estejam erradas — sabemos que sim. É que os investidores tendem a casar suas previsões e gerenciar suas carteiras de acordo. Em vez de olhar para um universo de oportunidades e riscos, eles se tornam máquinas de viés de confirmação, caçando o que concorda com sua previsão. É uma maneira terrível de gerenciar um portfólio e coloca o ego acima do investimento rentável.

4.

Podemos

por favor parar com a bobagem

da "Incerteza"? O futuro é

sempre incerto. Sempre que você ouvir esta frase, você

deve traduzi-la automaticamente para: "Estamos realmente

nervosos com o que pode acontecer." As discussões

sobre "Incerteza" são muito mais

reveladoras sobre quem está falando do que sobre o futuro.

5.

Quem

costuma estar certo? Preste atenção

àqueles

que têm um método para pensar no desconhecido. Por

exemplo, o grupo que o Prof. Philip Tetlock supervisiona no The

Decision Lab & Wharton se especializou na

melhora do processo por trás de fazer previsões. "A coisa peculiar no

mundo real é o quão confortáveis estamos em fazer afirmações factuais muito

fortes,” diz Tetlock, “que acabam por estar erradas". Alegar saber o

futuro implicitamente significa pensar "como o mundo teria se desenvolvido

em um universo alternativo ao qual você não tem acesso empírico, apenas sua

imaginação".

Essas observações de Barry tocam no assunto de

maneira genérica, não constituindo uma receita de bolo. Talvez, no meu ponto de

vista, a mais importante é a terceira — que é muito difícil de seguir.

Normalmente, nos sentimos mais confortáveis em adotar as ideias que batem com

as nossas, (suponho que seja um conforto psíquico), ou que sustentam nosso ponto

de vista. Acontece que ambos podem estar errados — a nossa e a de quem seguimos.

Hoje ocorreu um momento desses. No comitê organizado

pela Rosenberg, do qual participo, comentei sobre o tema colocado no post powell-you-have-problem, onde externei a possibilidade de os juros de

10 anos retraírem ao nível de 1% a.a. Prontamente um economista participante

disse: “Se sua premissa ocorrer, me comprometo a sair no Carnaval de cuecas”.

Como macaco velho que sou, primeiro perguntei se a

secção estava sendo gravada, pois já perdi muitas provas durante minha vida

profissional, e segundo, como não acredito que ocorra até o Carnaval desse ano,

se essa aposta valeria para 2023.

Entendo, e até compartilho da ideia que parece

muito difícil imaginar que a taxa de juros de 10 anos rume para esse nível num

momento que se espera uma alta de juros pelo Fed ocorra já no 1º semestre de

2022. Esse é o caso típico citado acima, onde se tende a rejeitar uma sugestão

que não está de acordo com seus pensamentos.

No post em questão, apontei o nível onde teria que

abandonar o cenário que comtempla uma alta para 2% nas próximas semanas. Esse

nível é 1,28% a.a. (abaixo sou obrigado a abandonar essa premissa). Vamos aguardar

para ver se esse nobre economista vai sambar de cueca!

No post decisao-arriscada, fiz os seguintes

comentários sobre o SP500: ... “No caso 2

apresentado a seguir é provável que a onda termine entre 4.560/4.500. Pode ser

que a retração ainda tarde um pouco” ... ...” Estamos próximos a sugerir um

trade de compra, mas vou ficar observando sem nenhum viés cada uma dessa

opções. Fiquem atentos ao Mosca nos próximos dias” ...

Ao reler minhas recomendações desse post notei que estavam um pouco confusas, mas espelhavam a indecisão daquele momento. Ontem resolvi sugerir um trade de compra. Mas será que a possibilidade de a correção ainda estar em andamento foi totalmente eliminada? Não, mas acredito que seja de 80%.

Se tudo correr conforme o esperado os objetivos para o SP500 podem ser observados no gráfico acima. O inicial seria ao redor de 5.280, em seguida uma correção levaria de volta ao redor de 5.000, para rumar para 5.500. Todos esses níveis ainda são estimativos e serão atualizados, se a correção terminou conforme minha ideia.

Em

relação ao índice nasdaq100 vou aguardar um pouco mais uma confirmação, continuem

ligados nos próximos dias.

Quando

eu tinha pouca experiencia com a bolsa de valores, e cada vez que um indicie

atingia um recorde, eu – e a torcida do Corinthians, éramos levados a pensar

que estava cara e que deveria cair. Pior ainda se as altas se sucediam. Essa é

a opinião de um leigo como eu, que não entendia o que estava por traz.

A

alta de um indicie pode se dar principalmente por 2 motivos (existem outros):

elevação do múltiplo; ou alta dos lucros acima do esperado. Quando é o primeiro

caso, a ideia de caro pode até fazer sentido dependo do nível de partida, já no

segundo, o múltiplo pode se manter (P/L) quando os lucros estão em acordo com a

alta do indicie.

Muitos

analistas estão preocupados com a alta das bolsas americanas que estão numa

ascendente desde 18 março de 2020 – mínima da Covid. Acontece que os lucros

foram excelentes e ficaram acima do projetado. Desta forma, como o gráfico a

seguir aponta, o P/L pode indicar um nível robusto, mas de longe não é uma

bolha.

O SP500 fechou a 4.701, com alta de 0,31%; o USDBRL a R$ 5,5299, com queda de 1,48%; o EURUSD a € 1,1346, com alta de 0,75%; e o ouro a U$ 1.784, sem variação.

Fique

ligado!

Comentários

Postar um comentário