Desprezando a inflação #nasdaq100 #NVDA

Como comentei ontem de forma superficial, a inflação nos EUA

ficou um pouco acima das expectativas, mas não impactou os mercados. É verdade

que Jay Powell, durante a sessão de perguntas e respostas após o anúncio da

queda de 50 pontos nas taxas de juros, alertou para a necessidade de ficar

atento aos dados de emprego, e talvez tenha sido por isso que o mercado reagiu

de forma contida. John Authers faz uma análise detalhada sobre esse indicador,

e seu título pode levar a uma interpretação equivocada: A inflação está

finalmente perdendo seu poder sobre o mercado.

Inflação: Chata e Estável

Durante anos, a inflação nos EUA foi fonte de grandes

oscilações nos mercados financeiros. No entanto, em setembro, os números de inflação

não geraram impactos significativos nos mercados. O S&P 500 caiu apenas

0,2%, e o rendimento do Tesouro de 10 anos diminuiu um ponto base. Isso

contrasta com as reações intensas que os dados de inflação provocaram nos

últimos três anos. A expectativa do mercado em relação às taxas do Federal

Reserve (Fed) permanece estável, em grande parte devido aos dados de emprego

divulgados recentemente.

A principal razão para essa calmaria é que a inflação se

concentra principalmente nos serviços. Os preços de bens estão caindo, mas de

forma menos acelerada do que antes. O componente de serviços tem sido o

principal motor da inflação, impulsionado por aumentos salariais. Desde o pico

após a pandemia, a inflação de bens recuou, mas os serviços continuam

pressionando o índice.

A medida preferida do Fed, que exclui os preços de aluguéis dos serviços, traz más notícias, com uma leve alta e uma taxa anual ainda acima de 4%. Isso pode dificultar cortes maiores nas taxas de juros. No entanto, outras métricas, como o "média aparada" do Fed de Cleveland, apontam para uma queda constante, mas ainda acima de 3%. Embora o ritmo de declínio tenha desacelerado, as pressões inflacionárias persistem.

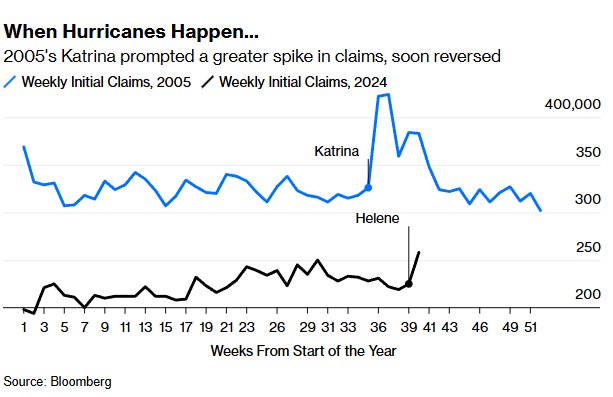

Além disso, os mercados podem ter sido influenciados por um aumento nos pedidos iniciais de seguro-desemprego, embora isso esteja relacionado aos efeitos temporários do furacão Helene. Historicamente, desastres como esse, incluindo o furacão Katrina em 2005, mostram que esses aumentos no desemprego tendem a ser temporários.

Outro dado importante foi o rastreador de salários do Fed de Atlanta, que mostrou um leve aumento nos salários, de 4,6% para 4,7%. Isso sugere que ainda é cedo para o Fed declarar vitória sobre a inflação. Entretanto, o prêmio salarial para aqueles que mudam de emprego, que estava em alta dois anos atrás, voltou a níveis mais normais, sugerindo que o mercado de trabalho está menos favorável para os trabalhadores.

Em resumo, a inflação permaneceu praticamente inalterada, e o curso provável do Fed não mudou. O mercado reagiu de forma apática, sinalizando que a situação atual não exige grandes ajustes.

O Mosca não tem uma visão tão relaxada quanto parece que o

mercado está assumindo. A inflação não é importante até a hora que passa a ser.

Tudo indica que ela está caminhando para uma normalidade "ceteris

paribus", mas existe um fator de curto prazo que pode ser preocupante no médio

prazo: as eleições americanas. O programa dos dois candidatos se baseia no

aumento do déficit, embora de maneiras distintas. Mas, sem nos preocuparmos com

os motivos e a forma, o que realmente preocupa é o nível da dívida americana,

que já não é baixo e vai se elevar.

O mercado de apostas para o vencedor aponta algo incrível,

pois, depois de tantos atos errados – nem vale elencar – mostra Trump na

dianteira. É verdade que nem um PhD em matemática consegue chegar a um veredito

de quem irá vencer, dada a confusão desse sistema eleitoral. No entanto, como

existe mais de U$ 1,0 bilhões em apostas, parece que podemos ter uma visão do resultado.

Caso Trump seja eleito, e segundo cálculos de analistas que contabilizaram os efeitos das medidas anunciadas, o valor estimado do déficit seria de U$ 7,0 trilhões – aproximadamente o dobro do programa de Kamala Harris. Segundo a Bloomberg, a evolução da dívida americana seguirá a trajetória indicada no gráfico abaixo. Como se nota, o candidato republicano levaria mais rapidamente a níveis considerados perigosos.

Essas projeções estão sujeitas a mudanças, pois partem do princípio de que nada vai mudar e, se o Congresso americano agir, poderá tomar medidas para evitar atingir esses patamares. Mas, olhando de hoje, isso não parece estar no horizonte. Pelo sim, pelo não, acredito que a taxa de juros será impactada caso esse programa seja implementado. Assim, é melhor o mercado não "take for granted" que a inflação não importa.

Os leitores sabem que eu não gosto de usar situações

passadas para fazer projeções atuais, mas, de forma transparente, não posso

deixar de apresentar o que encontro. Então, vamos lá: notem a semelhança entre

a trajetória da inflação nos anos 70 e o que está acontecendo atualmente.

Pronto, fiz o meu trabalho.

No post troco-de-camisa fiz os seguintes comentários sobre a Nasdaq 100: “Durante a semana, o Nasdaq 100 entrou na ‘Área de resistência’ sem romper acima de 20.763, mantendo as opções traçadas acima.”

A bolsa entrou na "Área de Resistência", o que é positivo, pois ultrapassou a marca apontada como ❶ verde. O próximo passo seria ultrapassar o nível de 20.691, apontado como ❷ azul. Se isso acontecer, vou deslocar a onda (4) vermelho de acordo com ❸ vermelho.

- David, legal, parece que estamos no primário com esses seus símbolos. Como você gosta de dizer: e qual o “bottom line”?

Se a NDX fizer a lição de casa, vamos rumar a novas altas,

algo em torno de 26.200 (a ser mais bem definido) – uma alta nada desprezível

de 30%. Caso contrário, podemos esperar uma retração para algum ponto dentro do

retângulo.

Em relação à Nvidia – a real queridinha do mercado! – fiz os

seguintes comentários: "A configuração da Nvidia é um pouco diferente

da Nasdaq 100. Enquanto a última, no caso de alta, precisa ganhar terreno, a

‘queridinha’ está próxima do nível de US$ 131,26, onde a opção do triângulo

será eliminada.”

A Nvidia está muito próxima de romper a máxima em U$ 140,97, mas, de forma conservadora, vamos adotar algo semelhante ao proposto acima para o Nasdaq 100. Caso não consiga romper essa marca, podemos esperar uma queda dentro do retângulo abaixo.

- David, os cenários não são nada óbvios. Se eu comprar agora, e segundo suas observações, posso amargar um prejuízo de 25%. Sendo assim, você poderia me dizer a probabilidade para cada opção?

Claro, mas antes, preciso enfatizar que é um "chute

matemático" – ou, de forma mais elegante, uma estimativa mais provável:

chances de seguir em alta são de 65%/70%, e o cenário que contempla uma queda

ainda é de 35%/30%.

O S&P500 fechou a 5.815 (recorde histórico); o USDBRL a R$ 5,6106 com alta de 0,52%; o EURUSD a € 1,0934, sem variação; e o ouro a U$ 2.654, com alta de 0,96%.

Fique ligado!

Comentários

Postar um comentário