Play! #S&P500

Desde o início do Mosca, venho insistentemente alertando que

a Europa não tem solução. Imagino que os leitores já devem estar de saco cheio

dessa minha obstinação. Entendo, mas o que eu posso fazer? Deixar de publicar

sobre uma parte tão importante do mundo desenvolvido? Não faz sentido.

Não acredito que os europeus desconheçam que a implementação

da moeda única inviabilizou a política econômica. "One size fits all"

não funciona quando você tem países “esbeltos” como a Alemanha e países “obesos”

como a Itália. A Espanha melhorou bastante nos últimos anos, e a França, por

sua vez, começa a se aproximar dos piores. Os outros menores ainda ficam no

espectro. Quando o euro se valoriza, veste bem a Alemanha e aperta a Itália; já

com o euro desvalorizado, veste a Itália, mas fica largo para a Alemanha.

No passado, a taxa de câmbio fazia o trabalho sujo para a

Itália. Com uma produtividade baixa, vocês devem lembram que os títulos em lira

italiana tinham que oferecer juros elevados, em comparação ao marco alemão,

para atrair investimentos, permitindo que a moeda desvalorizasse de forma mais suave.

Enquanto isso, o marco alemão pagava muito pouco. Agora, tudo tem que ser

igual, levando os países mais fracos e gastadores a desafiar o limite imposto de

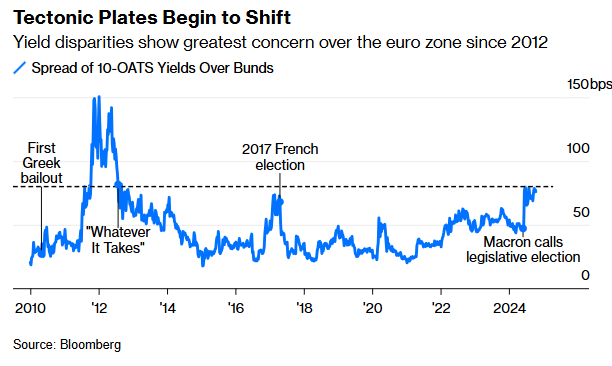

3% de déficit. Veja, por exemplo a seguir, a situação da França: vão levar um

puxão de orelha ou a Comissão Europeia vai fazer vista grossa?

Com crescimento baixo, só resta à taxa de juros tentar estimular o grupo, mas sabemos que esse instrumento não faz milagres. Assim, a Europa se junta ao Japão na letargia, distanciando-se cada vez mais dos EUA, como pode ser notado no resultado das vendas no varejo nesses países.

John Authers e Marcus Ashworth comentam na Bloomberg sobre a situação europeia, e apresento aqui um resumo combinado de suas ideias.

A Europa enfrenta um novo desafio econômico, e as

expectativas em relação às taxas de juros estão mudando. No início deste ano, o

mercado esperava cortes mais profundos de juros pelo Banco Central Europeu

(BCE), devido à fragilidade econômica da região, enquanto os EUA mostravam

sinais de crescimento. No entanto, a preocupação com a

"japonificação" da economia europeia — ou seja, estagnação prolongada

— permanece, com dados econômicos decepcionantes e um cenário de inflação

controlada, mas crescimento fraco.

Embora a inflação europeia esteja mais controlada em

comparação com os EUA, com o BCE herdando a resistência inflacionária do

Bundesbank, a economia da zona do euro não cresceu significativamente nos

últimos anos. O desemprego ainda é elevado, apesar de algumas melhorias este

ano. A ausência de um mandato formal de pleno emprego torna mais fácil para o

BCE adotar políticas de flexibilização monetária, mas os desafios políticos e

econômicos são complexos.

O cenário político na Europa agrava ainda mais a situação. A

França, com o novo premiê Michel Barnier, enfrenta problemas fiscais e uma

possível reviravolta nas reformas da aposentadoria. Isso levou a agência Fitch

a colocar a dívida soberana francesa em perspectiva negativa, o que pode

resultar em um rebaixamento da classificação. A Itália, por sua vez, também

enfrenta pressões fiscais e está prestes a ser avaliada pelas agências de

rating, aumentando a incerteza no bloco.

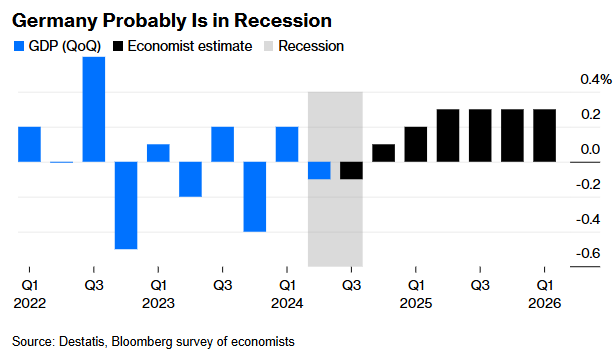

A recessão na Alemanha parece inevitável, com dados econômicos que apontam para uma contração. A guerra na Ucrânia e a interrupção no fornecimento de gás natural barato afetaram severamente a economia europeia, e a recuperação da China e dos EUA não está ajudando a região. Mesmo com dois cortes de taxa de juros já implementados, muitos argumentam que a política do BCE permanece restritiva, tornando necessária uma ação mais agressiva.

A deflação é um dos maiores riscos que o BCE precisa evitar a todo custo. Economistas defendem cortes mais agressivos nas taxas de juros, como uma redução de 50 pontos-base para 3%, para evitar que a zona do euro caia novamente em um ciclo de crescimento estagnado e risco de deflação, semelhante à "década perdida" anterior. Cortes de juros mais rápidos agora poderiam evitar intervenções mais drásticas no futuro, quando seria tarde demais para ter efeitos significativos.

Por outro lado, há algumas notícias positivas no cenário europeu. Os spreads entre os títulos de dívida dos países centrais e periféricos da zona do euro estão estáveis, e a recente fusão bancária entre instituições italianas e alemãs indica que a crise bancária parece estar sob controle. Isso sugere que o BCE ainda tem margem de manobra antes de precisar recorrer a medidas extraordinárias, como a flexibilização quantitativa.

No entanto, o BCE enfrenta uma escolha difícil: cortar as

taxas de forma mais agressiva para estimular a economia ou manter uma postura

mais cautelosa e arriscar uma recessão mais profunda. Com a inflação já abaixo

da meta em todas as grandes economias da zona do euro e o crescimento em queda,

parece cada vez mais provável que cortes maiores e mais frequentes sejam

necessários para estabilizar a economia europeia.

O tempo passa, mas os problemas continuam os mesmos. Se

procurarmos aleatoriamente no passado sobre a situação europeia, os temas serão

os mesmos, apenas a data muda. De forma contínua, o BCE, com uma política de

juros baixos, prejudica os poupadores em detrimento dos devedores – e o maior

devedor, no caso, são os próprios governos.

Se você quiser buscar um exemplo de equilíbrio instável, a

zona do euro é ideal: uma sustentação frágil, onde pequenos choques de

confiança ou de política monetária podem romper o equilíbrio. Não existe um

trigger definido; pode ser um aumento inesperado nas taxas de juros ou a

revelação de dados econômicos negativos, que podem causar uma reação em cadeia,

afastando o sistema do equilíbrio.

Por enquanto, para relatar a Europa, basta apertar

"Play" e repetir a oratória.

No post o-trabalho-de-attacher-le-chien , fiz os seguintes

comentários sobre o SP500: "Nessa nova configuração, a onda

(ii) roxa poderá recuar até 5.625 / 5.582. Vamos ver qual das duas (a

antiga) se adequa melhor."

A onda (ii) roxa ficou "curtinha", como eu tinha mencionado no post acima. Algum problema? Nenhum. Essas situações ocorrem quando o movimento é potente. O objetivo mínimo para a onda (iii) roxa é 6.070 (~3,6% de alta), onde o mais provável seja 6.319 (~6,2% de alta). Estou apertando o stop loss para 5.767.

Você não faz ideia da quantidade de relatórios apontando para os perigos de uma reversão na bolsa — e isso é muito natural para um ativo que subiu 23% no ano. Fico preocupado? Claro. Mas busco manter a calma e seguir com meus parâmetros. Até que eles me indiquem algo contrário, atualizando os stop loss.

Por outro lado, um bull market se desenvolve com

movimentos mais lentos de alta, sem muita chance para quem quer entrar numa

desejada retração. Na semana passada, me reuni com executivos do JPMorgan que

disseram existir muitos clientes que estão com caixa elevado, esperando um

momento para entrar. Isso é apenas informativo.

Observem o quadro abaixo, que contempla o retorno da

Nasdaq-100 sob vários aspectos:

Me questiono por que eles usam uma janela de 10 dias — talvez para justificar sua tese. Mas vamos em frente, pois acredito que as conclusões não mudariam muito se a janela fosse de 5 dias, por exemplo. Foquem nas ilustrações acima: na esquerda, o retorno retirando os melhores 10 e 20 dias. Faz muita diferença. Agora, na janela da direita, retirando os piores 10 e 20 dias. Uau, a diferença é muito grande. Por último, o retorno retirando os piores e melhores 10 e 20 dias. Praticamente não faz diferença.

Conclusão: As quedas têm um efeito maior no retorno. Não

fazer nada é quase o mesmo que tentar achar a melhor entrada ou o momento certo

de sair. Muito interessante!

O S&P500 fechou a 5.815, com queda de 0,76%; o USDBRL a R$ 5,6493, com alta de 1,00%; o EURUSD a € 1,0877, com queda de 0,20; e o ouro a U$ 2.661, com alta de 0,39%.

Fique ligado!

Comentários

Postar um comentário