É bom ser devedor?

Hoje vou falar um pouco de dívidas e começo com uma

pergunta: Você pagaria 1.000% de juros? Naturalmente, são necessários alguns

esclarecimentos adicionais. O ponto principal dessa pergunta é que não se

refere a um pais que se encontra em hiperinflação. O objetivo é usar esse

dinheiro para um negócio certeiro que vai gerar um lucro mínimo de 20%.

Minha resposta é: depende; se eu precisar somente por um dia,

eu tomaria emprestado, e seu custo seria de 1%. Entretanto, com esta taxa

absurda, se for por um mês já não vale a pena. E se os juros fossem de 15% a.a.

para ir jogar no Cassino? Eu não aceitaria o empréstimo, pois como o resultado

desse empréstimo depende de sorte, posso perder todo o dinheiro e não teria

como recuperar.

Esses exemplos simples tem o intuito de ilustrar que nem

sempre é óbvia essa pergunta.

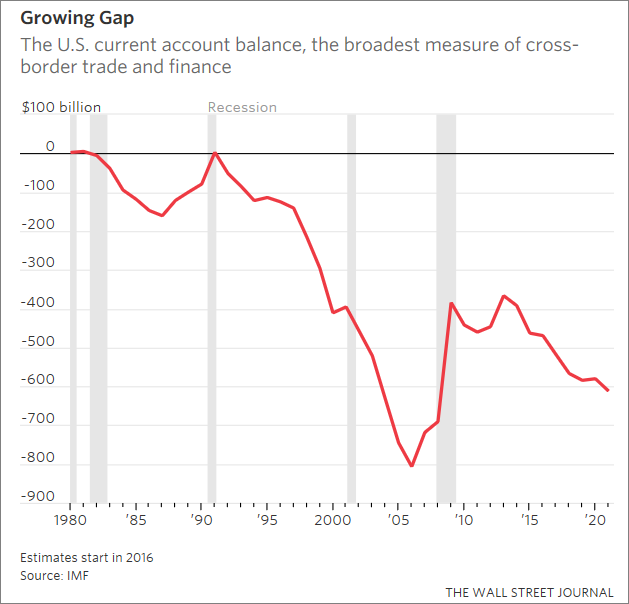

Os EUA têm se tornando um grande devedor de outros países,

comparado ao que fornece de empréstimos. O que os americanos tomam emprestado para financiar sua Balança Comercial, está levando-o para o

buraco.

Alguns economistas acreditam que a administração Trump terá

que desvalorizar o dólar a fim de diminuir o déficit comercial.

Os estrangeiros que detêm títulos americanos, como bonds do

tesouro e de companhias, ultrapassam o que os americanos possuem em obrigações

estrangeiras num montante de US$ 8,4 trilhões, segundo um relatório publicado

pelo Bureau of Economic Analysis. Esse montante corresponde a 45% do PIB. Sua

projeção é de que atinja 53% em 2021, porém poderá se acelerar caso a administração

do Trump decida cortar impostos e o Congresso resolva expandir seu déficit

orçamentário.

Os EUA estão se aproximando de uma zona que poucos países

conseguiram sobreviver incólume. Segundo Gagnon, nenhuma economia de um tamanho

médio teve um déficit acima de 60% sem uma grande reversão na sua Balança

Comercial, normalmente acompanhada de um severo stress financeiro.

Empréstimo não é necessariamente um problema, especialmente

se um país tem muitos recursos naturais. Porém, uma parcela substancial do

empréstimo americano é para financiar consumo ao invés de investimentos que

poderiam elevar sua expansão econômica.

Uma vantagem que os americanos possuem é o fato do dólar ser

uma moeda universal. Isso implica que não teriam uma corrida nas suas reservas,

caso os estrangeiros decidam sair desses títulos.

Segundo as contas do Ganon, para que a dívida se

estabilizasse ao nível de 50% do PIB, o déficit comercial deveria ser reduzido

dos atuais 4% para 2%, o que ocasionaria uma desvalorização do dólar de 14%.

Porém, o governo Trump diz que pretende cortar seu déficit através de melhores

negociações com outros países, incluindo elevar as tarifas e restrições de

investimento.

Um país não quebra diferentemente das empresas. Mas pode ter

várias consequências quando seus credores começam a desconfiar que uma crise se

aproxima. A maneira clássica de se resolver um problema de dívida é através da

desvalorização da mesma. Essa desvalorização pode ser feita por meio de uma

renegociação forçada, isso se resume a troca dos títulos existentes com um

corte em seu valor (caso Grécia), ou através de inflação mais elevada que acaba

tendo um efeito semelhante.

Será que vou ver isso acontecer nos títulos em dólar

enquanto estiver vivo?

Já que o assunto é dívida, a figura abaixo contém diversas

informações sobre o assunto. Na parte superior, a emissão de dívidas

denominadas de High Yield em comparação aos anos anteriores; a evolução das

taxas em relação aos juros dos títulos americanos; na parte inferior, a percentagem

desses títulos que entram em default (notem que se espera uma queda); e por

último, as maiores emissões em 2017.

No post espetacular, fiz os seguintes comentários sobre

o ouro: ..."

a) Se o ouro continuar a subindo e não tocar no US$ 1.230, ao romper US$

1.265 no fechamento, fica acionado a compra com um stop a US$ 1.230” ...

Esse acaba sendo mais um caso de como a disciplina é

importante. Eu grifei a condição para iniciar o trade, o preço estar acima de

US$ 1.265 no fechamento.

No gráfico acima apontei a última sexta-feira com uma flecha

verde. Nesse dia, o ouro atingiu a máxima de US$ 1.270 e se não tivesse

colocado a ressalva, teríamos comprado. Acontece que durante o dia, o metal recuou

e acabou fechando quase nas mínimas, a US$ 1.250. Ontem, o ouro ameaçou cair e

chegou a ser negociado a US$ 1.247; porém, notem que não violou a reta verde,

fechando praticamente no mesmo nível da abertura a US$ 1.254.

Hoje, o ouro rompeu de forma definitiva o nível de US$ 1.265

e encontra-se no momento a US$ 1.272, o que ativou a sugestão de compra que

sugeri.

Eu acabei relatando em detalhe pois queria frisar que o

movimento da última sexta-feira poderia ser um false break, onde o ouro retornaria até o nível de US$ 1.200. Mas

acabou não acontecendo e o mesmo resolveu dar meia volta e subir. Essa

flexibilidade é fundamental para quem decide usar a análise técnica. Pouco

importa as suas convicções baseadas em fundamentos se o mercado ruma noutra

direção.

Se você não se adaptar vai perder dinheiro e ficar p#&o da vida!

Você aprende as ferramentas de análise, faz as suas

premissas e coloca ficha na mesa. Se estiver certo, vai ganhar; se estiver

errado, vai cair fora rapidinho. A diferença entre essas situações é que seu

ganho por trade será significativamente superior à sua perda. E, por último, se

precisar inverter o trade completamente, baseado nos fundamentos técnicos, por

que não o fazer?

O SP500 fechou a 2.353, com queda de 0,14%; o USDBRL a R$ 3,1411, com alta de 0,32%; o EURUSD a 1,0605, com alta de 0,11%; e o ouro a US$ 1.272, com alta de 1,45%.

Fique ligado!

Comentários

Postar um comentário