Jogo de volta

Amanhã O FED, através de seu Presidente, Janet Yellen, anunciará

diversas informações e decisões, aguardas pelo mercado. Primeiro suas novas

previsões dos indicadores financeiros para 2018 em diante. Deverá estar contido

também, alguma dica se os juros serão elevados na reunião de dezembro. O

mercado está literalmente divido com as chances apontando uma probabilidade de

50%.

O banco central também anunciará a redução lenta sua

carteira de empréstimos e títulos do Tesouro no valor de U$ 4,2 trilhões,

comprados durante e após a crise financeira. Isso o fará de forma passiva,

permitindo que alguns títulos vençam sem substituí-los no mês seguinte.

O mercado não se preocupou com os sinais emitidos pelo FED,

durante muitos meses, que este momento estava se aproximando. Mas tudo ainda

pode dar errado, pois o banco central nunca teve um balanço tão grande.

Se for bem-sucedido, o FED fechará um capítulo sobre um

extraordinário experimento de política, que reduziu os custos de empréstimos para

as empresas e consumidores, e fornecerá um modelo para outros bancos centrais

seguirem. Um erro pode prejudicar o crescimento num momento que as principais

economias estão finalmente se expandindo.

O que pode dar errado é difícil de prever. Quando o FED

discutiu seus planos para reduzir suas compras de novos títulos em 2013, aconteceu

uma queda nos preços dos títulos de renda fixa, implicando uma elevação dos

juros. Esse evento foi chamado de Taper

Tantrum. A turbulência imprevista incluiu saídas de capital dos mercados

emergentes. O desejo das autoridades federais é de evitar uma repetição, assim,

elaboraram um planejamento cuidadoso para a diminuição do balanço.

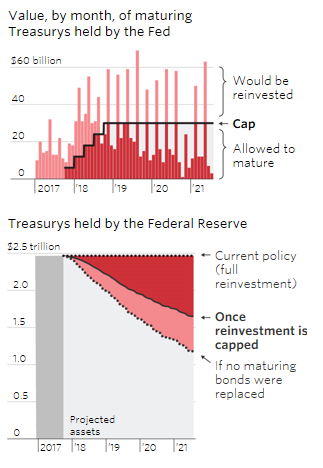

Em junho, o FED disse que quando começar a reduzir o seu

balanço, faria isso através de um pequeno montante inicial de títulos - US $ 4

bilhões de hipotecas e US $ 6 bilhões em títulos do governo, por mês. Conforme

o tempo passa, o montante seria um pouco maior, até um máximo de US $ 20

bilhões em hipotecas e US $ 30 bilhões em títulos do tesouro por mês. As

figuras abaixo dão uma ideia de como será esse fluxo em ambos os títulos.

Para o próximo ano, o FED ainda deve acabar comprando

títulos na maioria dos meses, uma vez que apenas uma pequena fração do que

vencer não será substituída. É como iniciar um regime comendo “apenas” duas

sobremesas por dia ao invés de três.

Uma questão ainda não foi resolvida: Qual será o tamanho

final do balanço que o FED pretende? Suas injeções aumentaram o estoque de

títulos para US $ 4,5 trilhões, proveniente de menos de US $ 900 bilhões, antes

de 2008. Embora essas reservas serão diminuídas, o FED acabará com mais ativos

do que antes da crise, porque seus passivos cresceram - há mais moeda em

circulação.

O tamanho do balanço poderia ficar entre US $ 2,4 trilhões e

US $ 3,5 trilhões no início da próxima década, disse o presidente do FED de

Nova York, William Dudley, em um discurso no início deste mês. Isso

significaria que, o FED acabaria permitindo que apenas cerca de US $ 1 trilhão

a US $ 2 trilhões em títulos vencessem, depois de ter adicionado US $ 3,7

trilhões entre 2008 e 2014. Um dos motivos pelos quais os mercados têm sido

relativamente complacentes é que os bancos centrais na Europa e no Japão ainda

estão comprando ativos.

O FED quer iniciar agora, porque a economia está mais forte.

Seus grandes experimentos se tornaram uma responsabilidade política, com

críticas dizendo que a compra de dívida hipotecária, em particular, excedia o

mandato do FED, uma vez que o funcionamento normal do mercado havia sido

restaurado.

Entretanto, quando as minutas da reunião revelarem os detalhes

da discussão, os mercados encolheram os ombros, ajudando a afastar alguns analistas

que se preocupavam não ser cedo demais.

Na reunião do FED do mês de junho, os membros que ficaram

desconfortáveis com a alta dos juros de forma prematura, expressaram pouca

preocupação com relação ao início do plano de redução balanço, principalmente

porque será gradual. "Não saberemos as consequências até que realmente a

ação seja tomada, estou razoavelmente confiante de que, não é provável, que

seja um grande evento ", afirmou Eric Rosengren, presidente do FED de

Boston.

Mas na verdade por mais que pareça estar tudo combinado, o

volume de recursos a serem retirados do sistema é enorme, e mesmo que seja

gradual, o impacto será uma novidade nunca antes ocorrida. Assim como nos torneios

de futebol internacional, onde uma partida é realizada num campo e a outra

partida no campo adversário, a vitória no primeiro jogo, mesmo com folga, não

garante a classificação antecipadamente. O Paris Saint German que o diga, pois

quando jogou em casa ganhou do Barcelona por 4 x 0, mas na partida em Barcelona

perdeu de 6 x 2.

Jogo no campo adversário tem que ser respeitado, esse é o

caso do FED, o jogo é na casa do mercado!

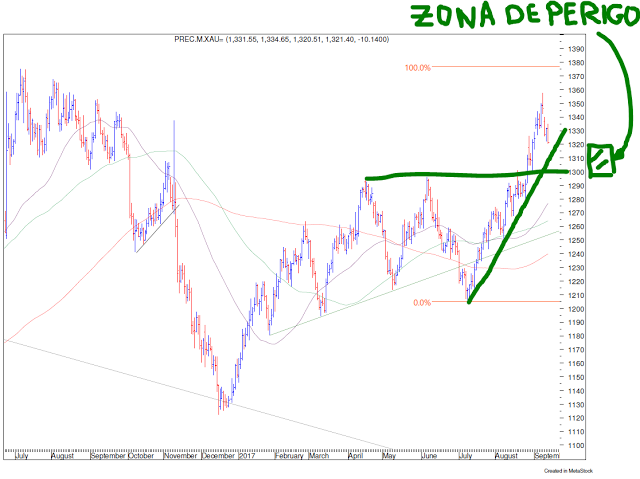

No post o-futuro-é-hoje, fiz os seguintes comentários

sobre o ouro: ...” Eu marquei no gráfico

abaixo uma área que denominei de “zona de perigo”. Se o ouro pretende continuar

subindo da maneira que mencionei e fundamental que essa retração seja contida

nesse intervalo. Se romper abaixo começo a desconfiar que meus planos não irão

acontecer” ...

Nesses últimos dias o metal tem retraído quase todos os

dias, agora se encontra a U$ 1.305, muito próximo de romper a “área de perigo”.

Para que vocês possam saber as possibilidades num eventual plano B, o gráfico a

seguir, com uma visão de mais médio prazo, pode esclarecer.

B1 – Nesse caso ao romper o nível de U$ 1.200, o ouro se

dirige ao nível de U$ 1.120, onde daí em diante, voltaria a subir novamente.

B2 –Como num mergulho, o metal não respeita esses pontos e

ameaça a mínima de U$ 1.050, onde em seguida novas quedas se sucedem até

atingir U$ 900.

Por essa razão coloquei o stoploss na posição recente em U$

1.270, se o ouro está num movimento de alta que aguente a pressão, caso

contrário, boa parte dos otimistas vão abandonar o barco vendendo suas posições,

o que levaria o metal para um dos dois cenários traçados acima.

O ouro tem que subir por forças próprias e não em função de

atitudes ou ameaças do “louquinho”. Se o motivo é esse, fica sujeito a todo dia

ter necessariamente alguma novidade. Como isso não acontece, vai perdendo

força. Como vocês sabem bem, não gosto de imaginar o que deveria acontecer para

um mercado se movimentar, esse é um problema dos fundamentalistas, para nós o

que vale é preço!

O SP500 fechou a 2.506, com alta de 0,11%; O USDBRL a R$ 3,1346, sem variação; o EURUSD a 1,1993, com alta de 0,34%; e o outo a U$ 1.311, com alta de 0,54%.

Fique ligado!

Comentários

Postar um comentário