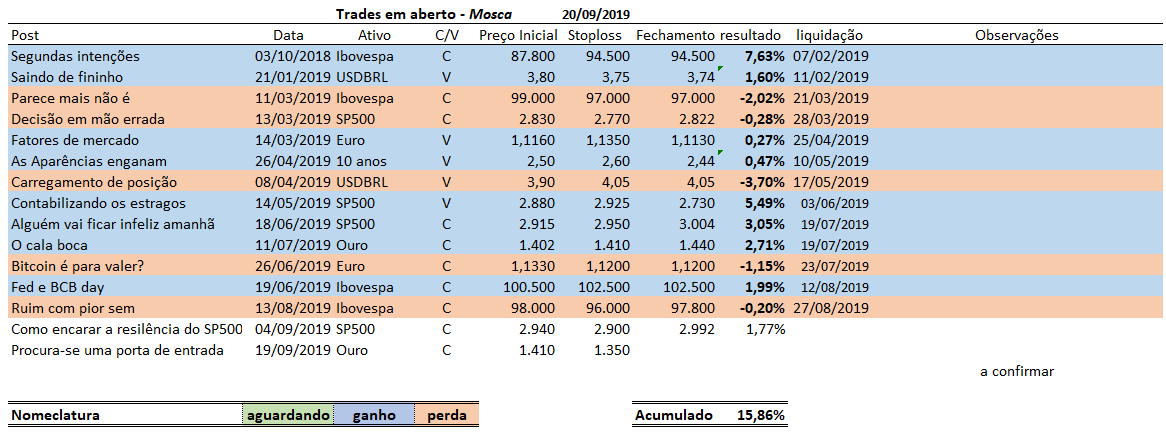

Acabou a moleza

O post de ontem é um alerta aos investidores que daqui em

diante será necessário correr mais risco em seus investimentos. Se essa não for

sua decisão e ainda quiser manter a tranquilidade do CDI é importante estar

consciente que não ganhar é quase o mesmo que perder, e que daqui alguns anos,

quando encontrar um amigo que fez a mudança, vai ter que ouvir suas histórias

de como foi astuto ao mudar seus investimentos.

Mas como fazer essa transição? Primeiro e mais importante é

saber que seu horizonte de avaliação terá que se alongar, pense em prazos de 2

anos ou mais para começar; segundo que terá que descobrir seu perfil de risco e

montar uma carteira com alocação compatível com suas necessidades (os bancos

mais aparelhados poderá te ajudar); e por último esqueça do x% CDI, isso ficará

fora de moda daqui a pouco, será substituído por CDI + x%.

Recomendo também a leitura de material internacional sobre Asset Allocation. Um artigo acadêmico

que tive acesso no passado chegou à conclusão que aproximadamente 90% do seu

rendimento depende da distribuição na classe de ativo e somente 10% a uma

escolha específica dentro da classe. Em outras palavras, é muito mais importante

saber quando você deve estar na bolsa (ou não estar), que a escolha do melhor

fundo.

Mas essa matéria é complexa e se baseia também em teorias

financeiras como fronteira eficiente, correlação entre ativos, volatilidade e

etc ..., mas você não precisa entender os detalhes apenas sua lógica, um banco

descente pode te auxiliar a definir seu portfólio.

Pensando nisso trago um artigo publicado num site de Finanças,

The Irrelevant Investor, sobre o

resultado de uma carteira composta de bonds e ações americanas, e as

consequências de reduzir sua porção em ações, quando a bolsa caiu 5%, 10%, 20%,

30%, 40% ou 50%.

Houve 17 retrações separadas de 5% desde que as ações

chegaram ao fundo do poço em 2009. Cada uma delas parecia o topo.

O gráfico abaixo parece um pouco hiperbólico, mas para as pessoas que não trabalham no setor de serviços financeiros, a ilustração abaixo mostra algumas das manchetes e citações que eles podem ter lido quando abriram o computador durante o declínio do mercado. Observe que cada um desses 17 eventos foi retirado do dia da mínima.

É difícil ver manchetes como essas e não agir sobre elas.

Sabe-se agora que, os piores medos não se concretizaram, mas não havia como

saber no momento em que cada uma dessas quedas aconteceu, se resolveria com

novas altas.

Uma das piores coisas que os investidores podem fazer é exagerar na volatilidade do mercado. É perfeitamente normal sentir alguma coisa, mas adotar uma mentalidade de tudo ou nada, quando o mercado sobe e desce, está destinado a fracassar. E se, em vez de voltar tudo para o caixa, toda vez que o mercado recuar, você simplesmente se torna um pouco mais defensivo. Claro que isso custará dinheiro, mas manterá você no jogo. O gráfico abaixo mostra 3 linhas:

·

Um portfólio 60 (ações) /40(bonds) (azul).

·

Um portfólio 60/40 que muda para 40/60 toda vez

que o S&P 500 apresenta um recuo de x%, e retorna para 60/40 quando o

S&P 500 atinge um novo recorde de todos os tempos (verde).

·

Um portfólio 60/40 que vai ao caixa toda vez que

o S&P 500 tem um declínio de x% e volta para 60/40 quando o S&P 500

atinge um novo recorde histórico (vermelho).

Passar de 60/40 a 40/60 quando você fica ansioso é

aproximadamente um milhão de vezes mais esperto do que correr para ganhar

dinheiro e esperar a poeira baixar. Você pode ver isso nos números abaixo.

Colocar todos os recursos em caixa toda vez que as ações

caem não é apenas caro, é mentalmente incapacitante. Você começa a esperar que

o mercado confirme suas opiniões e caia muito. E voltar ao mercado a preços

mais baixos se torna um jogo de espera impossível de vencer. Você acaba agindo

como esse cachorro.

Uma das deficiências das finanças comportamental é que ela diagnostica uma doença sem prescrever um medicamento. Dan Egan, CEO da Weath/Stack, fez algo sobre isso. Ele criou uma maneira inteligente de convencer os investidores a tomar melhores decisões. Quando os clientes da Betterment alteram sua alocação, recebem um alerta que mostra as implicações fiscais dessa decisão. Isso diminuiu o número de alterações de alocação em cerca de 80%!

As análises de dados passados assumem um comportamento semelhante ao de um robô, mas no mundo real, as pessoas agem como pessoas. Compartilhar algumas citações de Munger e alguns dados de informação não é suficiente para diminuir o medo e a ganância. Você não pode mudar as pessoas, você deve executar comportamentos previsivelmente ruins. É importante ter isso em mente e buscar aconselhamento de profissionais que façam uma análise mais racional.

Esse artigo apresenta uma forma “automática” de reagir toda

vez que o mercado de ações apresenta uma queda de diversas magnitudes, e sugere

uma forma de realocar a carteira. Essas percentagens são validas para o mercado

americano que tem um costume secular de investir em ações, não sendo o caso de

nós brasileiros.

Se vocês perceberem está implícito o conceito de stoploss,

ou seja, se cair x% eu vou agir, alterando a carteira de forma sistemática sem

achismo. E volta ao mercado, sempre que a bolsa ultrapassar o pico, também sem

nenhum julgamento adicional. Naturalmente, numa bolsa que está em alta a tantos

anos, o retorno desse sistema foi positivo e evitou angustias maiores. Mas será

que esse não será o caso do Brasil daqui em diante?

No post um-dia-pode-ser-muito-tarde, fiz os seguintes

comentários sobre os juros de 10 anos, associando alguns níveis aonde aumentam

as chances dos juros permanecerem dentro do “caixote”:

· 1,75% - Já foi

· 1,95%

- próximo teste

· 2,10%

- nesse caso, a probabilidade de o juro ficar dentro do “caixote”, por

bem mais tempo, se eleva bastante.

Na última semana os juros chegaram a máxima de 1,90% muito

próximo ao segundo patamar acima. O gráfico publicado abaixo parece mais

provável que o nível de 1,95% será testado em breve, principalmente se não

recuar até 1,7%.

Caso ocorra uma trajetória semelhante a apontada no gráfico

acima, e bem provável que eu vou sugerir um trade de alta de juros, isso mesmo,

alta! Por enquanto a reação dos juros nos indica que a queda desenfreada está

fazendo uma pausa. Basta agora observar para avaliar qual a extensão dessa

correção. O mercado ainda se encontra muito posicionado no sentido da queda, e

essa pausa deve acarretar uma “limpeza” no mercado.

O SP500 fechou a 2.991, com queda de 0,50%; o USDBRL a R$

4,1517, com queda de 0,37%; o EURUSD a € 1,1018, com queda de 0,21%; e o ouro

a U$ 1.516, com alta de 1,13%.

Fique ligado!

Comentários

Postar um comentário