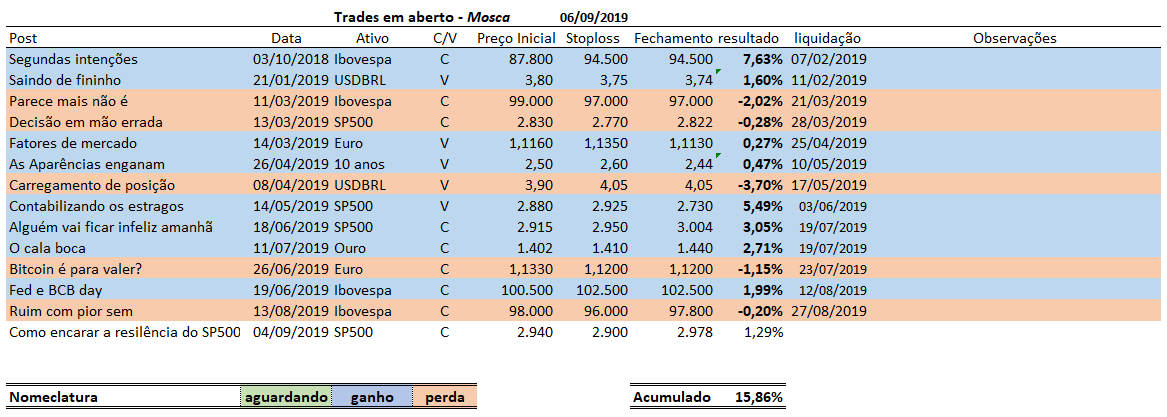

Ainda não

A ilustração do post ilustra bem o momento em que vivemos.

Com quase U$ 17 trilhões em títulos que oferecem juros negativos, encontrar

algum que rende alguma coisinha, e que não seja nem venezuelano nem argentino,

é desafiador. A grande questão é se esse movimento se expande para outros países,

o EUA inclusive, ou daqui há pouco, tudo não passará de história retornando à

normalidade. Se souberem alguém que tem a resposta, nos avise!

O mercado já fez suas apostas pesadas que a economia

americana está na vertente de uma desaceleração que a levaria a uma recessão.

Esse é o consenso do mercado, pelo menos, apontado nos mercados de juros, com

sucessivas quedas espelhadas nos contratos de futuro. Para se ter uma ideia, o

gráfico a seguir aponta a probabilidade de 4 ou mais reduções de 0,25% dos

juros ainda em 2019 (considerando que uma já ocorreu). O que pode ser mais

questionável é a extensão da queda econômica.

Para que essas previsões se concretizem é necessário que os

dados apontem neste sentido. Sendo assim, a atividade econômica deveria estar

apontando desaceleração bem como o mercado de trabalho, com uma defasagem

estimada de 6 a 9 meses, piorando. Em relação ao primeiro quesito, o índice de

surpresas calculado pelo Citibank dá um resumo desses vários indicadores. Sob

essa ótica, os resultados recentemente publicados apontam para uma melhoria em

relação ao que os analistas esperavam.

Em relação ao emprego, hoje foi publicado a criação de 130

mil vagas no mês de agosto, ficando abaixo da previsão de 150 mil. A taxa de

desemprego se manteve estável em 3,7% e o rendimentos por hora cresceu 3,2%. Os

resultados são levemente piores que os históricos, a média da criação de

empregos nos últimos 3 meses foi de 156 mil abaixo da média dos últimos 8 anos

de 190 mil.

Os últimos números de empregos fornecem evidências de que a

economia dos EUA está perdendo impulso, mas permanece em situação estável,

graças a um mercado de trabalho sólido e aos consumidores que continuam a

chegar às lojas, apesar da desaceleração do crescimento global e do aumento dos

atritos comerciais.

As evidências de uma desaceleração global se aprofundaram em

agosto. Relatórios recentes mostraram que a produção econômica na Alemanha, a

quarta maior economia do mundo, contraiu no segundo trimestre e a produção

industrial na China, a segunda maior economia, abaixo do esperado.

Até o momento, os traders de bonds não podem comemorar suas

apostas nem tampouco jogar a toalha. As evidências são insuficientes para justificar

qualquer lado. Ainda não!

Localmente foi publicado o IPCA de agosto em 0,11%, a taxa

de 12 meses ficou em 3,43%, acima da do mês de julho em função da eliminação

das taxas mensais mais voláteis do ano anterior. Na tabela a seguir, como é de

conhecimento de meus leitores, gosto de acompanhar dois parâmetros: Preços

Livres que permanecerem estáveis em 3,32%, e a Taxa de Difusão em 57%.

O que mais eu poderia falar que já não foi repetido inúmeras

vezes nas publicações do IPCA dos últimos meses? Nada! Caminhamos para um país

com inflação sob controle e com juros ainda elevados (sobre essa última colocação,

estou copiando o Trump em seus Tweets? Hahahaha ...)

No post quando-emoção-prevalece, fiz os seguintes comentários

sobre os juros de 10 anos: ... “o que se pode fazer será entrar no mercado quando houver

uma retração, que acontecerá em algum momento. Pelas minhas observações, a

queda de 2,8% até 1,45% faz parte dessa onda 3. Caso a correção começasse

agora, seria de se esperar uma retração entre 1,75 a 1,95%, mas não existe

ainda indicação de ser esse o momento” .... Na última semana ocorreu

um fato que poderá dar um certo alento em nossa expectativa de correção. O motivo

se encontra a seguir no gráfico semanal.

Na semana os juros de 10 anos fizeram o que se denomina em

análise técnica Key Reversal Week, a

mesma formação comentada no post de ontem sobre o ouro. É necessário a

confirmação no fechamento que o nível esteja acima de 1,55%, muito próximo ao

nível atual. Caso fique abaixo desse nível, essa formação é abortada. Em todo

caso, as observações valeriam como exercício.

Caso haja a confirmação, o mais provável é que aconteça uma

correção “tortuosa” e com duração de algumas semanas, atingindo o intervalo

entre 1,75%/1,95%. Também não se poderá descartar uma penetração mais profunda

que levaria o juro ao patamar de 2,10%, algo que parece impensável hoje, mas

que a análise técnica aponta.

- David, não sei como

você tem coragem de colocar um número como esse de 2,10%!

Vou te revelar um fato, quando calculo os pontos nos

gráficos fico ausente do meu juízo de valor, justamente para que não sofra

nenhum tipo de restrição, o cálculo é de forma mais ou menos mecânica. Depois

posso fazer uma análise mais abrangente, porém raramente excluo essas

possibilidades aparentemente menos prováveis.

No caso especifico dos juros, mesmo assumindo sua baixa chance

de acontecer, a elevada aposta do mercado nesse sentido pode gerar uma

frustração mais adiante, bastando por exemplo a economia mostrar sinais que, ao

contrário que todos esperam, não desacelerar.

Mas tudo isso ainda é muito tênue, os sinais ainda são de

mais queda no curto prazo, a não ser que, o sinal de reversão que apontei se

mostrar mais fortes, e isso saberemos na próxima semana, principalmente se o

nível de 1,60% for ultrapassado.

O SP500 fechou a 2.978, sem alteração; o USDBRL a R$ 4,0740,

com queda de 0,80%; o EURUSD a € 1,1026, sem alteração; e o ouro a U$

1.505, com queda de 0,89%.

Fique ligado!

Comentários

Postar um comentário