Conflito de interesses

Ontem foi um dia para os americanos relembrarem o ataque as

torres gêmeas em Nova York ocorrido em 2001. Trump não poderia perder essa

oportunidade para se confraternizar com seu povo. Oportunista que é, aproveitou

a ocasião para publicar mais Twitters dirigidos ao Fed, especificamente a seu

escolhido para presidir essa instituição, Jerome Powell. A seguir, público sua

tradução.

“O Federal Reserve deve reduzir nossas taxas de juros para

ZERO, ou menos, e devemos começar a refinanciar nossa dívida. O CUSTO DE JUROS

PODE SER LEVADO MUITO ABAIXO, enquanto ao mesmo tempo alonga substancialmente o

prazo. Temos uma excelente moeda, poder e balanço patrimonial”

“Os EUA devem sempre pagar a menor taxa. Sem inflação! É

apenas a ingenuidade de Jay Powell e do Federal Reserve que não nos permite

fazer o que outros países já estão fazendo. Uma oportunidade única na vida que

estamos perdendo por causa de "Boneheads"

Os mercados financeiros neste momento ignoram praticamente

qualquer tweet do presidente Donald Trump sobre o Federal Reserve.

Ocasionalmente, alguém merece um meme. Mas, na maioria das vezes, os tweets do

presidente são descartados como evidência de frustração de que ele não pode

simplesmente demitir Jerome Powell, ou a busca de um bode expiatório se a

economia dos EUA vacilar e prejudicar suas perspectivas de reeleição.

Infelizmente, Trump o autoproclamado "rei da

dívida" não parece realmente entendê-lo. Vamos descompactar os comentários

do presidente, peça por peça:

O Federal Reserve deve

reduzir nossas taxas de juros para ZERO, ou menos

Primeiro, o Fed já está cortando sua taxa de referência e

espera-se que caia outros 25 pontos-base em 18 de setembro. Uma redução mais

significativa - e certamente na medida em que o presidente quiser -

provavelmente os mercados entrariam em pânico.

Segundo, a ideia de que os americanos aceitariam de bom

grado taxas de juros negativas é uma questão muito aberta. Afinal, não é algo

que eles já tiveram que lidar antes.

O CUSTO DE JUROS PODE

SER LEVADO MUITO ABAIXO, enquanto ao mesmo tempo alonga substancialmente o

prazo

Isso dificilmente é uma certeza. O Fed controla apenas taxas

de juros de curto prazo, e não rendimentos de longo prazo. Em 2010, quando a

taxa de fundos federais estava próxima de zero, o rendimento do Tesouro de 10

anos era de 4%. Se os banqueiros centrais cortarem as taxas de juros quando a

economia estiver em situação solida, poderá aumentar a inflação, o que faria

com que os rendimentos das obrigações de longo prazo subissem. A razão pela

qual as taxas de longo prazo no Japão e na Alemanha são iguais ou inferiores a

zero é porque suas economias estão estagnadas e a inflação é praticamente

inexistente.

Temos a excelente

moeda, poder e balanço patrimonial

E, no entanto, o presidente claramente quer um dólar

significativamente mais fraco, que, se feito de forma imprudente, poderia

ameaçar sua posição como moeda de reserva do mundo.

Os EUA devem sempre

pagar a taxa mais baixa

Não é preciso ser um grande entendido em economia, para

saber que, economia mais fortes pagam taxas de juros mais altas.

Mas deixando isso de lado, por que os EUA deveriam receber

tratamento mais favorável do que a Alemanha? Elas têm as mesmas classificações

AAA da Moody´s e da Fitch, e a Alemanha ainda tem uma nota alta da S&P,

enquanto os EUA caiu para AA + em 2011.

Além disso, os investidores estão implorando à Alemanha que

peça mais empréstimos, em vez de manter seu rígido orçamento equilibrado. Isso

não preocupa os EUA - seu déficit orçamentário cresceu nos primeiros 10 meses

do ano fiscal em 27% em relação ao período do ano anterior.

Sem inflação!

Inflação baixa? Pode ser, mas não sem inflação.

Na quarta-feira, um relatório do Departamento do Trabalho

mostrou que os preços ao produtor dos EUA aumentaram 2,3% em agosto em relação

ao ano anterior, superando a previsão média em uma pesquisa da Bloomberg. Os

preços dos produtores, excluindo alimentos, energia e serviços comerciais,

aumentaram 0,4% em relação ao mês anterior, o maior desde abril.

A publicação do CPI em 2,3 %, hoje pela manhã também apontam

para uma pressão maior nos preços ao consumidor. Já os preços que excluem itens

voláteis subiram para 2,4%, superior ao índice de setembro de 2008.

Portanto, o CPI e o PPI mais elevados do que o esperado deve

ser transitório, certo? Ou Powell não será capaz de fornecer o que Trump braveja,

além da demanda do mercado?

É apenas a ingenuidade

de Jay Powell e do Federal Reserve que não nos permite fazer o que outros países

já estão fazendo.

Não é a ingenuidade que está impedindo o Fed de cortes mais

drásticos nas taxas de juros, mas a prudência e o foco nos dados econômicos. As

autoridades do Fed viram uma leve fraqueza no início deste ano - a confiança

nos negócios foi particularmente abalada pela guerra comercial EUA-China - e

forneceu um pouco de acomodação para ajudar a aliviar as preocupações. Diminuir

as taxas de juros para zero serviria pouco a propósito, exceto provavelmente

criaria uma bolha maior em ativos financeiros de risco.

O presidente parece pensar que a Europa e o Japão querem

taxas de juros negativas. Imagino que o BCE e o Banco do Japão desejariam estar

em uma posição semelhante à do Fed, que finalmente conseguiu se afastar do

limite zero e agora tem espaço para respirar em caso de crise econômica. Como

se estabelecer juros negativos fosse uma conquista!

O Presidente Trump já deu 4 calotes nos bancos em sua vida

de empresário. Conhecido por seus empreendimentos imobiliários em diversas

cidades americanos e alguns até no exterior, é um grande demandador de crédito,

comprovadamente sem muitos escrúpulos. Os argumentos acima desqualificam a

lógica econômica dirigidas ao Fed, sendo assim, pensei numa possibilidade que

aí sim seria compreensível sua pressão. Será que ele deseja queda nos juros em

benefício próprio?

Esse pode ser um raciocínio de certa forma maquiavélico, mas

eu duvido que não tenha feito a conta de quanto seria a queda da sua dívida

atual. Não tenho dúvida que teria um grande benefício. Qualquer profissional

integro não deveria falar sobre esse assunto por evidenciar um potencial

conflito de interesse, mas não para Trump, onde ele imagina que pode tudo!

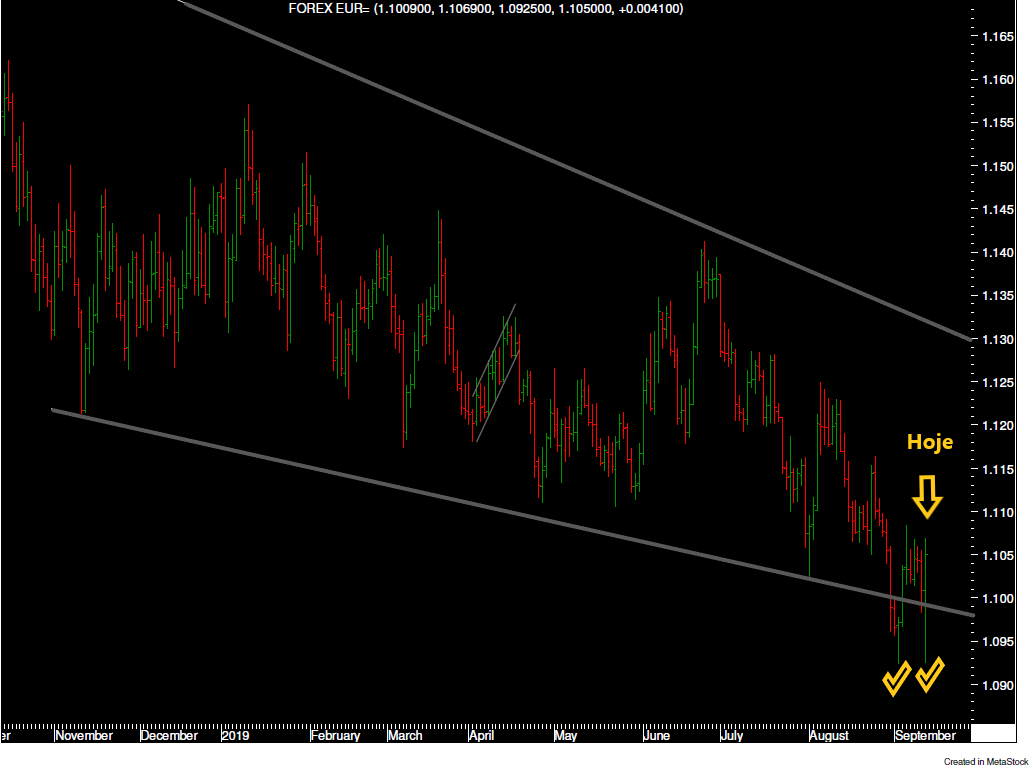

No post eu-não-avisei fiz os seguintes comentários

sobre o euro, “ o doente” : ... “o euro ficou restrito a um “funil” descendente, onde a

cada nova queda, seu mínimo era inferior ao anterior (laranja,) e a cada alta

abaixo da anterior (azul). Essa configuração indica que continuará em queda até

que essa dinâmica seja quebrada. Por outro lado, o fato de afunilar indica que

o movimento está “cansado” e que o mais provável é que ocorra um rompimento no

sentido inverso ao que vem ocorrendo, que nesse caso é de alta” ...

O euro tentou por 2 ocasiões romper a reta inferior conforme

se pode ver a seguir. Em ambas aconteceu a rejeição. Hoje, especificamente,

teria tudo para justificar o rompimento, pois o ECB cortou os juros em 0,10%,

situando-se agora em – 0,50%, além de anunciar o reinício da compra de papeis

dos governos europeus, segundo seus limites, em mais € 20 bilhões/mês. No início, o

euro ameaçou queda, mas em seguida retornou as máximas do dia. O que aconteceu?

Como existe limites é em relação ao total da dívida de um

país, os analistas fizeram a conta e perceberam que daqui a 12 meses, os

títulos alemães estariam no limite, o que restringiria o programa até essa

data. Como o Mario Draghi está de partida, jogou a batata quente para sua

sucessora, que já declarou não acreditar que a solução para a Europa está no

campo monetário, mas sim fiscal.

Do ponto de vista técnico, se o mercado fechar ao redor dos

níveis atuais, vai valer uma compra do euro com stoploss bem curto. Por enquanto

vou acompanhar mais alguns dias.

O SP500 fechou a 3.009, com alta de 0,29%; o USDBRL a R$

4,0600, com queda de 0,14%; o EURUSD a € 1,1060, com alta de 0,45%; e o ouro a

U$ 1498, com alta de 0,20%.

Fique ligado!

Comentários

Postar um comentário