Contagio de segunda ordem

Parecia que o receio de uma recessão tinha sido eliminado

desde outubro, mas a eclosão do coronavírus volta a ameaçar as economias

mundiais. É claro que isso acontece porque todas economias estão muito fracas.

Assim como os casos de morte pelo surto em humanos ocorreu em pessoas com baixa

imunidade, na economia pode ser do mesmo modo. Está seria uma nova forma de

contagio.

O parâmetro mais acompanhando pelo mercado, e também pelos

bancos centrais, é a inversão da curva de juros, a diferença entre os juros

curtos e os longos. Não se pode deixar de notar que o spread entre o juro do

Tesouro dos EUA de três meses e 10 anos se inverteu na última quinta-feira pela

primeira vez desde outubro. A curva caiu para zero durante todo o mês: as taxas

de curto prazo permaneceram estáveis com a política do Federal Reserve,

enquanto os rendimentos de longo prazo caíram em meio à crescente evidência de

que o coronavírus mortal está prejudicando as perspectivas de crescimento

econômico global.

Caso você não lembre, a mania da curva de juros nos últimos

anos, o significado desse spread caindo abaixo de zero, é que o mesmo aconteceu

em antecipação nas sete recessões passadas. Na verdade, é um indicador tão

confiável que o Fed de Nova York e o de Cleveland calculam a probabilidade de

uma recessão nos próximos 12 meses com base na inclinação da curva de juros. As

probabilidades caíram no final do ano passado, mas a BMO Capital Markets estima

que, os modelos agora envolvem uma chance de 30% a 35% de uma contração formal

em 2021.

Como sempre alguns poderão encontrar razões para se

convencer de que este é o começo do fim do ciclo econômico. Na quinta-feira, os

dados do Departamento de Comércio mostraram que os gastos do consumidor

diminuíram para um ritmo de 1,8%, abaixo das estimativas e mais fraco desde o

primeiro trimestre; o principal indicador de inflação do Fed subiu menos que o

esperado; e o investimento empresarial não-residencial caiu pela maior extensão

desde a última recessão.

Ou se entrar no campo de pessoas como Brian Rose, da UBS AG,

que escreveu recentemente que “alguns dos riscos com os quais nos preocupamos

diminuíram recentemente” e que “é possível que os EUA possam evitar uma

recessão por vários mais anos. ”O índice de surpresa econômica do Citigroup

Inc. nos EUA ainda é positivo, apesar de tudo, em contraste com sua leitura

persistentemente negativa de fevereiro a agosto do ano passado.

Independentemente disso, a curva inverteu-se pela primeira vez

em março e, agora, dez meses depois, os EUA não estão nem perto de cumprir a

definição formal de recessão (o produto interno bruto cresceu a uma taxa

anualizada de 2,1% no quarto trimestre). Em vez disso, para os traders de

bonds, a coisa mais importante a considerar, é como o Fed reagiu à inversão ao

longo do ano passado.

Março: A curva continuou achatada. Os formuladores de

políticas rapidamente mudaram seu “gráfico de pontos” para não prever aumentos

nas taxas de juros em 2019, abaixo dos dois na previsão anterior. A medida

conseguiu superar os obstáculos já altos dos traders.

Maio: a curva invertida a sério. Em junho, o presidente do

Fed, Jerome Powell, estava indicando que o banco central estava preparado para

cortar as taxas de juros em sua reunião de julho.

Agosto: A curva mergulhou mais fundo na inversão, com o medo

da recessão atingindo um pico. Powell e o Fed também não hesitaram em diminuir

a taxa dos fundos federais em setembro e também não recuaram em um corte nas

taxas de outubro, apesar de caracterizar o movimento de julho como um

"ajuste no meio do ciclo".

Outubro: Após três cortes na taxa de juros num total de

0,75%, a curva de juros não estava mais invertida.

Simplificando, o Fed obviamente se sentiu obrigado a agir

quando a curva de juros se inverte. Os formuladores de políticas chegaram em

2019 esperando aumentar as taxas de juros duas vezes e acabou caindo três

vezes. Este ano, as autoridades reiteraram que a economia e a política

monetária dos EUA estão em um "bom lugar" e que o banco central

provavelmente manterá as taxas de juros estáveis ao longo do ano. Isso

certamente parecia razoável no final do ano, quando a inclinação da curva era

de 35 pontos. Mas e agora?

Provavelmente ainda é muito cedo para extrapolar o rali

conduzido pelo coronavírus nos Treasuries (queda de juros) para outro corte na

taxa do Fed, mesmo que o mercado futuro indique que isso seja provável em 2020

e o rendimento de 10 anos esteja se aproximando de 1,5%. Como apontou a BMO,

uma grande queda no "prêmio a prazo" é a principal razão pela qual os

rendimentos a longo prazo caíram este ano, não necessariamente uma mudança nas

expectativas da política monetária. Por outro lado, o prêmio de prazo também

caiu em agosto.

O mercado deve ficar atento, há momentos em que, as mudanças

no mercado começam a levar o Fed a agir, mesmo que seus comentários públicos

sugiram o contrário. Isso pode ser apenas um deles.

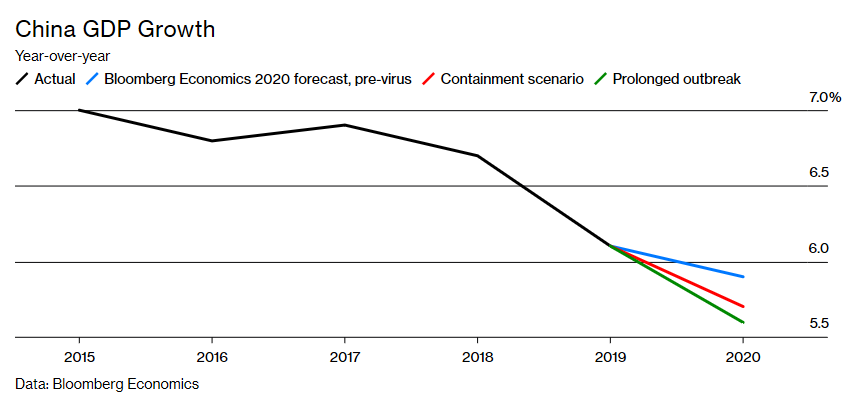

Pouco se pode afirmar neste momento sobre os efeitos do

coronavírus na economia americana, porém é certo que alguma consequência terá

sobre a economia chinesa. A Bloomberg projetou dois possíveis cenários de

impacto, dependendo da duração das restrições impostas.

Embora o Mosca não

tem a menor competência nesse assunto, os mercados financeiros sofrem o impacto

de segunda ordem do vírus. oO gráfico a seguir me causa uma certa preocupação.

Embora esse vírus tenha menor taxa de mortalidade em relação ao SARS, o número

de casos está se elevando de forma geométrica, e por essa razão, seu impacto na

economia pode ser maior, haja visto que, o risco de contrair é muito mais

elevado.

No post o-imprevisível, fiz os seguintes comentários sobre

o dólar: ...

“Passados uma semana o dólar está bastante próximo de nosso stoploss. Caso isso

aconteça, não vamos embarcar de imediato num trade de alta do dólar, pois

embora as chances se elevam, é necessário que a máxima de R$ 4,2770 seja

rompida” ...

Como eu suspeitava, fomos estopados em nossa posição.

Acontece que, na sexta-feira o dólar ultrapassou levemente a máxima apontada acima,

fechando a R$ 4,2880. Esse último movimento mostrado abaixo num gráfico de 4

horas, indica que um novo ciclo de alta deverá acontecer.

Eu uso em grande parte de meu trabalho técnico a teoria de

Elliot Wave, e vejam que completou 5 ondas como se poderia esperar no livro

texto. Depois dessa alta, e de se aguardar uma correção que teria como primeiro

nível R$ 4,22 e depois R$ 4,18, onde pretendo colocar minha ordem de compra de

dólar com stoploss a R$ 4,11.

Hoje fiz uma análise bastante detalhada, e existem algumas

outras possibilidades para esse movimento, a maior parte delas sugerindo alta

do dólar. A que estou adotando parece ser a mais provável neste momento, mas

não posso me amarrar totalmente, pois um outro movimento poderá acontecer. A

linha na areia seria R$ 4,00. Não vou ficar esperando com essa posição, caso

seja executada, até esse nível. Desta forma, o stoploss que eu estabeleci está

consiste com minha hipótese inicial.

O SP500 fechou a 3.248, com alta de 0,73%; o USDBRL a R$ 3,2456,

com queda de 0,85%; o EURUSD a € 1,1057, com queda de 0,32%; e o ouro

a U$ 1.576, com queda de 0,85%.

Fique ligado!

As curvas de 3 meses e 30 anos ainda não se inverteram: fred.stlouisfed.org/graph/fredgraph.png?g=morW.

ResponderExcluirAcho que pra economia brasileira é mais preocupante uma desaceleração brusca na China que uma possível recessão nos EUA.

Sobre seu comentário dos juros, o mercado sempre associa a ponta longa no vértice de 10 anos. O que varia e o vencimento curto que alguns usam o de 3 meses e outros de 2 anos.

ResponderExcluirSobre o seu comentário da economia concordo coma primeira parte que, a China tem um impacto mais direto em nossa economia. Porém, uma recessão nos EUA seria ruim para todos inclusive China e Brasil.

Como parece que o mercado está descontando o efeito corona virus nos EUA, o faz de forma mais comedida na China e Brasil. Basta ver o desempenho das bolsas nesses países nos últimos dias.