As ações esperam ... #USDBRL

Na última sexta-feira, comentei que os mercados não estão

correspondendo aos dados macroeconômicos recém-publicados. Eu dei meu palpite do

que poderia ser um dos motivos, no caso os Valuations ou P/L. Robert

Armstrong fornece outros no Financial Times.

A economia está crescendo, os lucros das empresas estão

fortes e, no entanto, o mercado está 10% abaixo de suas máximas de verão e o ímpeto está em queda

firme. A relação entre a economia e os mercados nunca é direta; há muitos

outros fatores além do crescimento que influenciam os preços das ações. Ainda

assim, o contraste é marcante no momento, e vale a pena considerar as razões

para isso.

Avaliações altas desempenham um papel aqui, mas não de uma

maneira simples. Veja o gráfico abaixo, mostrando as relações preço/lucro

futuro para o S&P 500 nas últimas duas décadas. As avaliações agora parecem

estar no topo da média recente, mas não muito altas para uma expansão econômica

(embora seja preciso mencionar que as avaliações das ações que lideraram o

mercado, as big techs, estão bem altas agora, como detalhamos na semana passada):

As avaliações parecem mais um problema quando você adiciona contexto, no entanto, como o fazem as métricas do economista de Yale Robert Shiller. Se você olhar para o rendimento de lucros ajustado ciclicamente do S&P 500 acima do rendimento do título de 10 anos (o que Shiller chama de "excesso de rendimento"), não estamos nos terríveis picos de avaliação alcançados na bolha pontocom, mas certamente estamos pagando muito por nossos ganhos corporativos, em comparação com o rendimento de caixa livre de risco disponível no mercado de títulos.

O histórico de avaliação ajuda a explicar por que as empresas que perdem as expectativas de lucros estão sendo punidas com uma dureza incomum, como o FT relatou na semana passada. Os preços atuais não são consistentes com o desempenho abaixo do esperado. O quadro de valorização parece ainda mais duro para as ações quando comparado ao crédito corporativo. Os spreads permanecem apertados, mas os rendimentos absolutos dos títulos de alto rendimento estão na faixa de um a dois dígitos altos, enquanto as quebras permanecem silenciosas e a qualidade da empresa melhorou. Investidores de multiativos têm opções.

É, no entanto, um axioma da Unhedged que as avaliações nunca

são uma explicação primária para o movimento dos mercados de ações. Elas são um

pano de fundo contra o qual operam outros fatores explicativos mais poderosos.

Um fator grande, mas amorfo, que está relacionado à

valorização e às taxas é a incerteza sobre a mudança nos regimes financeiros e

econômicos. O período que vai da crise financeira global à pandemia parece um

período distinto de crescimento moderado, inflação baixa e taxas de juros próximas

de zero. Se essa era acabou, em vez de entrar em hiato, então é difícil dizer

quais serão as avaliações apropriadas de ativos na era que vem a seguir.

Comparações históricas como a apresentada no gráfico de Shiller acima podem não

ser tão úteis.

Outra possibilidade é que o mercado esteja sinalizando que o sucesso da economia americana pode não ser sustentável.

Certamente, será uma anomalia histórica se o Fed aumentar as taxas de juros em

mais de 5 pontos percentuais em tempo recorde e a economia responder com uma

aceleração sustentada. A inflação que permanece acima da meta e uma economia

aquecida permite que o fantasma dos erros do Fed no passado abale suas cadeias de

modo ameaçador: o risco é que o banco central empurre os juros vários degraus

para cima no exato momento em que a primeira rodada de aumentos finalmente

entra em vigor.

Uma parte especialmente frágil é a taxa de poupança pessoal,

que caiu abaixo dos níveis pré-pandemia (veja gráfico abaixo). Sem entrar em

uma discussão nebulosa sobre "excesso de poupança", a

preocupação aqui é que a taxa de poupança abaixo do normal sinalize um

consumidor que está gastando de forma mais agressiva do que pode ser

sustentado. O relatório do PIB da semana passada continha sussurros semelhantes

de uma desaceleração futura. Até agora este ano, os gastos nominais do

consumidor cresceram cerca de 1 ponto percentual mais rápido do que a renda

pessoal nominal, sugerindo que as pessoas podem estar gastando fora da

poupança. Don Rissmiller, economista da Strategas, observa: "Quaisquer

rachaduras significativas no mercado de trabalho podem atingir o consumidor

rapidamente, com a confiança já sob alguma pressão para baixo".

Gaste hoje e economize amanhã

Taxa de poupança pessoal dos EUA

As ações também provavelmente estão reagindo a um aumento na volatilidade das taxas. O rendimento de 10 anos subiu cerca de dois desvios padrão, ou cerca de 50 pb, em outubro, um movimento que historicamente coincide com o S&P 500 caindo 4%, de acordo com David Kostin do Goldman Sachs. Qualquer aumento da inflação, longe de ser impensável em uma economia de crescimento forte, poderia colocar outra sequência de aumentos de juros do Fed na mesa e fazer os rendimentos subirem ainda mais. Mesmo um quadro de crescimento/inflação indeterminado poderia gerar um mercado de títulos errático e manter os juros altos.

Por fim, seria errado descartar a possibilidade de que, após o aumento das taxas que vimos, algo simplesmente quebre. Tivemos um gostinho disso em março, quando a terrível gestão de risco de juros condenou o Silicon Valley Bank e a First Republic. Embora o resto do sistema bancário pareça bastante estável para o Unhedged, e muitas empresas tenham encerrado suas dívidas quando as taxas estavam perto de zero, não se pode prever onde e quando a próxima vulnerabilidade institucional aparecerá, e esse risco certamente aumenta como os rendimentos do tempo. A economia tem se mostrado resiliente.

Segundo a Gavekal a situação é diferente, seus motivos são:

parece que a doença que atingiu as ações de pequena e média capitalização dos

EUA agora está se espalhando para grandes capitalizações. As ações não reagem

mais positivamente às boas notícias e caem com as más notícias. O impulso é

fraco. O caixa oferece uma alternativa atraente em comparação tanto para ações quanto

para títulos. Fundos do mercado monetário dos EUA provavelmente estarão no

quartil superior de estratégias este ano, superando generosamente títulos e

gestores de ações.

Quem está certo? Para o Mosca não tem muita

importância descobrir – se é que dá para saber qual o motivo que leva as ações

a um desempenho ruim. O que importa mesmo são os gráficos e, como não poderia

deixar de ser em momentos assim, não oferecem segurança de atuação.

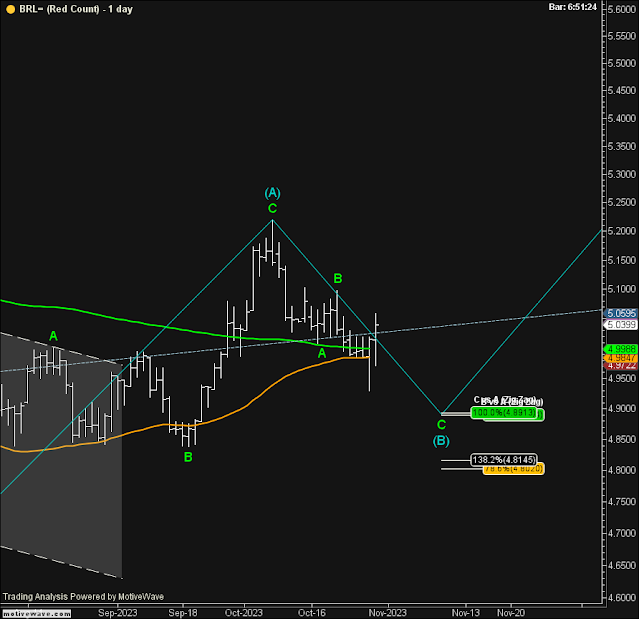

No post ceo-e-sempre-torcedor fiz os seguintes

comentários sobre o dólar: ...” No gráfico a seguir contempla essa

nova hipótese que já tinha mencionado acima. Nesse caso, o objetivo inicial de

queda seria ao redor de R$ 4,89, e se não reverter nesse patamar se pode

esperar algo ao redor de R$ 4,80 – completando a onda (B) em azul” ...

O dólar vem reagindo desde a última sexta-feira com a

declaração desastrada o presidente Lula – o governo não conseguiria atingir

déficit zero no próximo ano. Fico surpreso como o mercado esperava que essa

métrica fosse atingida. Em todo caso, as vezes é necessário que algo ocorra

para haver uma reação o que eu denomino da maçã que cai na cabeça. Em relação

ao dólar vamos ter que esperar mais alguns dias para saber se a mínima de R$ 4,93 R$ 4,90

será o final da onda c verde,

ou esses últimos dais nada mais é que um respiro (alta) do dólar.

Hoje fiz a apresentação na FEA para o curso de mestrado com 2 temas: O litígio sem solução onde comento sobre as ações e consequências dos atos entre EUA e China; e a provocação “Comprar caro e vender barato” onde apresento os dados da Nvidia e das ações de bancos. Amanhã publico o link desses slides.

O SP500 fechou a 4.166, com alta de 1,20%; o USDBRL a R$

5.0461, com alta de 0,63%; o EURUSD a € 1,0615, com alta de 0,48%; e o ouro a

U$ 1.995, com queda de 0,50%.

Fique ligado!

Top, acho que a baixa na popularidade acertaram o Lula. Fico no aguardo do material!

ResponderExcluirincluído no post de ontem

Excluir