Garantindo o emprego #nasdaq100

O Palmeiras acabou sendo eliminado da Libertadores. Não sou

palmeirense, mas com tanto genro na família tenho um hedge perfeito. Me explico:

meu time, o Santos, vai de mal a pior, e pelo portfólio de times diversificado que

os meus genros torcem, fico feliz com a vitória de algum deles. Ontem o

Palmeiras jogou mal, e o técnico falhou na escalação ao não colocar os

jogadores mais jovens de início — corrigiu no segundo tempo. Entretanto, o

grande ganhador não foi o Boca Juniors e sim Romero, goleiro do time que é fora

da curva, como se diz na gíria, defendeu até pensamento. A partir de hoje deve

começar a receber ofertas milionárias dos times europeus, ou da Arabia Saudita,

e a emigração dos mais talentosos da América Latina tem destino certo que não o

de permanecer no Continente!

Logo no início da minha carreira financeira, ocorreu a

moratória da dívida brasileira. Os bancos estrangeiros emprestaram enormes

quantias de dólares ao Brasil, cuja situação econômica se deteriorou no tempo.

Foi no governo Sarney, quando o fluxo de dólares estancou, dados os enormes

problemas econômicos do Brasil. A moratória brasileira mais conhecida ocorreu

em 1987, quando o então presidente José Sarney anunciou a suspensão unilateral,

por prazo indeterminado, do pagamento dos juros da dívida externa.

Como não poderia ser diferente, o mercado secundário dessa

dívida despencou, colocando em risco a solvência de diversos bancos,

principalmente os americanos. Qual foi a saída? Trocar a dívida por títulos de

vencimento longo com um cupom mais baixo para a época, o que não espelhava a

situação brasileira. O maior volume deles era o C-bond, cujo prazo de resgate

era de 20 anos, um prazo enorme naqueles tempos.

Ao vivenciar aquele momento, eu não entendia por que os

banqueiros ficaram felizes com essa solução — afinal, se tivessem que contabilizar

esses papéis a mercado, o prejuízo apareceria da mesma maneira e magnitude que

a manutenção da dívida em seus livros. Foi quando um banqueiro, macaco velho,

me explicou: se a dívida fosse mantida, era obrigatório contabilizar a perda;

com os bonds, ficariam em seu estoque pelo valor de emissão e nenhum prejuízo

seria anotado. Se, no futuro, o país não pagasse, seria problema de outro

executivo e não dele. Complementou: anote no seu dicionário um termo em inglês

que vai observar muito na sua carreira: kick the can down the road!

Nas últimas décadas o mundo se acostumou a viver com juro

baixo — até negativo — e de repente esse cenário mudou de forma rápida, como os

leitores vêm observando nas minhas colocações. Esse movimento ocasionou perdas

expressivas nos portfolios, que incialmente afetaram a renda fixa e as ações; entretanto,

as ações se recuperaram das mínimas atingidas no ano passado, enquanto os bonds

continuaram caindo de preço, e quanto mais longo o vencimento maior a perda.

No início de março, esse movimento afetou alguns bancos

americanos, o que culminou com a quebra do SLV, First Republic entre outros, e

o motivo foi a violação da regra básica de sobrevivência de uma instituição

financeira, quando decidiram captar recursos no curto prazo e comprar títulos

do governo de longo prazo. Mas não são só os bancos que tiveram grandes

prejuízos, pois outros participantes também têm esses papéis em sua carteira.

Um trabalho elaborado pelo Deustche Bank trata dessa

potencial perda.

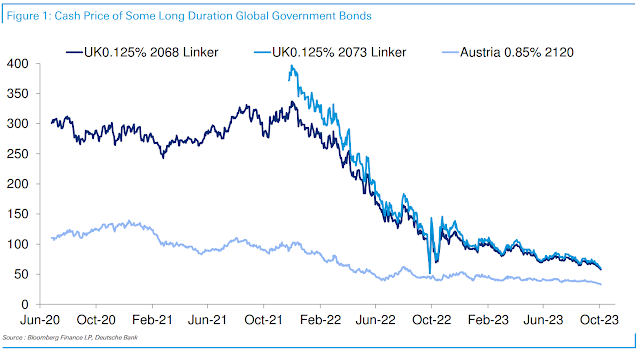

Um gráfico popular

sempre que os rendimentos globais veem uma forte liquidação é o título do

governo austríaco de 0,85% para 2120. Este valor atingiu um máximo de 139,4

euros em dezembro de 2020. Chegou a cair para 32,1 euros esta manhã. Isso

representa uma perda de cerca de 77%.

Estes estão no extremo devido à sua duração, mas ao tentar

entender quanto valor foi varrido da dívida global nos últimos dois anos,

podemos fazer alguns cálculos muito grosseiros.

Como extremo, o Instituto de Finanças Internacionais sugere que havia US$ 307 trilhões de dívida global pendente (valor nominal) no final do 1º semestre de 2023. Sabemos que grande parte dessa dívida não é publicamente negociável, já que o Bloomberg Global Agg "apenas" teve um valor de mercado máximo de quase US$ 70 trilhões há quase dois anos. Sabemos pelo retorno total do mesmo índice que estamos em torno de -23% abaixo dos picos, também há alguns anos.

Então, fazendo conta de padeiro, em termos de índice, talvez cerca de US $ 16 trilhões de valor de mercado global foram eliminados nos últimos dois anos. Se você aplicar o mesmo retorno total negativo a toda a pilha de dívida global, verá uma destruição de valor de cerca de US$ 70 trilhões nos últimos dois anos. Para contextualizar, o SIFMA sugere que o mercado global de ações vale cerca de US$ 107 trilhões e o FMI sugere que a economia global valerá US$ 105 trilhões em 2023.

Claramente, a estatística de destruição do valor da dívida

global é incrivelmente simplista, pois não sabemos se o índice Agg Global

(apenas com classificação IG) é representativo da dívida global total. Grande

parte desta última é mantida até o vencimento, de duração variável, e nunca marcada

a mercado. Além disso, a dívida é frequentemente utilizada para compensar

passivos, pelo que talvez o outro lado do balanço tenha compensado quedas

acentuadas e, por conseguinte, neutralize o impacto. Os bancos centrais também

serão mais capazes de suportar a sua grande parte das perdas do que outros

intervenientes. Por fim, também não podemos esquecer o desempenho decente que

antecedeu a goleada dos últimos dois anos.

No entanto, a escala das perdas nos mercados de dívida é a

maior da história em termos de dólar e em relação ao PIB. O sistema consegue

absorver isso sem mais acidentes?

Um artigo publicado por Owen Walker e outros no Financial Times

elenca os principais segmentos que sofreram com a alta dos juros.

Uma liquidação nos mercados globais de títulos levou os

custos dos empréstimos a seus níveis mais altos em uma década ou mais.

Isso significa perdas potencialmente pesadas para bancos, seguradoras,

fundos de pensão e gestores de ativos que possuem trilhões de dólares em

dívidas soberanas e corporativas após o carregamento nos últimos anos.

Bancos dos EUA

As perdas de papel na parte mais opaca das carteiras de

títulos dos bancos americanos estão agora perto de US$ 400 bilhões — um recorde

histórico e 10% acima do pico no início do ano que causou o colapso do Silicon

Valley Bank— de acordo com Matthew Anderson, analista da empresa de dados de

títulos Trepp.

A maioria dos bancos, e em particular os maiores, não terão

de vender e, portanto, nunca contabilizarão essas perdas.

Companhias de Seguro

As seguradoras de vida são grandes detentoras de títulos,

que usam para respaldar passivos como obrigações previdenciárias. Seus preços

de ações foram duramente atingidos após o colapso da SVB.

As seguradoras muitas vezes podem manter os títulos até o

vencimento, aproveitando as quedas do mercado, enquanto as taxas de juros mais

altas geralmente elevam seus níveis de solvência. Mas a preocupação é que um

rápido aumento nas taxas incentive os clientes a lucrar com produtos de longo

prazo, forçando as seguradoras a vender títulos e outros ativos correspondentes

com prejuízo.

Fundos de Pensão

Em geral, os rendimentos mais elevados da dívida pública são

boas notícias para os fundos de pensões do Reino Unido, porque melhoram a sua

posição de financiamento. Mas há um ano, uma súbita liquidação de Gilts após o

"mini" Orçamento da então primeira-ministra Liz Truss provocou uma

crise no setor de pensões.

Mercados de dívida

Os mercados de dívida corporativa também estão sob forte

pressão do aumento acentuado dos rendimentos dos títulos públicos, que alimenta

os custos de empréstimos das empresas.

O rendimento médio dos títulos de dívida dos EUA subiu acima

de 9,3% esta semana, ante menos de 9% no final de setembro e 8,5% um mês antes.

Por sua vez, o prêmio que os tomadores de empréstimos de

baixa classificação pagam acima do governo dos EUA para emitir dívida — um

termômetro dos riscos de inadimplência — também aumentou.

Os movimentos foram mais pronunciados na extremidade mais

arriscada do espectro de crédito, com o spread médio dos títulos "triplo C

e mais baixo" se expandindo na terça-feira em seu maior nível em um dia

desde março — quando as turbulências do setor bancário alimentaram preocupações

sobre padrões de empréstimos mais rígidos.

A magnitude da queda, aliada ao enorme mercado de títulos,

criou um oceano de sangue na carteira de seus detentores. Se isso irá criar problemas

mais sérios, só saberemos com o tempo. Como toda crise, os primeiros a apanhar

são os portfolios alavancados – como os bancos que quebraram, esses não têm

como esperar muito para torcer que os preços melhorem. Os outros segmentos vão

depender do descasamento de prazo entre passivo e ativo. Os gestores que estão

sujeitos a esse risco rezam dia e noite para não sofrerem resgates que os

obrigariam a vender sua carteira; enquanto isso, mantêm a atitude que aprendi

logo no início da minha carreira: Kick the can down the road!

No post http://acertarnamoas-viuvas-do-lehman-brothers fiz os seguintes

comentários sobre a nasdaq100: ...” ... “

Uma das alternativas que estou seguindo está apresentada a seguir. Nesse caso,

a onda 4 verde ainda estaria em andamento sob a forma de um triângulo.

Se esse for o caso, a nasdaq100 vai ficar “enxugando gelo” – não saindo do

lugar, conforme sinalizado no gráfico abaixo. Nessas condições prefiro ficar

fora do mercado por enquanto liquidando a posição existente” ... ...” O mercado buscou melhorar essa semana e confesso

que fiquei em dúvida quanto minha assunção – a dúvida era se o movimento de

alta estava em curso. Mas eu tenho um princípio, quando estou em dúvida não

faço nada, espero o mercado me dizer o que quer fazer” ...

A opção do triangulo acabou não correndo, o que me fez voltar para a hipótese anterior — foi prudente não ter feito nada. No gráfico a seguir, se encontram os potenciais pontos de reversão entre 14.310/14.250/14.130. Fico esperando o momento de entrada, o movimento de hoje dos mercados anima.

- David, você, num de seus posts – sei lá qual, são tantos! Hahaha ... disse que a bolsa americana vai subir no longo prazo. Por outro lado, fica aí com esse emaranhado de ondas e correções, que para mim que sou leigo não entendo nada. Por que não compra de uma vez e esquece?

Você foi muito modesto, já está craque em Elliot Wave. Primeiro

veja o gráfico abaixo de longoooo prazo — desde 1800! — comprando o retorno

entres várias classes de ativos. A bolsa de valores seguramente foi disparada a

melhor opção nesse período. Nesses mais de 200 anos, ocorreram inúmeras vezes quedas

que infligiram perdas temporárias, porém com o tempo a bolsa se recuperou. O

que não está contemplado nesse gráfico, é o valor real considerando a perda da

moeda, que em 200 anos vale menos de 5% do que valia. Uma conta simples leva o

valor de U$ 2.334.920 obtidos na bolsa para um valor de U$ 100.401, ainda muito

melhor que o resto.

Mas voltando a sua pergunta, você quer fazer um investimento

pensando num horizonte desse tipo? Garanto que não aguenta o primeiro mercado

de baixa e vende sua posição num momento ruim. Vamos ficar assim, com mais

trabalho, porém com menos presunção sobre o futuro.

Hoje foram publicados os dados de emprego e ironicamente foram tão bons que foram ruins! Com a criação de 336 mil novos postos, ficou quase o dobro do esperado pelos economistas. A taxa de desemprego permaneceu estável em 3,8%, bem como os ganhos com salário em 4,2% a.a. Mais informações na segunda-feira. O mercado não gostou inicialmente desse número, pois implica que o Fed talvez tenha que subir os juros e cair então é palavrão no momento.

O SP500 fechou a 4.308, com alta de 1,18%; o USDBRL a R$ 5,1457, com queda de 0,39%; o EURUSD a € 1,0586, com alta de 0,37%; e o ouro a U$ 1.832, com alta de 0,67%.

Fique ligado!

Comentários

Postar um comentário