Energia limpa foi uma moda? #IBOVESPA

É natural que houvesse um retrocesso na implantação de projetos para substituir a energia de carbono. A principal razão foi a guerra da Ucrânia que colocou o mundo, principalmente a Europa, com escassez de petróleo e gás. Essa situação forçou os países ocidentais a acelerar a extração dos minerais. Os efeitos foram maiores no ano passado e agora os estoques e produção estão normalizados.

Eu imaginava que a substituição por energia limpa fosse algo

sem volta, mas parece que não está acontecendo dessa forma. Anna Hirtenstein

comenta no Wall Street Journal sobre a derrocada nas ações de empresas de energia

limpa.

As ações de energia limpa caíram em desuso, com as pressões

criadas pelo aumento das taxas de juros superando as políticas

governamentais de apoio.

O ETF iShares Global

Clean Energy atingiu seu nível mais baixo desde julho de 2020 nesta semana.

O fundo negociado em bolsa investe em empresas de energia renovável e serviços

públicos em linha com um benchmark compilado pela S&P Dow Jones Índices,

incluindo First Solar

FSLR ,e Plug Power despencou 32% este

ano.

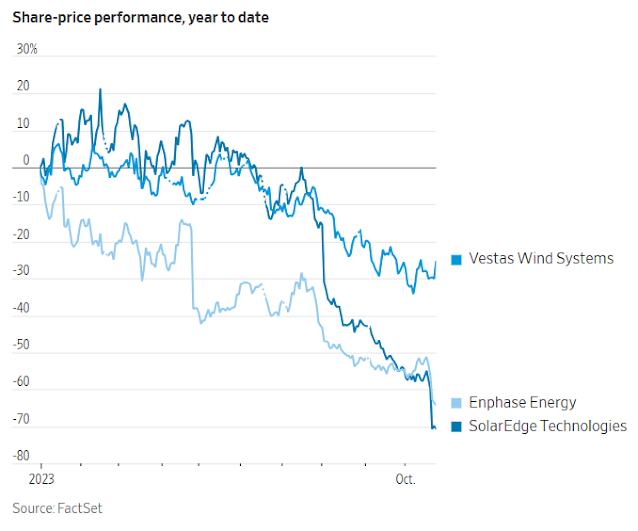

Algumas ações caíram ainda mais. A Enphase Energy, listada nos

EUA, caiu 64% em 2023, enquanto a

concorrente SolarEdge

Technologies afundou mais de 70%. Excluindo ações expelidas do S&P 500,

o SolarEdge tem o pior desempenho do índice este ano.

Os problemas da cadeia de abastecimento e a diminuição da

procura aumentaram os desafios criados pelos custos de empréstimos mais

elevados. O resultado: uma liquidação do mercado de ações, apesar dos

compromissos dos EUA e de outras grandes economias para promover a geração

sustentável de energia.

“O pano de fundo político é muito favorável. Mas há ventos

contrários. A tecnologia limpa é um setor muito sensível à taxa de juros”,

disse Simon Webber, gerente de portfólio global de ações da Schroders.

Ele disse que as perspectivas de longo prazo do setor ainda

são boas. "Acho que este é um ponto baixo no ciclo", acrescentou

Webber.

A Lei de Redução da Inflação de 2022 do governo Biden aloca cerca de US$ 400 bilhões para o desenvolvimento de energia limpa por meio de financiamento direto e créditos fiscais. Esse programa atraiu mais de US$ 120 bilhões em propostas de projetos, conforme o ING.

Enquanto isso, a União Europeia também está se esforçando

para aumentar sua capacidade de gerar energia doméstica e reduzir sua

dependência das importações de gás natural — a UE aprendeu uma dura lição com a

interrupção do fornecimento russo após a invasão da Ucrânia. Os legisladores do

bloco aprovaram um projeto de lei no mês passado que aumentou sua meta de

energia renovável para 2030.

O setor de energia limpa se enquadra em duas categorias:

empresas que fabricam ou implantam infraestrutura de capital intensivo, como

turbinas eólicas ou painéis solares, e aquelas que estão desenvolvendo novas

tecnologias. Ambos os grupos estão sob pressão de taxas mais altas.

Projetos de energias renováveis normalmente precisam de

muito financiamento inicial para comprar equipamentos como painéis solares e

turbinas eólicas, reembolsados ao longo do tempo pelas vendas de eletricidade.

Até 80% desses projetos são financiados por dívidas, de acordo com um relatório

do governo dos EUA de 2020. Os empréstimos consomem os retornos esperados dos

projetos, tornando menos atraente embarcar em novos desenvolvimentos.

O aumento das taxas também prejudica investimentos mais

arriscados, como tecnologias nascentes de energia limpa. As taxas de juros

atuais são usadas por banqueiros e investidores no cálculo do que os fluxos de

caixa futuros devem valer hoje. Para investimentos mais especulativos, cujo

valor é baseado na maioria em fluxos de caixa futuros distantes, taxas mais

altas resultam em uma avaliação mais baixa.

Embora as ações de tecnologia tenham sentido essa pressão

por um tempo, a empolgação com a inteligência artificial protegeu algumas

empresas, disse Shaniel Ramjee, gestora de fundos multimercado da Pictet Asset

Management. "Não há muita sobreposição entre IA e tecnologia limpa, no

entanto", acrescentou.

Outros problemas estão assustando ainda mais os

investidores.

A Siemens Energy, com sede em Munique, descartou sua perspectiva de lucro em junho, depois que sua unidade eólica constatou que os componentes das turbinas estavam falhando com mais frequência, enquanto executivos da fabricante dinamarquesa de turbinas eólicas Vestas Wind Systems alertaram sobre interrupções persistentes na cadeia de suprimentos que durarão até o resto deste ano.

Alguns fabricantes de equipamentos solares domésticos estão lutando com a diminuição da demanda e dizem que os instaladores acumularam altos atrasos de estoques, resultando em pedidos mais baixos.

Muitos compradores de painéis solares para casas os

financiam usando empréstimos, tornando esses compradores também sensíveis a

taxas de juros mais altas.

A SolarEdge, que fabrica inversores para converter a

corrente gerada por painéis solares, cortou

suas previsões de receita na semana passada. O movimento provocou uma queda

recorde de 27% em suas ações e provocou uma série de cortes de preço-alvo e

rebaixamentos de classificação de analistas de bancos como Goldman Sachs e Deutsche Bank.

Alguns gestores de fundos esperam que a turbulência dure

pouco e veem isso como um bom momento para comprar.

"Nada mudou no quadro de longo prazo. Portanto, esta

pode ser uma oportunidade interessante, agora que as avaliações realmente

caíram", disse Caroline Simmons, diretora de investimentos do UBS Global

Wealth Management no Reino Unido.

No curto prazo, no entanto, ela tem uma estratégia

diferente. Este ano, disse Simmons, as carteiras que ela gerencia carregaram ações

de petróleo para se beneficiar do aumento dos preços do petróleo.

Para complementar, as montadoras tradicionais anunciaram a

diminuição na produção de carros elétricos. Mike Callas comenta no Wall Street

Journal.

Todos sabíamos que em termos de negócios a rentabilidade

inicial não parecia satisfatória, como ocorre em mudanças estruturais. Por

outro lado, a voz internacional clamava pela mudança, indicando que os

consumidores estariam dispostos a pagar o preço. Passado esse início, me dá a

impressão que não é bem assim, preço e preço e as pessoas estão sendo levadas pelo

bolso. Não acredito que ninguém mudou sua opinião sobre esse assunto, mas

talvez o consumidor esteja deixando para o vizinho pagar o preço.

No post a-busca-de-um-culpado 3.0 fiz os seguintes

comentários sobre o IBOVESPA: …“ Ficamos na observação com dois parâmetros:

para cima ultrapassar 117 mil e não entrar no intervalo 113,6 mil / 112,6 mil,

isso se a opção de alta prevalecer” …

A bolsa acabou atingindo os níveis acima que de certa forma colocam a hipótese de alta com mesma chance a partir de agora. O gráfico abaixo contempla essa possibilidade cujo objetivo final seria ao redor de 100 mil. Para que essa opção se concretize é necessário que o nível de 111,6 seja rompido. Do outro lado, acima de 117 mil coloca o IBOVESPA “na terra de ninguém”.

— David, suas observações e nada é o mesmo. Não dá para ser mais direto? Compra ou vende?

Infelizmente não dá, seria um mero chute qualquer uma das

suas opções. Para te lembrar o gráfico abaixo tem janela semanal e como pode

observar desde 2020 até agora a bolsa se encontra num intervalo aproximado

entre 100 mil e 120 mil denotando um movimento de correção. Tudo indicava que a

alta em abril romperia esse patamar para cima, mas até agora não aconteceu e

pior, ultimamente iniciou um movimento potencial de queda. Não sei o que

acontecerá com o IBOVESPA no curto prazo!

O SP500 fechou a 4.186, com queda de 1,43%; o USDBRL a R$ 4,9974, com alta de 0,13%; o EURUSD a € 1,0568, com queda de 0,21%; e o ouro a U$ 1.979, com alta de 0,49%.

Fique ligado!

Comentários

Postar um comentário