0800-Mosca #ouro #gold

Queria reforçar um serviço oferecido pelo Mosca que

se encontra ativo. Sempre que algum leitor – ou qualquer outra pessoa de seu

conhecimento, sentir-se desconfortável com os dólares que possui, por conta de

artigos sugerindo que vai virar pó, nós oferecemos retirar esses dólares sem

nenhum custo em qualquer parte do mundo ‑ 24 horas por dia/ 7 dias por semana.

Basta ligar para 0800- Mosca.

Vira e mexe surge um artigo versando sobre a decadência do

dólar e como deixará de ser a moeda de troca mundial. Robert Armstrong publicou

no Financial Times porque isso não deve ocorrer.

Em uma série recente de artigos, o Financial Times descreveu a multipolaridade em

termos de "ascensão das potências médias" ou, mais piedosamente, do

"mundo à la carte". Uma citação do comentarista Nader

Mousavizadeh dá um resumo do que isso significa:

O fato de a relação entre

Washington e Pequim ter se tornado mais adversária do que competitiva abriu

espaço para que outros intervenientes desenvolvam relações bilaterais mais

eficazes com cada uma das grandes potências, mas também desenvolvam relações

estratégicas mais profundas entre si.

O Unhedged tem suas dúvidas. É verdade que a inclinação dos

EUA para projetar poder em todo o mundo parece ter diminuído um pouco sob os

últimos três presidentes. Mas será que a tese da multipolaridade realmente

acrescenta muito a essa observação básica?

No entanto, a política não é a nossa área. O que podemos

argumentar com alguma confiança é que, nos domínios das finanças e dos

mercados, o mundo é tão unipolar como sempre e possivelmente mais. Aqui, os EUA

continuam sendo indispensáveis, e não vemos isso mudar tão cedo. Isto não é,

apressamo-nos a acrescentar, necessariamente uma coisa boa para os EUA ou para

o mundo. Mas continua a ser um fato, e um fato de grande significado económico

e político.

Parte do apelo da tese da multipolaridade decorre da

diminuição da participação dos EUA na produção global que encolheu. Isso é

indiscutível, mas não é novo nem está acelerado; na verdade, é uma tendência

antiga que estagnou nos últimos anos, quando a multipolaridade (em teoria) se

consolidou. Na última década, a participação dos EUA e da zona do euro no PIB

mundial caiu menos de um ponto percentual cada:

De qualquer forma, fala-se muito de quotas relativas à produção. O que é mais importante para os mercados globais é a centralidade do sistema financeiro dos EUA e do dólar.

Para entender o poder do dólar, considere as características

ideais de uma moeda globalmente dominante. Karthik Sankaran, um veterano dos

mercados de câmbio, diz que deve ser "infalível": uma moeda universal e fungível de

ativos, troca e passivo. Ou seja, deve ser amplamente aceita, fungível entre

ativos financeiros e bens e serviços do mundo real, e útil para faturar transações

e subscrever empréstimos além-fronteiras.

Uma vez que uma moeda possui esses recursos, os efeitos de

rede a tornam aderente. O mesmo acontece com o dólar e, em menor medida, com o

euro. Veja a forma como o comércio transfronteiriço é liquidado. Mesmo que uma

transação esteja acontecendo longe dos EUA, ambos os lados têm um incentivo

para chegar a um acordo sobre uma "moeda veículo" padrão, para

minimizar a volatilidade e os custos de transação. Uma vez que um padrão de

faturamento global é definido, é irritante e caro mudar. É por isso que o dólar

e o euro têm visto um aumento no uso do faturamento, mesmo quando os EUA e a

zona do euro se tornam parceiros comerciais menos significativos. Também nos

empréstimos transfronteiras o verdadeiro concorrente do dólar não é o renminbi,

mas sim o euro:

A

concorrência do dólar é principalmente apenas o euro

Parte do total dos créditos financeiros transfronteiras por

moeda, %

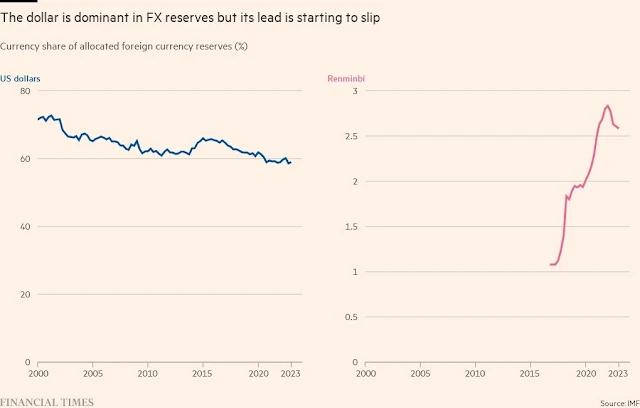

Alguns defensores da desdolarização apontam para o aumento da participação do renminbi nas reservas cambiais do banco central global. Este gráfico foi publicado no FT em agosto:

Esta é uma mudança importante, talvez acelerada pela política de sanções dos EUA, e alguns analistas acreditam que a queda da participação do dólar é mais profunda do que o gráfico acima indica. Mas o movimento ainda não é decisivo, e vale lembrar que as reservas do banco central existem menos como investimentos discricionários do que como ferramentas para defender a moeda doméstica de um país. O dólar representa 88% de todas as transações cambiais, em comparação com 31% para o euro e 7% para o renminbi. Enquanto isso permanecer amplamente verdadeiro, a participação em dólar nas reservas só pode cair até agora.

Quase tão importante quanto o dólar são os títulos do

Tesouro americano, o último ativo seguro, indispensável como refúgio, benchmark

e garantia. A noção de que a loucura política ou fiscal americana está prestes

a derrubar seus títulos tem décadas, mas se tornou popular novamente no último

ano ou dois, à medida que os déficits dos EUA aumentaram e os rendimentos do

Tesouro aumentaram. Mas os Treasuries manterão sua coroa; os pretendentes ao

trono não estão à altura do trabalho. A Europa não tem equivalente ao Treasuries

por falta de uma verdadeira estrutura federal. A conta de capital fechada da

China e os mercados opacos tornam sua dívida pouco atraente para os

investidores globais. Os mercados de capitais do Japão são muito rasos para

rivalizar com os EUA.

Se você quer ser dono do passivo de uma nação, você tem que

pensar na estabilidade política e no perfil de crescimento desse país. Qual

nação oferece uma combinação melhor do que os EUA?

O baluarte final do domínio financeiro dos EUA são os

mercados de capitais profundos, abertos e estáveis, que abrigam as maiores

empresas do mundo. O prêmio que os investidores estão dispostos a pagar para

possuir o patrimônio de empresas americanas (e de corporações internacionais

listadas em bolsas americanas) só cresceu nos últimos anos:

Correspondentemente, nos últimos 10 anos, a participação das empresas americanas na capitalização de mercado global cresceu de 37% para 42%, de acordo com a Autoridade Reguladora do Setor Financeiro. Sim, o mercado de IPOs da China cresceu para rivalizar ou superar o dos EUA em volume, e grandes empresas regionais, como a Saudi Aramco, escolhem mercados locais para listar. Mas quando uma empresa verdadeiramente global chega ao mercado, só há uma opção. Veja a recente listagem da Arm nos EUA, anteriormente uma "campeã" tecnológica do Reino Unido.

A abertura e a profundidade dos mercados dos EUA, e a

estabilidade jurídica que eles proporcionam, e o tamanho da economia do país –

juntamente com o fato de que países como China e Alemanha construíram economias

superavitárias e voltadas para a exportação – fazem dos EUA o centro de

gravidade do capital global. O dinheiro quer vir para a América. O tamanho dos

créditos estrangeiros sobre ativos dos EUA é diferente de qualquer outro lugar

do mundo:

Como o professor de finanças Michael Pettis argumenta de forma convincente, o outro lado disso é a enorme dívida pública e privada dos EUA, então a gravidade do capital dos EUA é, na melhor das hipóteses, uma bênção mista para seus cidadãos. Mas, ainda assim, deixa claro o papel indispensável dos EUA no sistema financeiro global.

Adam, estamos ansiosos para ouvir se você acha que a tese da

multipolaridade é verdadeira fora (ou dentro!) do domínio financeiro, e como os

quadros da economia financeira e política se encaixam.

O senhor defende a manutenção do domínio do dólar no sistema

financeiro global. Como você, sou um cético quando se trata de desdolarização. A centralidade do dólar confere um poder

considerável aos EUA. O impacto das sanções pode ser visto da Venezuela à

Rússia e ao Irã. Sem confronto direto, o ciclo global do dólar molda as

fortunas de toda a economia mundial. A economia da China desenvolveu-se a

partir da década de 1980, como a do Japão e a da Europa Ocidental do

pós-guerra, dentro de uma economia mundial centrada nos EUA.

Mas nada disso significa que a multipolaridade seja um mito.

O poder é sempre relativo. Mesmo na década de 1990, época que hoje pensamos

como unipolar, foi a China que decidiu fixar sua taxa de câmbio em relação ao

dólar a uma taxa extremamente competitiva, criando o que alguns analistas

apelidaram de Bretton Woods 2. Essa foi uma decisão tomada em Pequim e

não em Washington, e a China manteve suas armas, apesar da considerável pressão

dos EUA. Um quarto de século depois, os controles cambiais da China são mais

eficazes do que nunca, marcando uma grande ruptura dentro do sistema do dólar.

E a Rússia acaba de reforçar seus

controles de capital para permitir que continue sua economia de guerra

diante das sanções ocidentais.

Os controlos de capitais não são, certamente, uma panaceia.

Como você observa, eles limitam a atratividade dos ativos financeiros da China

e podem levar a desequilíbrios macroeconômicos dolorosos. Mas também dão a

Pequim (e agora a Moscou) um certo grau de controle sobre o balanço de

pagamentos. Eles limitam a influência do dólar e isso, por sua vez, irradia

para a grande variedade de países que negociam intensamente com a China, seja

Rússia, Brasil ou Arábia Saudita.

A China foi capaz de manter sua posição não apenas por causa

de seu regime autoritário, mas também porque nos anos 1990 e 2000 sua

estratégia de exportações baratas e superávits comerciais sugou os interesses

americanos. As empresas, os consumidores e os contribuintes norte-americanos

aprenderam a gostar de um mundo de "défices gémeos". A simbiose era

tão profunda que Niall Ferguson e Moritz Schularick cunharam a expressão Chimerica.

A melhor maneira de pensar na multipolaridade de hoje é como

o estilhaçamento de Chimerica. A rede ramificada de suprimentos de

matérias-primas da China não é mais vista como partes eficientes das cadeias de

suprimentos globais, mas como uma sinistra rede geoeconômica de influência. O

benefício das importações baratas se transforma no "choque da China" que forçou os EUA e seus

aliados a uma curva defensiva. Enquanto isso, Brasil e África do Sul apontam o

bloco Brics como uma alternativa ao poder ocidental e à tentativa dos mutuários

africanos de equilibrar a China contra o Ocidente.

Muito desse discurso de multipolaridade é claramente

exagerado. Concordo que devemos ser cépticos em relação a medidas bastante

artificiais, como o PIB ajustado à paridade do poder de compra. Mas a enorme

mudança no equilíbrio da economia mundial é inegável. Veja-se a crise

climática. As emissões de CO₂ refletem diretamente a atividade industrial, o

uso de energia e a limpeza da terra. Hoje, as economias de mercado emergentes e

em desenvolvimento são responsáveis por 63% das emissões de CO₂. As emissões totais da Índia

excedem as da UE. As emissões da China são o dobro das dos EUA. Esta é a

multipolaridade escrita nos termos mais gritantes. E isso tem enormes

implicações para o futuro. Se realmente conseguirmos uma transição energética,

ela será, necessariamente, multipolar e seus principais impulsionadores serão a

China e os mercados emergentes. Os investidores ocidentais e a tecnologia podem

desempenhar um papel coadjuvante. Mas, apesar de toda a conversa sobre

"financiamento climático", muito pouco dinheiro se materializou.

Neste momento, o investimento chinês e a tecnologia de baixo custo estão a

dominar a transição energética, o que desencadeou uma reação defensiva da

Europa e dos EUA.

A multipolaridade traz à tona o que a visão chimerica

enterrou, ou seja, diferenças políticas e geopolíticas. O Mar da China

Meridional tornou-se uma zona militarizada. E os velhos campos de batalha da

Guerra Fria voltaram à vida, da Ucrânia ao Iêmen, passando pelo Cáucaso, Síria,

Israel e Palestina. À primeira vista, esta é outra dimensão do poder em que os

EUA têm, de fato, uma enorme superioridade. Mas, como você observa, há pouco

apetite em Washington para realmente usar esse poder, e isso não é

surpreendente depois das experiências desastrosas no Afeganistão e no Iraque.

Outros estão mais dispostos a correr riscos. Atores regionais como sauditas e

emiradenses sabem que podem contar com a conivência e o apoio dos EUA. Outros,

como o russo Vladimir Putin, ou o turco Recep Tayyip Erdogan, simplesmente se

sentem fortes o suficiente para ostentar ou mesmo desafiar diretamente os EUA.

A multipolaridade revela-se em provas de força. Consiste em

ser capaz de defender uma estratégia independente com impacto considerável,

pelo menos na sua vizinhança imediata. Isso não depende de métricas globais.

Certamente não depende de alcançar a paridade com os EUA, muito menos

ultrapassá-los. Depende de ter relativa liberdade de ação em sua vizinhança

imediata e ser capaz de sobreviver aos seus antagonistas locais e aos maiores

poderes que possam estar interessados. O sistema do dólar contínua de fato

poderoso, mas salvo a imposição de uma nova ordem geopolítica, isso por si só

não é suficiente para conter as forças do desenvolvimento desigual e combinado.

Ao argumentos de Armstrong são baseados em fatos e

evidencias incontestáveis, não é no grito que se muda uma dominância dessa

magnitude, somente um presidente ingênuo e arrogante como o Lula acredita que consegue.

Até agora, de todas suas bravatas nada foi executado, apenas um grito no

espaço, sem valor concreto.

Na minha maneira de pensar essa ameaça só aconteceria num

descontrole da moeda americana, uma grande barbeiragem do Fed o que não parenta

no momento. Mas se isso mesmo assim ocorrer, o serviço do Mosca funcionará,

0800 – Mosca seu “limpador” de pó (entenda-se dólares).

No post visão-perder-de-vista fiz os seguintes

comentários sobre o ouro: “... “Tudo indica que estamos no último lance de

queda do ouro, como comentei no post acima, prevaleceu a queda no curto prazo.

O objetivo para uma eventual reversão passa a ser entre U$ 1.830 / U$ 1.815”.

Essa publicação ocorreu no final de agosto, porém com notarão a seguir foi

assertiva.

Naquele momento aventei a hipótese de a correção ter terminado, porém acabou não ocorrendo: ... “Nessa situação, estaria na formação das 5 ondas ‑ como pré-condição necessária, destacada no retângulo. Na janela de 1 hora, a quinta onda ocorreria ao redor de U$ 1.985” ... Qual foi a mínima atingida nessa queda recente? U$ 1.809, muito próximo do intervalo apontado acima. Desde então uma recuperação levou o ouro para cima. Será que agora a correção terminou?

Para responder à essa pergunta são necessários alguns pontos: formação de 5 ondas na área destacada na elipse – numa janela menor se pode notar o seu desenvolvimento, falta completar; adentrar e ultrapassar a região destacada no retângulo entre U$ 1.908 / U$ 1.947. Admito que as chances aumentaram.

Antes que meu amigo entre na conversa, eu poderia ter dado

uma sugestão de trade ao redor U$ 1.850 / U$ 1.865 com um stop loss no

primeiro. O motivo de não ter ocorrido é que meu acompanhamento no ouro não é

de tão perto. Por outro lado, caso se queira entrar agora (U$ 1.870) vai pagar

um preço um pouquinho mais alto. Eu não vou entrar ainda, porém se alguém

quiser estão aí os parâmetros.

Na terça-feira propus um trade no SP500 que não estava “maduro”

como comentei amuleto-financeiro: ...” nenhuma formação de 5

ondas, mesmo assim, resolvi arriscar com uma compra na abertura de hoje 4.340

com stop loss a 4.280. Vamos ver como se comporta” .... Estava

esperando algo diferente do que correu no curto prazo, principalmente hoje pela

publicação do indicie de inflação que não foi ruim, mas afetou os juros longos.

Agora a tarde o nível de 4.346 permite uma liquidação no zero a zero.

Os leitores observaram que tenho feito algumas incursões

mais oportunistas este ano. Nesses casos, o acompanhamento tem que se mais de

perto. Quero frisar que essa ação não significa que mudei minha ideia de alta,

apenas vou aguardar uma situação mais segura do ponto de vista técnico.

O SP500 fechou a 4.346

4.349, com queda de 0,62%; o EURUSD a € 1,0529,

com queda de 0,83%; e o ouro a U$ 1.868, com queda de 0,28%.

Fique ligado!

Comentários

Postar um comentário