A fase da Torcida #OURO #GOLD

Ontem foi publicado nos EUA o índice de inflação medido pelo

CPI. Ficou tudo como o esperado, sem nenhuma surpresa maior, o que deixa a

porta aberta para o Fed realizar mais um corte de 25 pontos na próxima

quarta-feira. Afinal, o mercado está precificando como certo esse movimento.

Nesta próxima reunião, a autoridade monetária publicará suas

projeções dos principais indicadores em conjunto com o “plot”, assim conhecido

como a previsão de cada membro para os juros. Sobre esse último, por errar com

tanta consistência, nem é mais levado em consideração pelo mercado.

Vejamos como John Authers elaborou na Bloomberg sobre os

dados de inflação publicados ontem:

A inflação nos EUA foi contida? Provavelmente, mas ainda não

definitivamente. Resolver essa incerteza nos próximos meses pode ser crucial

para a economia global. Pode até obrigar uma mudança nos planos de cortes de

impostos e tarifas do governo Trump 2.0.

Essa é a realidade complicada que persiste após o último

relatório de inflação de 2024, que mais uma vez ficou mais ou menos dentro das

expectativas. A inflação geral subiu para 2,7%, contra 2,6%, dentro do

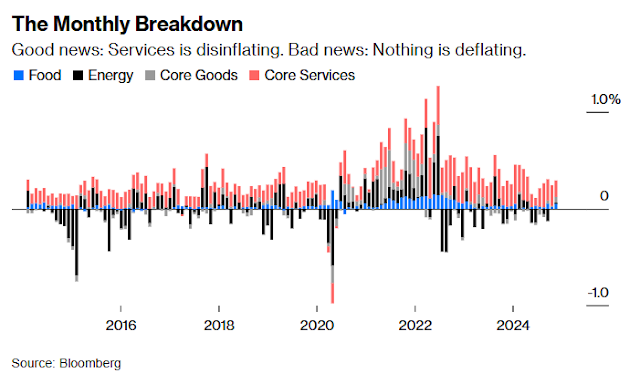

intervalo-alvo do Federal Reserve. Ao dividir a inflação nas categorias de

alimentos, energia, bens essenciais e serviços essenciais, fica claro que o

problema continua sendo o aumento persistente de preços nos serviços. Outros

fatores impulsionaram o grande pico inflacionário, mas os serviços, alimentados

pelos salários dos trabalhadores, estão mantendo a inflação acima do conforto

do Fed.

No setor de serviços, tanto o “supercore” (serviços excluindo aluguel), recentemente visado pelo Fed, quanto o próprio aluguel subiram na base anual. Os aumentos nos preços dos aluguéis diminuíram no ano passado, mas ainda estão em cerca de 5%, enquanto o "supercore" atingiu o fundo do poço há um ano e continua acima de 4%.

Talvez a notícia mais encorajadora do dia para o banco central tenha vindo da pesquisa mensal de crescimento salarial do Fed de Atlanta, baseada em dados do censo. O crescimento salarial caiu para o menor nível em três anos, o mesmo acontecendo com os trabalhadores de menor renda (aqueles no primeiro quartil de ganhos), que são os mais propensos a gastar qualquer aumento que recebam. Embora não seja uma grande notícia para os trabalhadores, isso é encorajador para os banqueiros centrais.

É difícil, portanto, atribuir a inflação persistente exclusivamente à forma como o Bureau of Labor Statistics (BLS) calcula a inflação de aluguel, mas as críticas são válidas. O BLS usa uma média de todos os contratos de aluguel em vigor, de modo que inevitavelmente há um atraso em relação aos índices do setor privado de aluguéis negociados no mês passado. O índice de aluguéis da Zillow, nesse aspecto, mostrou a inflação dos aluguéis disparando antes do número oficial e identificou perfeitamente o pico. Infelizmente, agora sugere que a desinflação dos aluguéis acabou. Isso se reflete no número oficial, com seu atraso de 12 meses, em comparação ao índice da Zillow. É esperado um movimento lateral por um tempo.

Steven Blitz, da TS Lombard, comenta que "Godot

aparecerá antes da grande deflação dos aluguéis, a menos que uma recessão surja

primeiro, o que não está no horizonte". Com a construção de novas casas

ainda atrasada em relação ao crescimento do emprego, isso dificilmente mudará

em breve.

O Impacto no Mercado de Ações

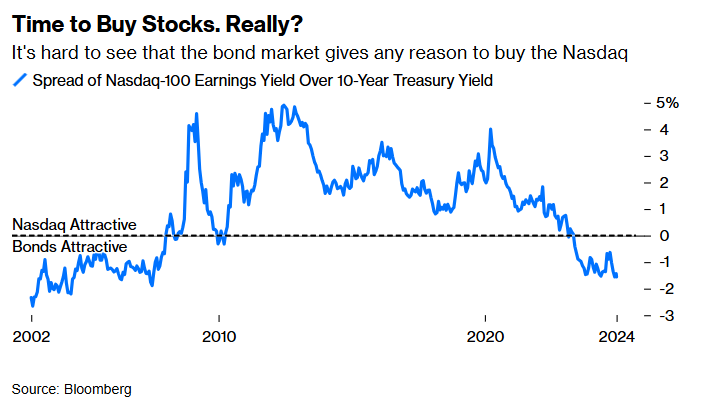

O CPI de novembro não resolveu nada no médio prazo. No entanto, parece que os investidores em ações só estão preocupados com a última incerteza restante sobre o que acontecerá na próxima semana. O CPI foi o catalisador mais plausível para explicar um aumento que levou o Nasdaq 100 e índices como o Bloomberg Magnificent Seven a máximas históricas, enquanto o Nasdaq Composite ultrapassou 20.000 pela primeira vez. O mercado de ações dos EUA havia se ampliado, mas os grandes nomes da tecnologia estão dominando novamente.

Analistas que falaram à Bloomberg sugeriram que a certeza sobre o próximo corte de taxa estava ajudando os preços das ações. É altamente questionável se essa é uma boa razão para comprar ações. Usando uma regra de ouro antiga, podemos comparar o rendimento dos lucros (inverso do múltiplo P/L) do Nasdaq 100 com o rendimento do Tesouro de 10 anos. Quanto mais as ações rendem em relação aos títulos, mais atrativas elas são e vice-versa. Não está claro se o próximo movimento dos rendimentos dos títulos será de queda (o que justificaria pagar mais pelas ações). Mesmo que seja, a super performance dos títulos pelas ações sugere que isso já está precificado.

Em termos absolutos, vale repetir, as ações de tecnologia estão muito, muito caras. Essa é a razão preço/vendas para o índice de informação do S&P 500 nos últimos 30 anos (incluindo a bolha da internet), com o mesmo múltiplo para os Magnificent Seven desde sua criação. A tecnologia está muito mais cara do que em 2000 e não é apenas devido aos monopólios fortemente estabelecidos nos Magnificent Seven.

Multiplicadores como esses podem fazer sentido se as empresas continuarem gerando margens de lucro altas. Isso é possível. Mas a atual lucratividade está sendo exigida a suportar muito peso.

Conclusão

Powell deve estar querendo focar nas festas de final de ano,

e ainda terá mais uma sessão de perguntas e respostas depois de encerrado o

Comitê. Pois, mesmo sem ter seu novo chefe, Donald Trump, atazanando sua vida

pelo menos até o término de seu mandato, terá um grande desafio para o próximo

ano: o que fazer com os juros?

O Mosca enxerga alguns fatores que complicam sua vida e

podem fazer o mercado ter que mudar de ideia em relação à queda de 75 pontos

para o próximo ano, como mostra o gráfico abaixo.

Quais seriam eles: a economia está aquecida e, se Trump cumprir com suas promessas de metralhar os países exportadores com aumento de tarifas, isso terá impacto na inflação; o setor de serviços é onde a inflação está mais difícil de ceder (como relatado por Authers) onde a taxa de juros tem efeito mínimo. Em conjunto com um mercado de trabalho sem muita folga, não há razão para as empresas darem um refresco aos consumidores baixando preços. Também por essa última razão ‑ mercado de trabalho apertado ‑ o reajuste de salários tem mantido um padrão mais elevado que o desejado, sendo um fator adicional de pressão.

Talvez o único ponto que o Fed poderá ter a seu favor seja

uma produtividade maior, o que pode exercer uma menor pressão de alta nos

preços. Sobre esse ponto, Powell está rezando para que as empresas acelerem o

uso da IA, mas não a tal ponto de gerar desemprego em excesso, o que pode ser

bom por um lado, se não for demasiado.

Vários analistas, entre eles Ed Yardeni, vêm insistentemente

frisando que o Fed não deveria cortar mais os juros, pois a economia está

razoavelmente aquecida, deixando a política monetária focar mais no juro real

do que na inflação. Não que esta última não seja importante, mas um juro real

muito baixo aumenta o que o mercado denomina de “Animal Spirits”, alimentando a

alta dos ativos ‑ leia-se ações que já se encontram em patamar elevado de P/L ‑

e mesmo a inflação pela demanda de produtos e serviços.

Sobre a inflação, sua queda, por todos os argumentos

descritos acima, depende mais de torcida do que da efetividade do Fed. Sendo

assim, podemos desejar em antecipação um “Feliz Ano Novo” para os membros do

Fed!

Análise Tecnica

Hoje o assunto é ouro. Depois de algumas semanas com

poucos comentários genéricos, vamos ver como ele está se comportando. No post nvidia-sem-extravagancia fiz os seguintes comentários: “se configurar 5

ondas de queda, sigo com a opção anterior e aguardo queda abaixo de U$ 2.652”.

Como as 5 ondas foram completadas, é provável que o metal fique em correção por

um tempo. Só precisa ficar de olho se ultrapassar U$ 2.727".

O ouro acabou não ultrapassando o nível apontado acima, com a máxima nesse movimento de curto prazo em U$ 2.720. A retração que se observa a partir daí, numa janela mais curta de 1 hora, se aproxima de completar 5 ondas. Para tanto, basta negociar abaixo de U$ 2.674, uma condição sine qua non. Conforme o andamento, posso sugerir um trade de venda. Fique atento ao Mosca.

O S&P 500 fechou a 6.051, com queda de 0,54%; o USDBRL a R$ 6,0024, com alta de 0,80%; o EURUSD a € 1,0465, com queda de 0,26%; e o ouro a U$ 2.680, com queda de 1,39%.

Fique ligado!

Comentários

Postar um comentário