IA: Ainda pouco para muito investimento #S&P500

A publicação do relatório AI Adoption Tracker,

elaborado pela Goldman Sachs em base trimestral, é sempre de grande interesse.

Nela, se tem uma boa visão de como anda a adoção da IA pelas empresas. Como

poderão observar, ainda é pequena, embora, para quem está usando, os resultados

sejam expressivos. Veja a seguir um apanhado resumido desse documento.

O relatório “2024Q4: Large Companies Lead Limited

Adoption” revela que o crescimento do investimento em inteligência

artificial (AI) continua em alta, especialmente no setor de semicondutores. As

projeções apontam para um aumento de 37% na receita deste setor até o

final de 2025, impulsionado pela demanda crescente de tecnologias baseadas em

AI. Desde o lançamento do ChatGPT, os analistas revisaram suas previsões e

elevaram as projeções de receita para semicondutores em US$ 187 bilhões,

o equivalente a 0,7% do PIB dos EUA, e para o hardware associado em US$

139 bilhões (0,5% do PIB). Apesar de esses investimentos ainda não

aparecerem claramente nos dados macroeconômicos, o envio de computadores

eletrônicos e dispositivos de armazenamento nos Estados Unidos permanece

robusto, sinalizando uma atividade crescente no setor.

No que diz respeito à adoção de AI entre as empresas, os

números permanecem modestos. Apenas 6,1% das empresas americanas relatam

usar a tecnologia na produção de bens e serviços, um aumento discreto em

relação aos 5,9% do trimestre anterior. Os setores de finanças e seguros

lideraram os aumentos na adoção, enquanto as áreas de educação, manufatura

e informação registraram quedas. Olhando para o futuro, o relatório

aponta que empresas ligadas à publicação e à indústria

cinematográfica esperam os maiores aumentos na adoção nos próximos seis

meses.

Empresas de grande porte, com mais de 250 empregados, são as que mais adotam a AI, com uma taxa atual de 10%, que deve crescer para 16% em breve. Curiosamente, as pequenas empresas com apenas 1 a 4 empregados também se destacam, com 7% de adoção, acima da média nacional. Entre as pequenas e médias empresas, houve um avanço notável no último ano, com a adoção dobrando em diversos setores. No entanto, muitas dessas empresas ainda enfrentam desafios importantes, como preocupações com cibersegurança e a dificuldade em identificar casos de uso realmente lucrativos para justificar novos investimentos.

O impacto da AI no mercado de trabalho também tem mostrado avanços, embora graduais. As vagas relacionadas à AI representam agora 20% das posições no setor de TI e 1% do total de todas as ofertas de emprego nos EUA. Apesar de um cenário de demissões limitado, o desemprego em cargos mais expostos à tecnologia ainda é ligeiramente superior à taxa geral.

O impacto da inteligência artificial na produtividade tem se mostrado significativo nos setores onde a tecnologia já foi implementada. Estudos acadêmicos indicam um aumento médio de 23% na produtividade laboral, enquanto relatos de empresas sugerem ganhos ainda mais expressivos, chegando a 30%. Esse avanço é impulsionado principalmente pela capacidade da AI de automatizar tarefas repetitivas, otimizar processos complexos e oferecer insights analíticos em tempo real. Em setores como tecnologia, finanças e produção de conteúdo, a adoção de ferramentas baseadas em AI tem permitido às empresas reduzir custos operacionais, melhorar a eficiência dos trabalhadores e, em alguns casos, alcançar níveis de produção inéditos. Embora os ganhos ainda estejam restritos a áreas com maior familiaridade tecnológica, os resultados sugerem um potencial transformador que pode redefinir os padrões de produtividade no longo prazo.

Em resumo, o relatório destaca que, embora o investimento em inteligência artificial esteja crescendo de forma significativa, especialmente no setor de hardware e semicondutores, sua adoção entre empresas ainda é restrita e desigual. Grandes corporações lideram esse movimento, com perspectivas promissoras de expansão, enquanto pequenas e médias empresas começam a avançar, mas enfrentam barreiras de segurança e viabilidade econômica. O impacto na produtividade laboral é evidente, mas, por ora, concentrado em setores específicos onde a AI já está operante.

O grande receio demonstrado pelo mercado em relação aos

elevados custos investidos, com incremento da receita ou aumento do lucro por

produtividade, ainda é duvidoso. Por outro lado, para quem está usando em maior

escala, os números indicam otimismo nesse sentido. Para O Mosca, o

sucesso vai depender da maior absorção pelas empresas. Talvez esse seja o dado

mais relevante. Por enquanto, ainda é pouco para muito dinheiro envolvido. O Mosca

está pessimista? Não, apenas apreensivo, mas é necessário mais tempo e,

enquanto isso, cada dia o ChatGPT fica melhor.

O mercado, por sua vez, está cada vez mais apostando nas Sete

Magníficas, que acabaram ganhando novamente a atenção nas últimas semanas,

em detrimento das outras ações que ameaçavam um retorno quando da vitória de

Trump. O gráfico a seguir, que compara as ações de Crescimento (Growth)

com as de Valor (Value), deixa nítido esse movimento.

A diferença é que houve uma rotação dentro desse grupo: antes, a Nvidia liderava as altas, enquanto a Tesla ficava na rabeira. Agora, isso se inverteu com uma razão simples: Elon Musk. A proximidade do empresário com Trump trouxe a percepção de que suas empresas serão beneficiadas no novo governo (tarifas a serem implementadas aos carros chineses), embora o novo presidente goste mesmo é de petróleo e não esteja nem aí com o meio ambiente. Desde a vitória de Trump, a Tesla subiu 85%!

Análise Técnica

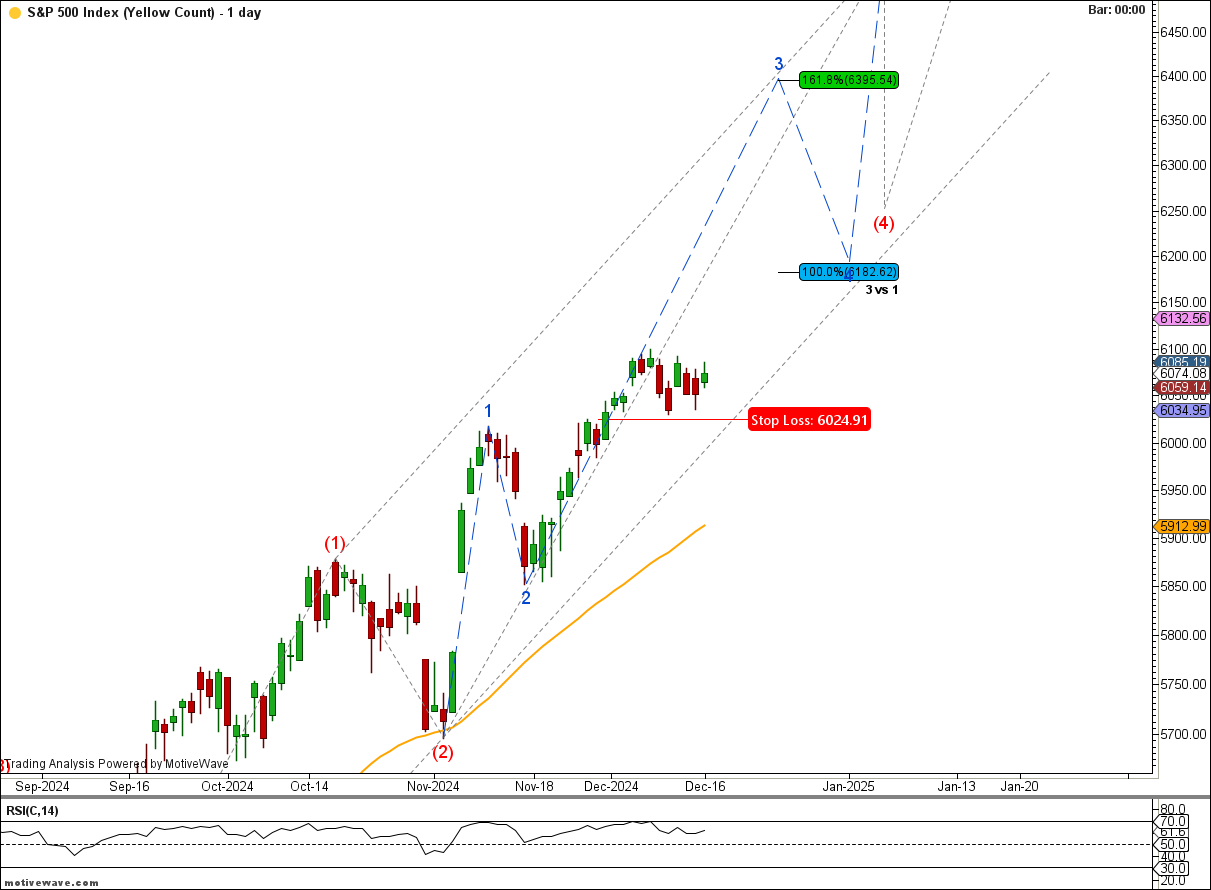

No post acerto-por-pura-sorte, fiz os

seguintes comentários sobre o S&P500: “Embora fosse esperado um

ímpeto maior nessa configuração, isso não elimina a possibilidade de o

movimento ser mais lento. Continuamos com o próximo objetivo de 6.395 a ser

atingido mais no final do mês. Destaquei um primeiro nível a ser superado de

6.182.”

Tenho observado que os indicadores relativos à bolsa expressam um otimismo amplo. Os argumentos estão baseados, em sua grande maioria, na indicação de Trump para a presidência. É importante destacar que são conclusões sobre sua fala; as ações concretas virão somente depois de 20 de janeiro, ainda um longo mês até lá. Por outro lado, o S&P500 está patinando, sem apresentar um movimento pujante. As Sete Magníficas, lideradas pela Tesla e, mais recentemente, pela Google, puxam para cima, enquanto as outras 493 ações puxam para o lado ou para baixo. Estranho!

Recebi há poucos minutos o relatório do Deutsche Bank, que corrobora essa observação. Algo raro está acontecendo nos bastidores das ações dos Estados Unidos neste momento. Ontem marcou o 11º dia consecutivo em que houve mais quedas do que altas no S&P 500. A Bloomberg possui dados desde outubro de 1996, e este é o período mais longo registrado nesse intervalo. Outros dados sugerem que o maior período desde a década de 1920 foi de 14 dias, ocorrido em 1978. Se hoje o padrão se estender para 12 dias, será a segunda sequência mais longa em 100 anos.

De forma fascinante, o índice S&P 500 permanece apenas

0,27% abaixo de sua máxima histórica, mesmo com essa série recorde de

quedas. Isso ocorre principalmente porque as Sete Magníficas (Mag-7)

atingiram uma nova máxima histórica ontem à noite, estendendo uma série de 9

altas nos últimos 12 dias e elevando os ganhos no acumulado do ano (YTD)

para +76%. Em contrapartida, o índice S&P de peso igual caiu

em 9 dos últimos 11 dias, com ganhos acumulados no ano de “apenas”

+14,6%, pouco mais da metade do ganho total do S&P 500, que está

em +27,3%.

A única conclusão possível no momento é que há uma rotação silenciosa, porém constante, das demais ações do mercado em direção às Sete Magníficas.

Em nossa pesquisa de investidores para 2025, a

contradição é evidente: 33% esperam que as Sete Magníficas caiam

em 2025, com quase o dobro dos investidores acreditando que este índice tem

mais chances de cair pela metade do que dobrar no próximo ano. No

entanto, o ganho médio esperado é de +6,8%. Isso sugere que as médias

escondem uma faixa bastante ampla de resultados, e não consigo deixar de pensar

que 2025 irá no mesmo sentido que as Sete Magníficas.

Se o índice continuar avançando, a excepcionalidade dos

EUA continuará impulsionando o otimismo econômico e o crescimento. Contudo,

caso as Sete Magníficas enfrentem um obstáculo, a visão consensual de

que os EUA seguirão à frente poderá ser colocada sob pressão.

Vale ressaltar que, desde o início de 2022, as Sete

Magníficas quase dobraram, mas, em 2022, elas quase caíram

pela metade. Desde o final de 2022, porém, elas quase

quadruplicaram. Talvez a perspectiva dos EUA seja muito mais volátil do que

a visão consensual predominante sugere para o futuro.

A verdade é que o conceito da “carteirinha” parece dominar o

mercado de capitais. Quem tem vale trilhões quem não tem e quer entrar para o

clube está sofrendo da indecisão com depreciação nos preços de suas ações. Os

dados apontados na pesquisa da Goldman Sachs corroboram essa indefinição, haja

visto a pequena adesão das empresas até o momento. Em algum momento do futuro

as Sete Magnificas entregarão parte de seu valor para as entrantes no clube,

isso temos que ficar preparados.

O Mosca se aproxima das 900.000 views, embora

essa marca deva ser atingida em meados de 2025 – vamos comemorar! Em

antecipação, estou mudando o símbolo do site, tornando-o mais moderno, e também

escolhi o novo tema para 2025: Trump 2.0 vai ser um sucesso?

A partir da próxima semana, vou compartilhar minhas

projeções para o ano de 2025, bem como comentar o que funcionou e não

funcionou em 2024. Embora deveríamos estar em clima de final de ano, o

momento econômico no Brasil está estressado. Sabíamos que, mais dia

menos dia, as medidas erradas adotadas por este governo iriam “fazer

preço”, como se diz na gíria do mercado.

O S&P500 fechou a 6.050, com queda de 0,39%; o USDBRL a R$ 6,1002, com queda de 0,72%; o EURUSD a € 1,0486, com queda de 0,23%; e o ouro a U$ 2.642, com queda de 0,33%.

Fique ligado!

- Tesla subindo desta maneira parece mais característica de um mercado já disfuncional, não? Metade das vendas dela são na China e Trump só fala sobretaxar importações com imposto do amor. Inflação vem aí nos EUA?

ResponderExcluir- Para que as empresas sejam capazes de fazer uso pleno da IA é preciso que, antes de tudo, tenham já seus dados organizados e entendam sobre eles. É algo bem custoso. Hoje, quando uma empresa contrata um Cientista de Dados, o maior trabalho deste será buscando e tratando dados...

Tenho a impressão de que existia muita venda a descoberto na Tesla e a eleição do Trump pegou esse pessoal. Depois entrou no frenesi de Elon Musk ser o braço direito, esquerdo e etc... do novo presidente, e como tal, será muito beneficiado. Sem dúvida e a ação mais cara do mercado americano em termos de P/L (logico, quem tem L ). Mas como P/L não é argumento para o curto prazo vamos deixar o mercado falar - minha frase predileta que uso na análise técnica Let The Market Speak!

ExcluirObrigado pela reflexão!

ResponderExcluirObrigado!

Excluir