A Nova (Velha) realidade #EURUSD

Ontem, o resultado da reunião do Fed chocou os mercados. A

parte esperada, o corte de 25 pontos, pode ser encarada como um cala-boca, haja

vista que estava 100% precificado pelo mercado. No restante, veio o inesperado:

um tom mais firme nos receios sobre a inflação, culminando em uma redução no

número de cortes projetados para o futuro. É verdade que o dot plot não

tem acertado muito (quase nada), mas a reação instantânea foi forte.

A bolsa caiu quase 3% e, como venho frisando nas últimas

semanas, ela estava estranha. No post acerto-por-pura-sorte comentei:

“Por mais otimista que esteja no longo prazo, tenho dúvidas no curto prazo,

razão pela qual estabeleci stop loss muito curto e não compatível com a teoria.

O que acontece comigo? Diversas coisas: esperava um movimento mais forte;

observei posicionamentos em extremos; estamos próximos do final do ano; e há a

confiança do mercado nessa época do ano (até que, em um ano, isso não acontece).”

Aconteceu, fomos estopados e agora estamos sem posições, para analisar melhor.

A seguir, encontra-se um mix de três artigos publicados, a

saber: Nick Timiraos no Wall Street Journal, Jonathan Levin e John

Authers, ambos na Bloomberg.

A reunião do Comitê Federal de Mercado Aberto (FOMC) de

ontem foi como uma faísca em um barril de pólvora para os mercados financeiros.

O corte de 25 pontos-base na taxa de juros para o intervalo de 4,25%-4,5%,

embora esperado, veio acompanhado de uma mensagem tão "hawkish" que

abalou as expectativas otimistas. Powell e companhia praticamente confirmaram

que não há espaço para um ciclo de cortes generoso. Resultado? Ações e títulos

despencaram, enquanto a volatilidade subiu como um foguete. O movimento nos rendimentos

dos títulos de 10 anos trouxe à memória o famigerado "Taper Tantrum"

de 2013, um verdadeiro soco no estômago dos investidores.

No centro dessa confusão está o conceito nebuloso de taxa neutra. A economia pós-pandêmica parece ter embaralhado os manuais tradicionais, e agora o Fed é forçado a navegar em águas turvas. Estímulos fiscais excessivos e uma febre por investimentos em energia verde e tecnologia elevaram as apostas de que a taxa neutra está bem acima do que todos pensavam. Powell não se fez de rogado e deixou claro que a política monetária continua restritiva, mas também admitiu que estamos perigosamente perto desse nível esquivo. Para um mercado que já sonhava com taxas menores, essa foi uma pancada e tanto.

As projeções econômicas do FOMC são outro balde de água

fria. Com 15 dos 19 membros vendo riscos inflacionários inclinados para cima e

catorze aumentando suas incertezas, não é de se admirar que os mercados tenham

surtado. Os dados recentes não ajudaram: inflação acima do esperado e apenas

dois cortes previstos para 2025. O "dot plot" revelou de forma cruel

o deslocamento para taxas mais altas nos próximos anos, desmontando de vez o

otimismo dos mais ousados.

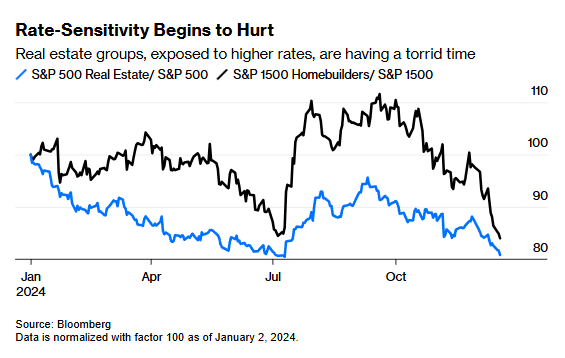

Os impactos foram generalizados, mas algumas áreas sofreram mais. O setor imobiliário, sempre sensível às taxas de juros, está em rota de colisão com essa nova realidade. Mercados emergentes, como o Brasil, também estão sangrando. O dólar mais forte, embalado pela postura agressiva do Fed, está esmagando moedas fracas e expondo déficits fiscais insustentáveis. Por mais que o Banco Central brasileiro tente segurar as pontas com leilões de dólares, o real continua derretendo, e os rendimentos dos títulos soberanos sobem sem piedade.

E como se não bastasse, o retorno de Donald Trump à Casa Branca adiciona mais gasolina à fogueira. Tarifas, cortes fiscais financiados por déficits e restrições à mão de obra imigrante prometem mexer ainda mais no tabuleiro econômico. Powell evitou se aprofundar muito no tema, mas não conseguiu esconder o impacto potencial dessas políticas na inflação e no crescimento. O mercado já sabe: a volatilidade está garantida.

O maior ponto de reflexão é se estamos diante do fim da era

de taxas ultrabaixas. Durante anos, esses juros comprimidos inflaram uma bolha

de ativos financeiros e deram fôlego a uma infinidade de empréstimos baratos.

Mas a música pode ter parado. Powell foi claro ao dizer que não espera um

retorno aos níveis pré-pandemia, deixando todos se perguntando: qual é o novo

normal? As estimativas para a taxa neutra continuam subindo, e o mercado

precisa se ajustar a essa nova realidade.

Os gráficos não deixam dúvidas: o salto nos rendimentos dos

títulos de 10 anos mostra a reação visceral dos mercados. O "dot

plot" expõe a guinada nas projeções do FOMC, enquanto as expectativas do

mercado para a taxa Fed Funds ilustram a rápida deterioração do otimismo. A

mensagem é clara: o Fed está jogando duro, e o mercado que se cuide.

Não foi citado em nenhum momento que os membros levaram em

consideração as possíveis medidas que Trump deve tomar. Sobre o aumento de

tarifas, qualquer estagiário sabe que elas terão impacto na inflação. Mesmo que

não tenham mencionado durante as horas em que permaneceram analisando os dados,

posso afirmar com um grau elevado de certeza que isso foi considerado. Seria

impossível que não fosse. Como tinham o argumento de que a inflação parou de

cair e até subiu um pouco, foi nela que colocaram a culpa pela redução no

número de cortes. Melhor ser conservador neste momento.

O Banco Goldman Sachs não alterou seu call, mantendo

três cortes projetados para 2025. Agora, cá entre nós: que grande diferença faz

se a taxa ficar em 3,75% ou 3,5% no final do próximo ano? E se não cair mais,

será um desastre? Não será! Num mundo normal, ter 4% de juros com uma inflação

de 2,5% e crescimento econômico, qual é o problema? No passado, era assim: o

juro real acima da inflação era a regra. O mercado tem que se acostumar com a

entrada nesta nova (velha) fase. E não é por isso que a bolsa não pode subir.

Mas, se o motivo da manutenção dos juros (e talvez da alta) for porque a

inflação estaria subindo, digamos, acima de 3%, aí a história é outra.

Análise técnica

No post bitcoin-gerando-demanda-artificial fiz os

seguintes comentários sobre o euro: “Eu observei que existe outra possibilidade

para essa recuperação, cujo objetivo difere do que é esperado na hipótese que

eu trabalho. Inicialmente, o cenário atual indica que a onda 4 azul estaria em

andamento, cujo objetivo seria € 1,0638.”

A moeda única atingiu o nível de € 1,0629, muito próximo ao apontado acima. A partir daí, iniciou-se a queda que ganhou força ontem. No post acima, citei que existiam duas possibilidades e, por enquanto, fico com a presente. Porém, é fundamental que o nível de € 1,0333 seja ultrapassado. Caso isso ocorra, fica aberto o primeiro objetivo de € 1,0105.

No gráfico acima, o término dessa queda aponta o final da onda (1) vermelha. Meus leitores sabem, de tanto eu comentar, que em seguida vem a onda (2) vermelha e, depois, a tão esperada onda 3. Não tomem como certa essa possibilidade, pois essa sequência levaria, no futuro, a € 0,84. Não quero me comprometer com essa visão. Por enquanto, vamos ver se chega a beirar a paridade. Depois é depois.

O S&P500 fechou a 5.967, sem alteração; o USDBRL a R$ 6,1438, com queda de 2,31%; o EURUSD a € 1,0367, com alta de 0,14%; e o ouro a U$ 2.596, com alta de 0,33%.

Fique ligado!

Se podia falar e comentar sobre ETFs e sua opinião sobre os mesmos.

ResponderExcluirtenho escrito extensamente sobre este instrumento, os fundos indicias são minha preferência para investimento em bolsa de valores. Não sei por que não pega aqui no Brasil

ResponderExcluir