Alguém pensa no longo prazo?

Com o mundo tão rápido em que vivemos quem realmente pensa,

ou melhor, investe no longo prazo? Tenho que confessar que eu não! Talvez minha

própria especialidade me levou a pensar no máximo até o próximo lucro ou

stoploss.

O artigo que baseia o material de hoje, elaborado pelo Wall

Street Journal, me balançou. As evidencias numéricas e acadêmicas levantadas

mostram o inverso. Interessante que faz uma grande distinção entre investimento

de capital e em pesquisa e desenvolvimento. O primeiro não se pode afirmar nada

de concreto, mas em relação ao segundo parece que existe um pensamento de longo

prazo.

Os críticos do curto prazo estão errados. As evidências não

apoiam a ideia de que a economia está sofrendo porque os acionistas focados em

resultados trimestrais levam ao gerenciamento míope.

Um trimestre não faz uma tendência, mas considere a última

temporada de resultados trimestrais. Espera-se que os gastos de capital das

empresas do SP 500, aumentem em 24% em relação ao ano anterior, de acordo com o

Credit Suisse, embora a economia em geral, tenha acrescido o investimento das

empresas em apenas 6%. Pode não durar, mas o trimestre representa uma crítica

aos críticos do “capitalismo trimestral”, os que acreditam que a frenética

negociação de Wall Street faz com que as empresas listadas se concentrem no

curto prazo.

Os críticos incluem alguns dos mais inteligentes e poderosos

observadores de Wall Street. E não é apenas ultimamente. No século passado, ele

inclui o economista John Maynard Keynes, o líder teórico em administração Peter

Drucker e um elenco de alguns dos maiores gestores de recursos e empresas de

hoje, incluindo a consultoria de administração McKinley e a BlackRock.

A crítica básica foi estabelecida por Keynes. Os americanos,

escreveu ele em 1936, raramente compram ações a longo prazo. Em vez disso, eles

investem na esperança de ganhos de curto prazo, com consequências desastrosas:

"Quando o desenvolvimento de capital de um país se torna um subproduto das

atividades de um cassino, o trabalho provavelmente será mal feito."

A reação dos acionistas no curto prazo não é necessariamente

a reação dos gestores no curto prazo, como mostra a Amazon. A negociação de

curto prazo é praticamente a mesma, nas ações da Amazon: nos últimos 50 dias, o

equivalente a 60% de suas ações foi trocado de mãos. No entanto, a Amazon está focada

no longo prazo, gastando muito em projetos de longo prazo, enquanto os lucros

são incomumente baixos para uma empresa tão grande. O fundador Jeffrey Bezos

disse aos investidores em 1997 que "tudo gira em torno do longo

prazo", e a empresa teve o maior aumento no valor de mercado de qualquer

negócio desde então.

Mark Roe, professor da Faculdade de Direito de Harvard,

aponta em um artigo que deve ter três efeitos, se a visão de curto prazo

realmente se espalhou de Wall Street para a administração. A pesquisa e

desenvolvimento deve ser menor, já que hoje tem custos para benefícios incertos

no futuro; o investimento empresarial deve cair mais rápido nos EUA do que os

países menos dependentes das bolsas de valores; e o caixa corporativo deve ser

menor, pois os acionistas o exigem de volta por meio de recompras e dividendos.

Nenhum deles acabou acontecendo. Os gastos com P&D das

empresas do SP 500 estão na maior proporção sobre as vendas desde pelo menos

1990, segundo a Goldman Sachs. A P&D de negócios é a maior proporção do PIB

desde que o governo começou a rastreá-la em 1959. Se a visão de curto prazo é

um problema, obviamente não está prejudicando os gastos gerais com P&D.

Existem problemas, mas eles são mais sobre quais setores

estão atualmente em voga. Os acionistas tendem a confiar em certas empresas

para investir em P&D, principalmente nos setores de tecnologia e

biotecnologia. As empresas farmacêuticas e de manufatura tradicionais são

muitas vezes punidas pelos gastos com P&D, depois de uma história de

desperdício, e algumas recorreram à engenharia financeira para manter o P&D

e, ao mesmo tempo, apaziguar os acionistas.

O investimento empresarial é um assunto diferente. Os gastos

de capital caíram como parcela das vendas e do PIB ao longo de muitos anos -

mas caíram também na Alemanha e no Japão, países notáveis por não serem

sensíveis aos desejos dos acionistas. O amplo padrão de queda nos gastos de

capital corporativo é espelhado nos países industrializados e tem muitas

causas, incluindo o excesso de investimento e a capacidade ociosa da China após

a recessão de 2008.

O surto de recompra de ações é muitas vezes considerado de

curto prazo. Mas as empresas geralmente não estão recomprando ações com

dinheiro que poderia ser investido no futuro. Eles estão pedindo empréstimos

para pagar as recompras, aproveitando as baixas taxas de juros e não estão sendo

privados dos recursos como resultado.

A preocupação não é com a visão de curto prazo, mas sim com

o fato de que as empresas estão apostando em taxas relativamente baixas, e sua

alavancagem extra deixa os acionistas mais expostos a um aumento inesperado nos

custos de financiamento ou queda nos ganhos. Não é que os acionistas estejam

tendo uma visão de curto prazo demais, mas ignorando possibilidades de baixa

probabilidade e alto impacto.

Se alguma coisa a história sugere é que, os investidores

inteligentes devem ser menos tolerantes com os gastos de capital das empresas.

Um dos maiores perigos para os investidores, e ocasionalmente para a economia

em geral, veio de permitir que a empresa se antecipasse em projetos de longo

prazo: a bolha do Mar do Sul, a Mania Ferroviária, o Japão nos anos 80, a bolha

das empresas ponto com e o excedente de mineração de 2010-2012. Acadêmicos

mostraram que, em média, as empresas que investem muito tiveram desempenho mais

baixo (o oposto se aplica à pesquisa e desenvolvimento). Quando um setor está

na moda, cuidado.

Nada disso serve para justificar um foco apenas no curto

prazo. Para algumas empresas, os valores dos lucros trimestrais são

insignificantes, enquanto para outras empresas são vitais para avaliar sua

saúde. Parte da habilidade de investir é saber qual é qual.

Os resultados do primeiro trimestre ainda não estão todos

publicados, mas o Credit Suisse prevê que mais da metade do aumento dos gastos

de capital virá do setor de tecnologia, com a Amazon - classificada como

varejista - além disso. Os investidores devem estar pensando se os benefícios

de longo prazo justificarão todo esse custo irrecuperável, e o que pode fluir

do grande aumento em P&D de tecnologia. O que eles não deveriam estar

fazendo é se preocupar que a economia como um todo esteja sofrendo com os CEOs

pressionados pelos investidores a se concentrarem apenas no próximo trimestre.

A evidência mostra que não é.

Gostaria de complementar essa matéria incluindo dois

gráficos relacionados, o primeiro a seguir, mostra uma tendência inequívoca de

redução do número de companhias negociadas na bolsa americana. Uma explicação

fácil é consequência da concentração em grandes empresas, por exemplo no setor

bancário, a redução do número de bancos foi enorme nos últimos anos. Qualquer

outro motivo está sujeito a especulação e esse assunto mereceria um estudo

acadêmico.

O outro é o acumulo de caixa da Berkshire Hathaway, empresa

do legendário Warren Buffet. Nitidamente está vendendo posições conforme a

bolsa foi subindo, desde a crise de 2008. Ao se deparar com fato, pode-se

concluir que, não vê nada de interessante para comprar. O que intriga é porque

não diminui esse caixa, ou pagando dívida, ou recomprando suas ações. Ao não

fazer isso, diminui o retorno para seus acionistas. Será que está prevendo uma

queda da bolsa no futuro?

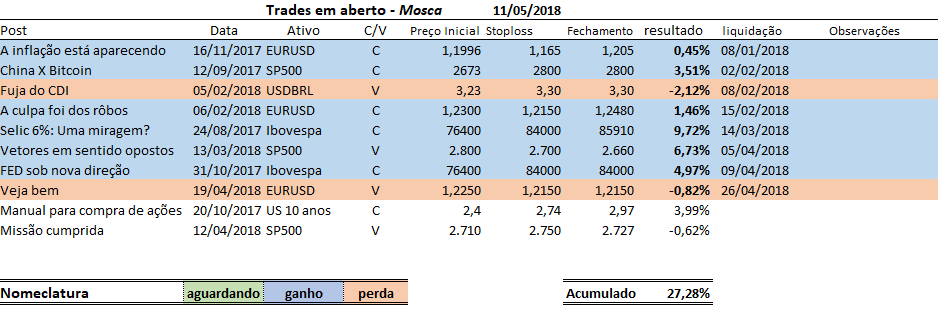

No post Argentina-esta-em-alerta, fiz os seguintes

comentários sobre os juros de 10 anos: ...”

chegou a hora de tomar cuidado e elevar os stoploss. Como anotei abaixo,

existem 2 pontos onde pode haver uma reversão, o primeiro é ao redor de 3,0% e

o outro a 3,3%” ... ...” Vamos elevar o stoploss para 2,90%, realizar metade da

posição caso atinja 3,07%, e o restante continuar” ... ...” Os leitores do

Mosca são testemunhas, nunca disse que seria fácil romper a marca dos 3%. No

gráfico a seguir, se encontra uma visão de mais longo prazo” ...

Mais uma semana se passou e os juros permanecem confinados

num intervalo bem restrito. O gráfico a seguir fornece uma visão de mais curto

prazo.

Tenho uma boa notícia e uma má notícia! A boa notícia é o

fato do mercado estar restrito a uma variação pequena, entre 2,94% e 3,03%, que

tecnicamente indica, que está se preparando para uma nova alta. A má notícia é

que o volume de apostas neste sentido é recorde, como se pode ver ao lado.

Mas isso não assusta o Mosca,

a taxa ainda pode subir acima de 3%, e saímos da posição. Em seguida, o mercado

entraria num período de correção levando os juros para o nível de 2,70% (a ser

melhor calculado).

Antes que meu amigo pergunte, já entrei em contato como os

Russos para combinar. Pediram um pouco de tempo! Hahaha .... Ah, e se não

acontecer, temos o stoploss para proteger.

O SP500 fechou a 2.727, com alta de 0,17%; o USDBRL a R$ 3,60,

com alta de 1,43%; o EURUSD a € 1,1942, com alta de 0,24%; e o ouro a

U$ 1.317, com queda de 0,30%.

Comentários

Postar um comentário