How much?

Quando vamos comprar algum produto que supostamente é caro,

depois de contemplar seu desejo, a pergunta que fica por último é quanto custa?

Dai em diante, a decisão é função do valor relativo, mas não somente desse, as

vezes não sendo algo que vai te comprometer, nos recusamos a pagar um absurdo.

Essa é a parte boa, a parte ruim é quando se trata de um

prejuízo, nesse caso, o valor passa a ter um impacto emocional direto, quase

nunca não tem como negociar, e se tem, somente diminui o sofrimento.

Quanto custou ou custara a pandemia ao mundo? Esse montante

é tão elevado que levou os governos a obscurecer a linha entre emprestar o

dinheiro ou simplesmente cria-lo.

A maioria das economias modernas tentou manter as duas

atividades o mais separadas possível. A configuração típica foi para os

políticos eleitos se encarregarem dos orçamentos e atenderem a qualquer déficit

de empréstimos nos mercados de títulos - enquanto o maquinário de impressão de

dinheiro estava isolado em outro ramo do governo, o banco central.

Mas essas barreiras começaram a parecer porosas após a crise

financeira de 2008. E na crise do coronavírus, elas praticamente desapareceram.

Com indústrias inteiras fechadas e o desemprego em alta,

apenas os gastos públicos mantêm milhões de famílias e empresas em atividade.

Os governos envolvidos nesse esforço de ajuda estão enfrentando alguns dos

maiores déficits orçamentários da história. E estão pagando pelo menos algumas

das contas com o que são efetivamente empréstimos de seus próprios bancos

centrais - dívidas que podem ser acumuladas indefinidamente e são realmente

mais como dinheiro.

Nos EUA, o Federal Reserve deve comprar US $ 3,5 trilhões em

títulos este ano, segundo estimativas da Bloomberg Economics. A maior parte será

do Tesouro, cobrindo a melhor parte de uma previsão de déficit fiscal para

atingir pelo menos US $ 3,7 trilhões. Ninguém sabe quando a dívida será

transferida do balanço público para as mãos de investidores privados, se for o

caso.

Histórias semelhantes estão ocorrendo em economias

desenvolvidas da Europa ao Japão - e mesmo em alguns mercados emergentes, com a

Indonésia e a Polônia entrando na briga.

Por trás do tabu de longa data contra o que é conhecido como

"dívida monetária" está o medo da inflação. A história está cheia de

episódios em que os políticos assumiram o controle das máquinas de impressão e

gastaram muito dinheiro com a economia, fazendo com que os preços ficassem fora

de controle e corroendo o valor real de todos os tipos de poupança, de contas

bancárias a carteiras de títulos.

Os bancos centrais foram mantidos separados do resto do

governo precisamente para aplicar os freios quando os políticos foram longe

demais. Essa autonomia provavelmente será necessária novamente um dia.

Na pandemia, os economistas veem a ameaça vindo da direção

oposta - com a deflação um risco maior. Nos países desenvolvidos de crescimento

lento, a política já está inclinada dessa maneira há anos. O desafio era

estimular as economias, não as esfriar. Quando os formuladores de políticas

ficaram sem espaço para fazer isso cortando as taxas de juros, tentaram outras

maneiras. O efeito foi gradualmente minar a separação ortodoxa das políticas

monetária e fiscal. Olhando para trás, é difícil ver exatamente se ou quando o cordão

foi rompido.

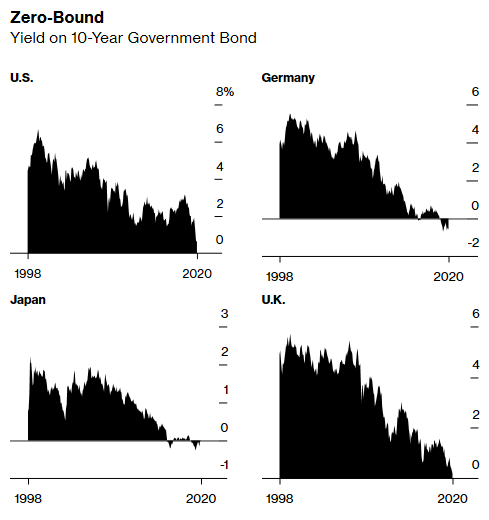

Depois que o Japão se tornou o primeiro país a atingir taxas

zero no final dos anos 90, seus ministros das Finanças aumentaram os gastos com

déficit, enquanto os banqueiros centrais começaram a comprar a dívida resultante.

As compras foram feitas via bancos, não diretamente do ministério das finanças

- e foram faturadas como participações temporárias, não permanentes. Essas

nuances permitiram que os formuladores de políticas argumentassem que não havia

ocorrido monetização. Os críticos não foram convencidos. Mas o que eles

alertaram, como um aumento na inflação ou fuga dos mercados de títulos, nunca

aconteceu.

Após o crash de 2008, o debate foi repetido em todo o mundo,

à medida que mais países combinavam maiores déficits orçamentários com o

chamado alívio quantitativo. O Fed comprou títulos do Tesouro no mercado

aberto, por meio de uma lista seleta de revendedores, e outros bancos centrais

fizeram acordos semelhantes. E essas políticas foram levadas ainda mais longe

na pandemia atual.

Faz décadas que as economias desenvolvidas sofreram algo

remotamente parecido. A inflação permaneceu moderada ou inexistente, por mais

que os governos emprestassem ou os banqueiros centrais emprestassem. Sua longa

ausência incentivou políticas ainda mais ousadas para arrastar as economias

para fora da crise do vírus, mesmo que isso signifique obscurecer ainda mais as

linhas entre dívida e dinheiro.

Na União Europeia, por exemplo, o investidor veterano George

Soros propôs que os Estados membros unissem forças para emitir “títulos

perpétuos” que nunca precisam ser reembolsados. Ele sugeriu que eles pagassem

uma taxa de cupom de 0,5% ou mais. Reduza isso em meio ponto e os valores

mobiliários seriam basicamente dinheiro, diz Alessandro Tentori, diretor de

investimentos da Axa Investment Managers em Milão. "Não haveria diferença

entre um bônus perpétuo de 0% e uma moeda".

Se essas etapas são exageradas, outras já estão em

andamento. O Banco da Inglaterra estendeu um cheque especial ao governo. O

banco central da Nova Zelândia disse que estava aberto a comprar títulos

soberanos diretamente. O Banco do Japão tem atrelado a uma dívida pública de 10

anos em torno de 0%, uma política conhecida como controle da curva de

rendimento que pode ser adotada mais amplamente.

Os governos e seus bancos centrais provavelmente deixarão de

transformar abertamente a dívida pública em dinheiro, julgando que os riscos à

estabilidade monetária superam quaisquer benefícios, de acordo com Nicola Mai,

gerente de portfólio da Pimco.

"Não acho que você precise necessariamente dessa

cooperação explícita", diz ele. "É uma cooperação implícita."

Mas o resultado não é tão diferente: "O banco está efetivamente apoiando o

mercado soberano - permitindo que o governo gaste dinheiro".

O prejuízo causado pelo Covid-19 não é privado e sim

público, se assim não fosse estaríamos na pior depressão da humanidade. Isso

não significa que não tem, ou terá, custos para a sociedade, afinal, quem é o

governo senão nós.

Quando um devedor não pode pagar sua dívida seu impacto

recai sobre o credor. Se ele não está alavancado (caso de um banco), terá que

absorver sozinho essa perda. Eu tenho uma frase antiga que se encaixa “em

situações como essa quem perde é quem tem recursos e não sobre quem não tem”.

No caso do governo quem pode perder? A forma clássica é através da inflação que

não manda a conta explicita para um grupo, fica na moita. Nesses casos, o maior

perdedor é o povo que não tem como se defender.

Num processo inflacionário ocorrem 2 consequências

principais: desvalorização de quem detêm títulos longos, normalmente do governo

e desvalorização da moeda, em relação as outras. Mas como o mundo todo está na

mesma situação, a moeda vai se desvalorizar contra quem? Normalmente nesses

casos, sobre ativos reais.

Por enquanto estamos num processo de deflação sem que a

moeda principal o dólar tenha perdido valor, ao contrário, se encontra quase

nas máximas. Vale a pena ficar muito atento no futuro próximo para identificar

quem vai pagar essa conta incalculável desse prejuízo. Se o vírus foi mesmo

criado num laboratório, o poder desses ambientes tem que ser controlado como o

mesmo rigor de quem pode acionar uma bomba atômica.

No post vivendo-de-mesada, fiz os seguintes

comentários sobre o Ibovespa: ... “ existe uma

alternativa dessa correção, que poderia levar a bolsa até ao redor de 90.000”

... ... “ No gráfico abaixo, apontei esses possíveis intervalos onde poderia

ocorrer a reversão que estou esperando - Notem, que o 1º intervalo já poderia

ter acontecido”

A bolsa brasileira parece não mostrar muito interesse aos

investidores. Nos diversos calls que participei é consenso que os gestores

preferem a bolsa americana ficando com posições marginais localmente. Em

relação aos estrangeiros acredito que mesmo quem é dedicado a essa região, não

deve estar nem acompanhando, sobrando apenas o pessoal de hedge fund que

procura barganhas, pois em dólares o Ibovespa caiu mais de 50%. Quem sobra é o investidor

brasileiro que ainda busca retornos superiores ao CDI.

Do ponto de vista técnico, ainda não mudei de opinião, a de

que, ainda podemos ver um nível mais elevado antes de que ocorra uma queda. Mas

quero deixar claro que os elementos não sugerem muita convicção.

Destaquei a possibilidade de um triangulo ascendente cujo

rompimento deveria ser para cima (mais provável). Se isso acontecer, o objetivo

seria ao redor de 89.000/92.000. Tudo vai depender das inúmeras atrapalhadas

que o governo se mete, como o pedido de demissão do Ministro da Saúde que ficou

menos de 1 mês, assim como o comportamento das bolsas internacionais.

O SP500 fechou a 2.863, com alta de 0,39%; o USDBRL a R$

5,8382, com alta de 0,48%; o EURUSD a € 1,0816, com alta de 0,11%; e o ouro a

U$ 1.741, com alta de 0,71%.

Fique ligado!

Comentários

Postar um comentário