Plano Beta – β

Agora que as economias dos países desenvolvidos começam a sair da

quarentena, as especulações sobre o modelo de recuperação serão testadas. Na

última semana descrevi algumas dessas possibilidades e hoje vou me basear num

relatório produzido pela Gavekal sobre esse tema, onde consideram 3

possibilidades. Mas o Mosca vai incluir uma mais, que pouco se tem

falado. Chamei de plano β, que é uma extensão do cenário 3 descrito a seguir.

Cenário 1: Reabrir prova ser um desastre para as nações que

aplicaram bloqueios rigorosos. Em vez de desenvolver imunidade individual e de

rebanho, o esforço para envolver as sociedades em redomas acaba comprometendo a

saúde pública. Ao se recusarem a receber "dor inicial", eles

armazenam dor para o futuro. Tal políticas de confinamento podem ser comparadas

com políticas de taxa de juros negativas, pois ambas as abordagens não tratam

de uma doença subjacente. O problema com os bloqueios é que as pessoas

eventualmente querem sair, especialmente no verão. Acabar com o confinamento é

semelhante ao aumento das taxas de juros, mas do que desencadear falências, o efeito

é ameaçar indivíduos vulneráveis.

Se uma “segunda onda” de infecções ocorrer, alguns países ocidentais provavelmente imporão outro bloqueio, fazendo com que os preços de commodities e ações despenquem e os juros entrem em colapso. Os investidores podem proteger contra esses medos favorecendo mercados que nunca foram devidamente bloqueados em primeiro lugar, como Suécia, Japão e Taiwan, ou outros, como Nova Zelândia e Austrália, onde O Covid-19 está contido (em menor grau, Canadá, Alemanha e Suíça). É menos provável que esses mercados sofram uma segunda onda ou outro bloqueio.

Cenário 2: Reabrir é um fracasso, pois o mundo pós-Covid-19

não é favorável ao crescimento. O relacionamento da China com o resto do mundo,

especialmente os EUA forçado a isso, pressiona as empresas a mudar suas cadeias

de suprimentos. O problema é que muitas das pequenas e médias empresas das

economias ocidentais falharam, pois os pacotes de resgate favoreceram Boeing,

Air France e Carnival Cruise Line. Portanto, uma geração de empresários pode

jogar a toalha, com nojo dos governos e céticos que esses possam transformar a

economia, grandes grupos se beneficiarão de resgates. Esses indivíduos, que

devem ser o condutor de qualquer recuperação, podem decidir que é melhor trabalhar

para tais gigantes protegidos, ou mesmo o governo. Outra preocupação é que alguns

trabalhadores, especialmente os mal remunerados, podem não querer trabalhar.

Por que eles fariam trabalhos difíceis e perigosos em fábricas de processamento

de alimentos, se eles podem ganhar quase tanto ficando em casa?

Ou talvez o maior arrasto para o crescimento venha da política fiscal e monetária em execução. Com os déficits orçamentários disparando, os empreendedores podem concluir que, em breve os impostos serão aumentados de maneira geral, postergando qualquer gasto de capital. Dada a promessa de políticas de taxa de juros zero para até onde os olhos podem ver, podemos esperar muito mais "engenharia financeira" e atividade de aquisição, às custas de capital genuíno que deveria melhorar a produtividade através de investimentos. Em suma, os déficits orçamentários recordes e o Zirp -Zero interest rate policy, podem se combinar para fornecer um resultado do tipo japonês, de baixo crescimento e baixa inflação. E nesse mundo, por que possuir nada além de títulos do governo e ações growth dos EUA?

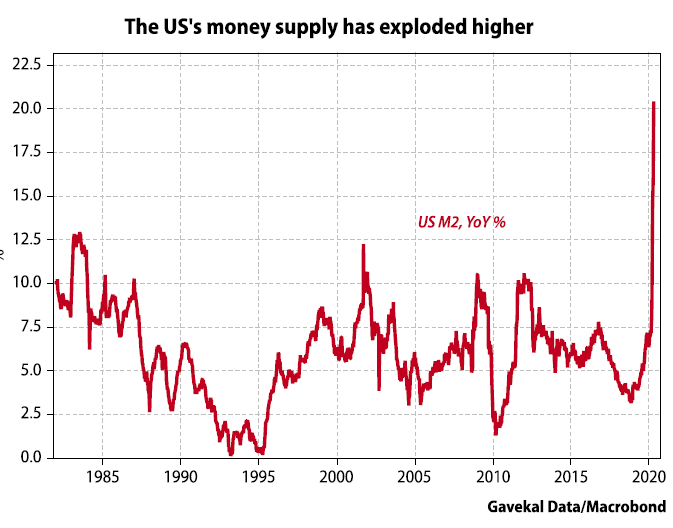

Cenário 3: A

reabertura leva ao crescimento global acelerando a demanda reprimida, o recorde

de juros baixos, deprimiu os preços do petróleo e crescimento de agregados monetários

(o M2 dos EUA está se expandindo a um nível sem precedentes de 20% ao ano). Deslocamentos

decorrentes de fechamento de negócios e falhas na cadeia de fornecimento são

superadas por engenhosos empresários habilmente apoiados por governos. Os

preços das commodities sobem, assim como os mercados emergentes e talvez o

setor financeiro. Com o tempo, surgem temores sobre as políticas expansionistas

dos bancos centrais, bem como os investidores reconhecem que esse crescimento

monetário alto não será tolerado indefinidamente. Isso deixaria a perspectiva

de criação de dinheiro em um momento de enormes e crescentes déficits

orçamentários. O palco seria montado para uma grande correção nos mercados de

títulos e talvez em ações growth também.

Hoje, a maioria

dos investidores parece concordar que a resposta dos governos ocidentais à crise

da Covid mudou permanentemente o cenário macro. Ainda, julgando pelo comportamento

do mercado nas últimas semanas, eles também concluíram que a melhor abordagem é

manter exatamente o mesmo portfólio de títulos do Tesouro dos EUA e ações de growth

nos EUA, que funcionaram bem nos 19 dias anteriores ao Covid. No entanto, como discutido

acima, essa é realmente uma aposta no crescimento global que permanece medíocre.

Comprando Facebook-Apple-Amazon-Netflix-Google, ou títulos do governo americano,

é inerentemente uma aposta que nossas economias não experimentam uma segunda

crise de pandemia (cenário 1) e o crescimento global não se recupera fortemente

(cenário 3). Essa estratégia de colocar todos os ovos na cesta do "cenário

intermediário" pode dar certo, mas uma razão para pensar que isso não

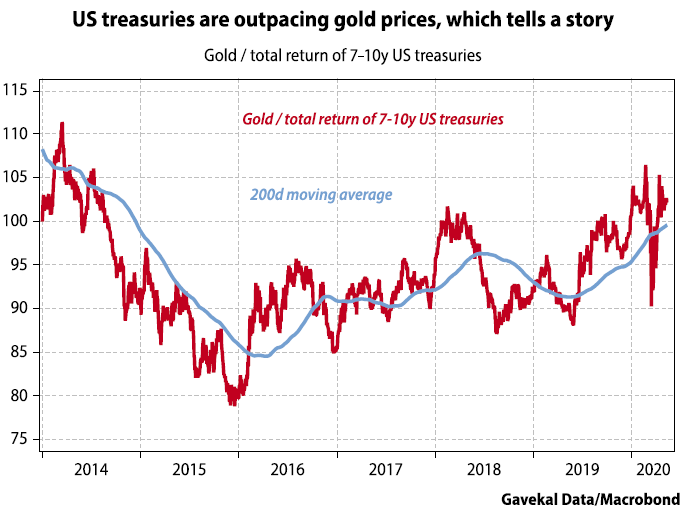

acontecerá é o desempenho recente do ouro versus títulos do tesouro americano.

Supondo que o mundo seja poupado de um segundo bloqueio (descartando o cenário 1),

os cenários 2 e 3 são mais prováveis. É bastante óbvio que papeis do governo

dos EUA seria o diversificador de portfólio anti-frágil preferido para o # 2,

enquanto o ouro cumpra a mesma função para # 3. Portanto, focando no desempenho

relativo ouro e os bonds de longo prazo (que exibem volatilidade semelhante)

devem forneçer algumas dicas sobre o que vem a seguir. Se os bonds de 30 anos se

mantiverem superando o desempenho do ouro (como fizeram este ano), as ações da

FAANG provavelmente continuará sendo o lugar para estar. Mas se o ouro renova

seu desempenho superior aos bonds de 30 anos, deste ano, isso indicaria uma

mudança no ambiente significando que as ações growth dos EUA, não é mais o único caminho para a

riqueza.

Cenário β: Mas

o que poderia ser diferente dessa opções acima? O anuncio de uma vacina contra

a Covid-19. Imaginem se num passe de mágica, toda a população do mundo

acordasse imunue desse surto, como as pessoas iriam reagir? Minha impressão que

uma euforia tomaria conta, afinal, toda a população do mundo se sentiu emaçada

de morte e para se proteger ficou encrustada em sua residencia seguindo uma

rotina de limpeza e exigências de difícil controle.

É verdade que

isso não aconteceria dessa forma, pois é impossível imunizar 7 bilhões de

pessoas do dia para a noite, mas a existência de tal medicamento faria os

mercados se antecipar com segurança, sem receio, pois é so uma questão de tempo

para que os bons tempos voltem.

Se isso se desse

em condições normais o efeito já seria grande, agora levem em consideração que

não existe banco central o governo do mundo que deixou de afrouxar absurdamente sua política monetária e implementou uma política fiscal nunca antes visto,

todos! Ah, em doses cavalares.

É sabido que, a

implementação de medidas expansionistas e totalmente diferente de sua retirada.

Sou capaz de apostar que será bem lenta, muito inferior a velocidade desejada

nessa situação. Se assim for, a inflação passa a ser o risco.

Se vocês

minimamente concordam com meu ponto de vista, pensem o que deveria acontecer

com os mercados. O primeiro pensamento vem sobre a bolsa, de uma maneira geral

houveram quedas expressivas, as commodities foram deprimidas por conta do risco

da deflação. Mas acho que tem um mercado que não teria dúvida, o de juros. Se

existe um preço errado em todas as economias mundias é o juro. Todos os paises

ocidentais estão com suas taxas menores ou igual a 0%.

Tudo isso

colocado, não nos permite a agir agora, afinal está baseado na hipóteses da

existência de uma vacina e de sua implementação. Mas é algo que deve estar em

nossos pensamentos e se ter cuidado com os investimentos de mais longo prazo,

principalmente os de baixa liquidez.

- David,

legal, parece fazer sentido. Mas porque chamou de plano β?

Normalmente num

planejamento, ou mesmo em análise técnica, existe um cenário diferente daquele

imaginado. Nessas condições, é aconselhável que exista um plano B. Mas o plano

B é sempre aquele cenário negativo. Como a situação hoje é inversa, as pessoas

imaginando como a economia será daqui em diante, quem vai quebrar e coisas assim,

uma hipótese contrária, aonde tudo vai ficar maravilhoso, não deveria chamar B,

assim pensei na letra β, que lembra o B mas não

é igual. Gostou?

No post a-solução-juros-negativos, fiz os seguintes

comentários sobre o dólar: ... “A reversão não aconteceu e o dólar operou nas máximas na

última sexta-feira, embora no fechamento, ficou nas mínimas do dia em R$ 5,71.

No curto prazo, caso o dólar não recue até R$ 5,61, uma nova alta parece que

está amadurecendo que levaria a moeda para R$ 6,05 ou R$ 6,30. A partir daí um

recuo é possível” ...

Na semana passada o dólar atingiu a máxima de R$ 5,97, a

partir dai recuou situando-se em R$ 5,72. Nenhuma das condições acima foi

violada, mas a cotação do dólar está ficando esticada.

A área anotada em amarelo deveria conter a queda, caso o

dólar ainda tenha novas altas no curto prazo, caso contrário, podemos estar

entrando numa correção que levaria as cotações entre R$ 5,45 a R$ 5,05.

Por enquanto não vou me envolver em nenhum trade de dólar.

Se vocês se lembram, a última incursão foi num movimento de alta, que decidi

liquidar quando chegou ao meu objetivo de R$ 5,70. Depois disso, mesmo com um

viés altista, decidi não participar desse movimento por encarar que estava

ficando perigoso.

- David, no gráfico você indicou uma possibilidade com

...., o que isso significa.

Não quis colocar uma hipótese existente para o dólar neste

momento, pois do jeito que o dólar subiu, eu não seria levado a sério, além de

ser ainda somente uma hipótese, um caso β! Hahaha ...

O SP500 fechou a 2.953, com alta de 3,15%; o USDBRL a R$

5,7290, com queda de 2,16%; o EURUSD a € 1,0916, com alta de 0,93%; e o ouro a U$

1.730, com queda de 0,60%.

Fique ligado!

Comentários

Postar um comentário