De novo! #SP500

Por

mais que todos estejamos cansados com o assunto inflação, como eu havia

mencionado antes, ele estará no noticiário por um bom tempo. Esta semana na

quinta-feira teremos o anúncio do CPI americano. O mercado espera uma alta de

0,5% no mês de maio e 4,7% em 12 meses, refletindo a alta nos preços dos

alimentos e pouca variação na energia.

A projeção mensal do núcleo de inflação reflete a força da reabertura em passagens aéreas, preços de hotéis e preços de recreação. Além disso, fortes leituras mensais em carros usados (+ 6%) e carros novos (+ 0,5%), refletindo interrupções na cadeia de suprimentos e escassez de microchips.

Por outro lado, existem outras análises que levam a resultados bem mais elevados, como a publicada pelo Banco Nordea que aponta o risco de o CPI atingir o nível de 7% a.a. Caso se materialize, deixará os investidores preocupados com a promessa do Fed de manter os juros estacionados em 0% por muito tempo.

Em

resposta às preocupações recentes sobre a inflação ressurgente, os formuladores

de políticas dos EUA negam que haja qualquer ameaça e insistem que as

expectativas estão "bem ancoradas". Quaisquer picos de preços

recentes, eles argumentam, serão temporários, decorrentes de escassez pontual

que será resolvida quando a vida voltar ao normal após a pandemia. No entanto,

os participantes do mercado e os investidores estão cada vez mais obcecados com

a questão, e os especialistas estão rancorosamente divididos, com alguns

denunciando aqueles de quem discordam como "

baratas ".

Tal

retórica indica a necessidade de recuar e pensar sobre o que significa inflação

e seu oposto, deflação. Nem todas as inflações ou deflações são iguais. A queda

de preços (deflação) impulsionada por melhorias técnicas pode ser boa, como no

caso de motores elétricos ou corantes químicos no final do século XIX, ou de

computadores (e muitos outros bens eletrônicos de consumo) nos últimos 50 anos.

Estas não são o tipo de mudança de preço que levam a inadimplências no estilo da

Grande Depressão e crises de dívida.

A

mesma distinção se aplica à inflação. Pode haver aumentos de preços

"bons", como nos casos em que os mercados precisam de um sinal para

produzir uma certa resposta. O atual aumento no preço dos chips de computador

reflete uma escassez de oferta, que por sua vez está reduzindo a produção de

automóveis, geladeiras e outros produtos que dependem desses componentes. Mas o

"Chipageddon" não é o fim do

mundo. Em vez disso, está dando aos produtores de chips um sinal claro para

aumentar a produção e aumentar a oferta. Aqui, os aumentos de preços estão

servindo a um papel útil, e podemos esperar que os preços dos chips caiam no

futuro.

Ou

considere um cenário onde uma resposta de mercado diferente seja necessária. A

rápida recuperação de hoje aumentou a demanda por transporte de cargas,

elevando os preços dos combustíveis e da energia. Além disso, a escassez de

caminhoneiros e um ataque de ransomware a um grande oleoduto da Costa

Leste deixaram os postos de gasolina vazios. Mas essas cicatrizes são o

resultado de falhas temporárias. Eles não anunciam uma repetição do choque do

petróleo dos anos 70.

O

que os preços mais altos da gasolina farão é sinalizar aos consumidores que

vale a pena reduzir o consumo de combustível e a dependência de combustíveis

fósseis. Essa mensagem se alinha bem com um reconhecimento mais amplo de que a

economia precisa urgentemente se afastar das fontes de energia intensivas em

carbono. Mais uma vez, devemos permitir que os preços cumpram sua função

adequada de orientar o comportamento dos consumidores e os planos futuros de

consumo.

Esses

fenômenos contemporâneos não representam o tipo de inflação que justificaria pisar

nos freios na recuperação. Preços mais altos de chips e combustíveis

simplesmente refletem o que os produtores e consumidores precisam fazer. Como

um instrumento de planejamento impressionantemente eficiente, o sinal de preço

não é um indicador que deve ser suprimido, assim como os pacientes febris não devem

ser orientados a colocar seus termômetros na geladeira. A leitura de alta

temperatura fornece informações necessárias para a recuperação da saúde.

Historicamente,

grandes acelerações da globalização têm sido frequentemente acompanhadas por

aumentos inflacionários, tendo cada um dos quais levado políticos e

consumidores a sair à caça de culpados. Na década de 1850-60, o aumento dos

preços foi interpretado como uma resposta às descobertas de ouro ou à inovação

financeira após o desenvolvimento de novos tipos de bancos. Na década de 1970,

a política monetária dos EUA levou grande parte da culpa, embora alguns também

apontassem para a inovação financeira (uma onda de empréstimos bancários

internacionais) e o papel dos cartéis de países produtores.

Mas

o fato é que, em ambos os casos, os efeitos dos preços ajudaram a desencadear

mudanças comportamentais que eventualmente trouxeram ganhos de eficiência e

preços mais baixos ("boa deflação"). Assim, pode ser útil pensar nos

aumentos de preços contemporâneos como exemplos de "boa inflação", na

medida em que representam o primeiro passo de um processo útil e benéfico.

Tal

mudança de mentalidade exigiria uma saída do consenso das décadas de 1990 e

2000, quando a meta de inflação se tornou a principal arma dos bancos centrais

na busca pela estabilidade dos preços. Em todo o mundo, governos e bancos

centrais chegaram a uma visão comum de que uma taxa de inflação de 2% – ou

talvez 2,5% – era desejável. Assim, eles começaram a se preocupar sempre que a

taxa se movia até mesmo alguns pontos decimais abaixo (ou acima) dessa linha,

geralmente com base em histórias de horror passadas sobre a deflação ruim (a

Grande Depressão) ou inflação ruim (como no rescaldo das guerras mundiais do

século XX).

Este

consenso de política monetária foi apropriado para um mundo estável no qual não

houve choques radicais por muitos anos. Um de seus principais defensores, o

então governador do Banco da Inglaterra Mervyn King, descreveu bem a época

quando cunhou a sigla NICE: expansão contínua não inflacionária.

Mas

não estamos mais em um mundo agradável. O mundo de hoje exige mudanças

drásticas de comportamento, e o mecanismo de preços é o instrumento mais

poderoso que temos para comunicar como empresas e indivíduos devem responder. A

pandemia acelerou drasticamente a adoção de tecnologias de comunicação da

informação, criando a necessidade de maiores investimentos para facilitar novas

ligações globais e garantir eficiência e equitativo. Também demonstrou a

importância da ação coletiva na superação de problemas genuinamente globais —

em especial, as mudanças climáticas.

Quando

mudanças radicais em toda a sociedade nos padrões de consumo são esperadas e

desejadas, não é mais apropriado basear respostas políticas em um simples

índice de preços. Precisamos desagregar os preços de uma forma que se alinhe

com nossos princípios e prioridades compartilhados. Por exemplo, devemos

considerar a exclusão no cálculo dos preços de bens antissociais ou

indesejáveis, como combustíveis fósseis e produtos do tabaco. E devemos pensar

em outras métricas para nos ajudar a medir o quão eficientemente as sociedades

e os países estão respondendo aos significativos desafios atuais.

As

ideias desse economista estão na linha Keynesiana, bastante diferente da

monetarista. Seus argumentos são semelhantes a algumas ideias do Mosca que

denominou o momento como Revolução Digital. Parafraseando o idealizador dessa

teoria, Keynes, no longo prazo estaremos todos mortos, e se a inflação

permanecer elevada ou ainda subir acima do razoável nos próximos meses, o Fed

terá que agir mesmo que recue mais adiante.

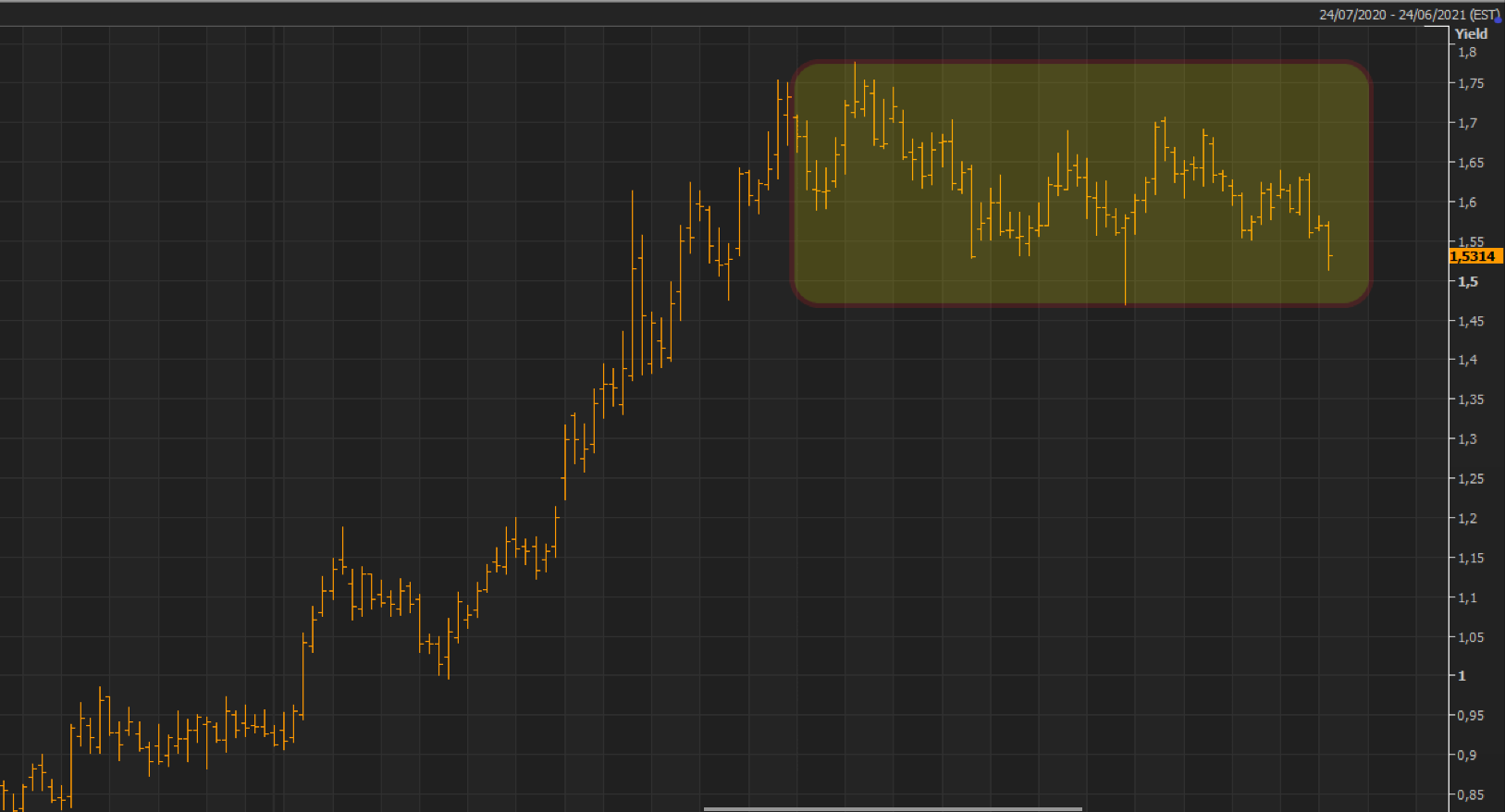

Como

venho repetindo insistentemente, não tenho uma opinião formada, devemos ficar

atento. A Análise Técnica será de grande valia para identificar no que o

mercado está apostando. Por enquanto, como mostrei no início deste post — os

juros dos títulos de 10 anos ainda não apontam para nada dramático. A conferir!

Em

novembro do ano passado, comentei a estratégia adotada pela empresa

MicroStrategy ao comprar Bitcoin com recursos de seu caixa: loucura-loucura-loucura. Passados um pouco mais de 6 meses, e com a queda recente de preços da

criptomoedas em geral, seu CEO resolveu aumentar sua aposta, já que não estão

dando tão certo, e buscar recursos na emissão de um bond de U$ 400 milhões. Vale

ressaltar que em fevereiro, quando os preços estavam ao redor de U$ 52 mil

comprou 20.000 unidades com o dinheiro captado em uma emissão de U$ 1,05 bilhão,

esse último bond era conversível em ações.

É

bom lembrar o nome desse CEO, Michael Saylor, pois se ele pedir emprego para

qualquer companhia que você conheça, não recomende. Se fosse chefe de qualquer

mesa proprietária de um banco, teria perdido seu emprego faz tempo, pois com o

dinheiro de banco não se brinca de fazer preço médio — a forma clássica de

perder as calças. Tão irresponsável como ele é quem compra seus bonds ou ações.

Vamos acompanhando para ver como termina essa história.

No post mudança-estrutural, fiz os seguintes comentários sobre o SP500: ...” A queda que está ocorrendo pode ser a que estou esperando. Como comentei acima, essa retração poderia ter dois formatos: uma menos extensa que levaria o índice entre 4.170/4.125; ou uma maior que poderia levar o SP500 para 4.050” ...

Passado uma semana, a dúvida entre os dois cenários ainda persiste, nos últimos 3 dias, o índice já tentou por 3 vezes romper a máxima histórica sem conseguir até o momento.

Independente de qual caminho for usado pelo SP500, o mais provável é que em algum momento atinja o nível ao redor de 4.400 conforme delimitado no gráfico a seguir pela área em azul.

Em termo de resultado final não faz diferença qual dos caminhos irá seguir. Para quem está fora do mercado, entrar agora ou aguardar um melhor momento pode fazer uma boa diferença, razão pela qual o Mosca se mantém à margem, aguardando um ocasião para entrar, num preço mais baixo, ou talvez mais alto, dependendo do movimento observado.

O

SP500 fechou a 4.227, sem variação; o USDBRL a R$ 5,0358, sem variação; o

EURUSD a € 1,2171, com queda de 0,17%; e o ouro a U$ 1.893,

com queda de 0,32%.

Fique

ligado!

Comentários

Postar um comentário