É útil previsão de longo prazo? #ibovespa

Vivemos atualmente na correria achando que sempre estamos atrasados, pelo menos é assim que me sinto. O motivo é a enorme quantidade de mensagens que recebemos diariamente. Adotei uma regra de não ler quase nenhuma se não for dirigida a mim diretamente, mesmo assim tenho a sensação de que sempre falta verificar algum informativo.

Leituras de

artigos mais longos, e mais longos quero dizer maior que 3 páginas, só se for

altamente recomendado.

Comentei

diversas vezes que estamos virando generalistas, desta forma perdendo a

profundidade, não adianta reclamar, é um fato. Consigo comentar sobre diversos

assuntos com as conclusões que estavam escritas sem nem mesmo ter lido por

completo o conteúdo. Isso é perigoso, podemos concluir de forma errônea ou

incompleta.

Vivemos num

mundo do imediatismo, nada chamou mais minha atenção ultimamente que o perfil

de vencimento das opções de bolsa americana onde 65% vencem entre hoje e

amanhã, será isso consequência do que comentei acima?

O que dizer

então de projeções para 2050, tem algum valor? Para pessoas na minha idade,

quase nenhuma certamente o Mosca não estará publicando nessa data,

exceto se seja comprado por alguém (algum interessado? Hahaha…). No auge da

minha carreira tinha muito respeito pelo FMI, afinal salvou o Brasil de um

grande calote na década de 90 e era onde se encontravam os melhores economistas

hoje em dia nem tanto. Entretanto, a publicação de seu Outlook elaborou uma

projeção que não combina com o ambiente que os bancos centrais do mundo

enxergam, será que estão corretos? Marcus Ashwort publicou na Bloomberg sobre

esse relatório.

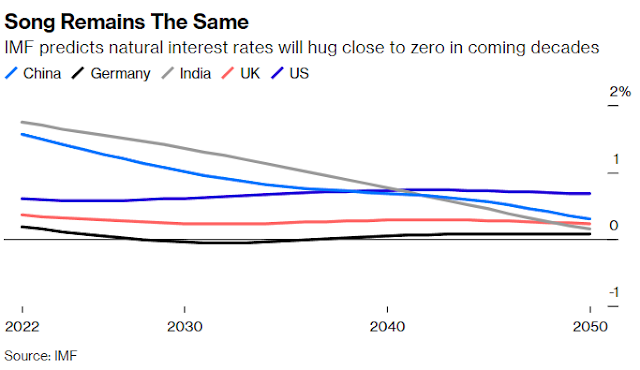

O Fundo

Monetário Internacional causou alguma consternação com as previsões de longo

prazo em seu World Economic

Outlook de abril. Ele

prevê que, uma vez que o atual surto de inflação global diminua, as taxas de

juros retornarão perto de zero. Se o FMI estiver na sua projeção com essa

chamada geral, ele destruirá o que resta da credibilidade dos banqueiros

centrais.

O FMI calcula

que a maioria das economias atenuará em um crescimento

anêmico, por sua vez

reduzindo os preços. Se este é realmente o nosso destino, então os últimos

três anos de queda, em seguida, subindo, os custos de empréstimos terão sido

uma viagem de ida e volta de angústia deixando-nos onde estávamos.

Essa visão

contrasta com a atual postura agressiva adotada pelos formuladores de

políticas, com palavras e ações argumentando que a inflação deve ser abatida a

todo custo por taxas de juros cada vez mais altas, e o crescimento deixado para

cuidar de si mesmo. Houve muitos avisos de que muito estímulo pandêmico foi

derramado de todos os ângulos e deixado no lugar por muito tempo. Mas se os

banqueiros centrais forem levados a inverter o curso e cortar as taxas tão logo

após o aperto da política, isso colocará em questão sua capacidade coletiva de

cumprir suas atribuições.

É importante

distinguir entre fazer estimativas econômicas de curto prazo, que muitas vezes

são muito mais difíceis de acertar do que as tendências de longo prazo. O FMI

permite cenários alternativos, particularmente no que diz respeito ao aumento

ou à queda dos níveis de dívida pública. E nem todos

concordam com suas

conclusões. O ex-secretário do Tesouro dos EUA, Larry Summers, calcula que o

aumento dos empréstimos do governo resultará em taxas de juros reais, líquidas

de inflação, de até 2%, mais do que o dobro dos níveis pré-pandemia.

Para ser justo, o pressuposto central do FMI é a reversão média de volta ao status quo pós-crise financeira global. O relatório refere-se a uma taxa de juros natural conhecida como R,1 uma meta conceitual no qual os custos oficiais de empréstimos de referência não são nem muito baixos para desencadear inflação injustificada, nem altos o suficiente para sufocar o crescimento econômico. É esse ponto de equilíbrio holístico que os exércitos de economistas do banco central estão procurando, sem nunca saber se chegaram. Note-se que o FMI espera que as grandes economias de crescimento da Índia e da China sofram cada vez mais de efeitos depressivos semelhantes às economias desenvolvidas mais maduras, exigindo assim também uma taxa de juros natural mais baixa ao longo do tempo.

1 A taxa de juros natural é a taxa de

juros de curto prazo que teoricamente sustentaria a economia com pleno emprego

e inflação estável. Também é conhecida como taxa de juros neutra. Os bancos

centrais costumam usar essa taxa ao tomar decisões sobre política monetária.

Quando a taxa de juros de mercado está abaixo da taxa de juros natural, os

preços tendem a subir, e quando está acima, os preços tendem a cair.

Embora lógico, é um pouco deprimente pensar que pouco mudou fundamentalmente após a economia global ser repentinamente fechada e reiniciada. A desaceleração do crescimento da produtividade, o envelhecimento demográfico, a desglobalização, a mudança para economias mais verdes e o quanto a dívida pública extra é necessária para facilitar essa mudança são fatores potenciais para reduzir as taxas de juros naturais ao longo do tempo. De fato, o mercado futuro está antecipando que o Federal Reserve cortará os juros antes do final deste ano, o que não está em linha com os comentários vindos de autoridades do Fed.

Mas os banqueiros centrais estão atualmente presos tendo que justificar que uma ação mais agressiva ainda é necessária, quando uma inflação mais lenta e um crescimento mais fraco podem estar vindo em nossa direção, independentemente disso. Há uma abundância de autojustificação do banco central de como nem a pandemia, nem o enorme aumento nos preços da energia estavam sob seu controle; portanto, nenhuma culpa real pode ser atribuída à sua incapacidade coletiva de prever ou reduzir os crescentes ganhos de preços. Aumentar as taxas até que haja provas sólidas de que o indicador defasado do núcleo da inflação está tendendo a diminuir pode atrair os formuladores de políticas a cometer um segundo erro evitável. O excesso de aperto e precipitação da recessão (ou mesmo uma crise de crédito) causaria uma maldição generalizada e merecido, potencialmente minando a confiança econômica. Os bancos centrais têm normalmente mandatos duplos de controlo da inflação e de manutenção da estabilidade financeira; esta última é tão importante como acalmar os preços no consumidor.

Uma

desaceleração ruinosa de repetidos lockdowns foi habilmente evitada com

estímulos monetários e fiscais coordenados rapidamente, apenas para os

formuladores de políticas adormecerem ao volante em meio à inflação

descontrolada. Uma boa parte disso poderia ter sido evitada se os bancos

centrais não tivessem se fixado em taxas de juros negativas e flexibilização

quantitativa em curso por muito tempo. Portanto, pode ser inteligente agora

considerar uma pausa, mesmo que apenas para monitorar os efeitos atrasados de

um ciclo de um ano de aperto das condições financeiras a cada reunião.

Talvez o que

faltou ao Ashworth foi detalhar quais as razões que o FMI elencou para esse

cenário de juros baixos. No documento original pude extrair o seguinte:

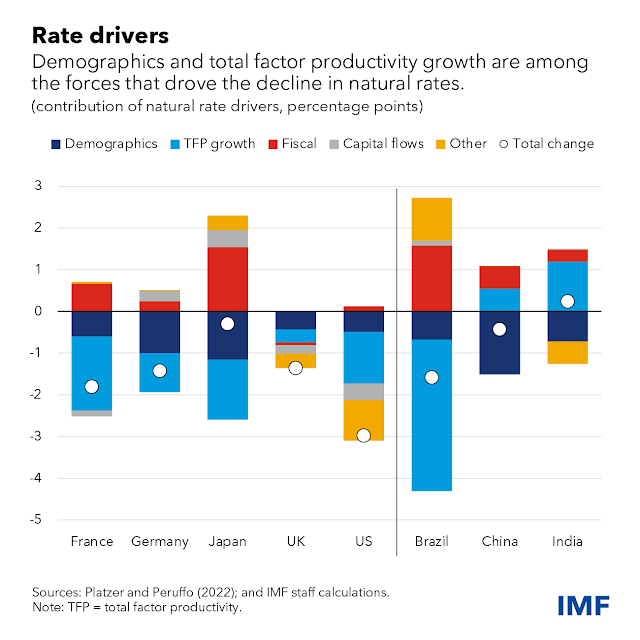

Fatores históricos das taxas naturais

Uma questão

importante ao analisar os declínios sincronizados passados nas taxas de juros

reais é o quanto eles foram impulsionados pelas forças domésticas em oposição

às globais. O crescimento da produtividade na China e no resto do mundo, por

exemplo, importa para as taxas de juros reais nos Estados Unidos?

Nossa análise

conclui que as forças globais são importantes, mas que seu efeito líquido sobre a taxa natural tem sido

relativamente modesto. As economias de mercado emergentes em rápido crescimento

agiram como um ímã para a poupança das economias avançadas, elevando sua taxa

natural à medida que os investidores aproveitavam as taxas mais altas de

retorno no exterior. No entanto, como a poupança nos mercados emergentes se

acumulou mais rapidamente do que a capacidade desses países de fornecer ativos

seguros e líquidos, grande parte dela foi reinvestida em títulos do governo das

economias avançadas — como os títulos do Tesouro dos EUA — empurrando sua taxa

natural de volta para baixo, especialmente desde a crise financeira global em

2008.

Para

investigar essa questão com mais profundidade, usamos um modelo estrutural

detalhado para identificar as forças mais importantes que podem explicar o

movimento conjunto em taxas naturais nos últimos 40 anos. Além das forças

globais que impactam os fluxos líquidos de capital, descobrimos que o

crescimento total da produtividade dos

fatores (a quantidade total de produção produzida com todos os fatores insumos

na economia) e as forças demográficas,

como mudanças nas taxas de fertilidade e mortalidade ou o tempo gasto na

aposentadoria, são os principais impulsionadores do declínio das taxas

naturais.

Maiores necessidades de financiamento fiscal

elevaram as taxas reais em alguns países, como no Japão e no Brasil. Outros

fatores, como o aumento da desigualdade ou a queda nas ações do trabalho,

também desempenharam um papel, mas em menor grau. Nos mercados emergentes, o

quadro é mais misto, com alguns países, como a Índia, observando um aumento na

taxa natural ao longo do período.

Perspectivas para as taxas de juro real

Esses fatores provavelmente não se comportarão de maneira muito diferente no futuro, de modo que as taxas naturais nas economias avançadas permanecerão baixas. À medida que as economias de mercado emergentes adotam tecnologia mais avançada, espera-se que o crescimento da produtividade total dos fatores convirja para o ritmo das economias avançadas. Quando combinadas com o envelhecimento da população, projeta-se que as taxas naturais nas economias de mercado emergentes diminuam em direção às taxas das economias avançadas a longo prazo.

De modo geral, a nossa análise sugere que os recentes aumentos das taxas de juro reais são provavelmente temporários. Quando a inflação for trazida de volta ao controle, os bancos centrais das economias avançadas aliviarão a política monetária e trarão as taxas de juros reais de volta aos níveis pré-pandemia. A proximidade desses níveis dependerá da materialização de cenários alternativos que envolvam dívida e défices públicos persistentemente mais elevados, ou de uma fragmentação financeira. Nos grandes mercados emergentes, as projeções conservadoras das futuras tendências demográficas e de produtividade sugerem uma convergência gradual para as taxas de juro reais das economias avançadas.

Uma premissa

explicita nos estudos elaborados pelo FMI consideram que a inflação voltará aos

níveis pré-pandemia, não sendo assim um elemento que pode alterar suas

projeções. O Mosca não tem como fazer qualquer ponderação, afinal nem

economista é, o que posso acrescentar é que do ponto de vista técnico os juros não

apresentam um cenário tão róseo, pois no longo prazo indica taxas mais

elevadas, o que se pode pressupor que a inflação não será mais a mesma.

No post jogo-sem-vencedor fiz os seguintes comentários sobre o IBOVESPA: …“ No gráfico a

seguir aponto os principais níveis a serem observados: a) Na queda que está

ocorrendo espero que a reversão deva ocorrer entre 99,8 mil/98,5 mil, o que não

pode acontecer nesse movimento seria uma queda que ultrapassa 97 mil; b) Se o

movimento tem consistência deveríamos observar 5 mini-ondas para cima e o

rompimento do nível de 104 mil” …

Ontem realizei uma nova incursão na bolsa brasileira, algo

que já tinha feito recentemente e recuei, mas tudo indicava que a direção era

de alta. Notei diversos comentários intrigados nas redes sociais e até

perplexos com a pujante alta. O que estaria ocorrendo sem a resposta clássica

para esses momentos de que havia mais compradores que vendedores? Essa não foi

minha percepção, talvez já esperando que ocorresse em algum momento. O uso da

análise técnica permitiu a observação dessa possível mudança de direção já na última

semana faltava somente a comprovação que ocorreu ontem.

O SP500 fechou a 4.091, com queda de 0,41%; o USDBRL a R$ 4,9313,

com queda de 1,46%; o EURUSD a € 1,0987, com alta de 0,71%; e o ouro a

U$ 2.013, com alta de 0,55%.

Fique ligado!

David, quando você entra comprado você se refere ao índice futuro? Nesse caso você administra sua posição pelo gráfico do índice futuro ou pelo gráfico do IBOV mesmo?

ResponderExcluirTodas minhas análises são sobre o mercado a vista, o futuro tem embutido a taxa de juros que de certa forma pode distorcer. Recomendo que você use o ETF BOVA ou outro e se baseie nas cotações a vista.

Excluir