Próximo da fila #ibovespa

Faz muito

pouco tempo que uma mini crise financeira ocorreu no mercado financeiro

americano. O banco SVB que tinha uma gestão primaria em seus ativos, foi para o

brejo. Uma corrida bancária na era digital é pior ainda que no passado, num

estalar de dedo é possível transferir todo dinheiro. Se sabe quando começa, mas

não como termina.

Passados

algumas semanas tudo parece tranquilo até que o banco First Republic, que

estava na mira publicou seu balanço acendendo uma luz vermelha. Robert Amstrong

comenta os problemas desse banco em sua coluna Unhedged.

A ação já

havia perdido 86% de seu valor após o colapso do Silicon Valley Bank no início

de março. O SVB ensinou a todos o quão perigosa pode ser a combinação de

depósitos não segurados e ativos de longa duração de baixo rendimento, uma

combinação que o First Republic tem em mãos. O banco divulgou os resultados do primeiro trimestre na

noite de segunda-feira e, na terça-feira, as ações foram cortadas pela metade.

Reguladores e financiadores estão se preparando para um resgate.

Na superfície,

o chocante foi a perda de depósitos. Com US$ 104 bilhões, eles caíram US$ 72

bilhões em relação a dezembro, e isso inclui os US$ 30 bilhões em

depósitos de emergência

que um consórcio de 11 bancos contribuiu no mês passado. O banco continua

solvente porque foi capaz de substituir os depósitos perdidos por empréstimos.

Mas o verdadeiro problema é que o novo empréstimo é tão caro que o banco pode

não ser mais capaz de obter lucro.

O First

Republic foi lucrativo no primeiro trimestre. Teve receita líquida de juros (o

que ganhou em seus ativos menos o que pagou sobre seus passivos) de US $935

milhões, para uma margem líquida de juros de 1,77%, o que não é desastroso. Mas

o banco só tinha seu novo e caro financiamento em vigor para as últimas semanas

do trimestre. Se você pegar os níveis do balanço patrimonial a partir de 31 de

março e aplicar os novos custos de financiamento por três meses completos, o

quadro é muito diferente. Supondo retornos estáveis sobre os empréstimos e

outros ativos, a receita líquida de juros cai (na minha matemática) para algo

como US $260 milhões no próximo trimestre. Suponha que as receitas e despesas

não relacionadas a juros também permaneçam constantes, e o First Republic tenha

uma perda trimestral antes dos impostos de mais de US $300 milhões, ou cerca de

US $1,3 bilhão por ano.

A menos que o

First Republic possa reduzir o custo de seus passivos ou aumentar o rendimento

de seus ativos, ela não pode ganhar dinheiro. E a única maneira de fazer isso

de forma realista é vendendo seus ativos de baixo rendimento e usando os

recursos para pagar o financiamento de alto custo. Daí o relatório de ontem da Bloomberg de que espera

vender US $50 bilhões a US $100 bilhões em ativos, cerca de um terço do total.

O complicado,

como já discutimos antes, é que a venda dos ativos

problemáticos – os empréstimos e títulos de longa duração – cristalizaria

grandes perdas que o banco ainda não teve que trazer para seu balanço. No final

do quarto trimestre, o First Republic informou que suas carteiras de

empréstimos, hipotecários e títulos tinham um valor de mercado US$ 27 bilhões,

inferior ao valor contábil do balanço. Essa diferença terá diminuído um pouco

agora, já que as taxas caíram um pouco. Mas pode não ser suficiente para

importar. No final de março, o First Republic tinha apenas um patrimônio de US

$18 bilhões. Qualquer venda terá que ser tratada com muito cuidado, de fato.

A boa notícia

é que os problemas do banco não parecem estar provocando contágio no resto do

sistema bancário. As ações de outros bancos considerados tendo algum grau de descompasso ativo-passivo (Western Alliance, Zions

et al) só viram suas ações oscilarem um pouco ontem. O PacWest, que vinha sendo

o foco da preocupação, informou após o fechamento sobre os fluxos de depósitos

nas últimas semanas. As ações subiram fortemente no final do pregão. Em geral,

os ganhos dos bancos regionais têm sido bons.

Mas nem tudo está completamente bem, como Peabody me apontou. O First Republic divulgou que, até o final do trimestre, havia emprestado US $63 bilhões da janela de desconto do Federal Reserve e outros US $14 bilhões sob o novo Programa de Financiamento a Prazo Bancário do Fed. Em 31 de março, no entanto, os empréstimos pendentes dessas duas facilidades de financiamento de emergência eram de US $88 bilhões e US $64 bilhões, respectivamente. Isso implicava que outros bancos tomaram emprestado cerca de US $70 bilhões dessas facilidades desde que o SVB falhou:

Lembre-se, este é um financiamento caro: 5% na janela, 4,9% para financiamento a prazo. Então, alguns bancos por aí realmente precisam do dinheiro. Essa história pode ainda não ter terminado.

O Fisrt

Republic provavelmente vai quebrar do mesmo mal que o SVB, emprestou recursos

de terceiros num prazo longo a taxas baixas e captou recursos curtos que eram

baratos e agora estão caros. A ideia mencionada de vender os ativos segundo

mencionado no artigo só resolve o problema de liquidez, mas não o de

rentabilidade, ao contrário, vai sacramentar o prejuízo de sua carteira.

Como

comentado, tudo indica que não existem outros bancos de porte com problemas

semelhantes, mas quanto mais tempo o FDIC, órgão responsável pela organização

dos bancos falidos, demorar, maior o risco dessa onda se proliferar atingindo

bancos que não tenham situação tão delicada. O certo é agir na calada da noite

e intervir, que tal no final de semana como o caso Credit Swiss? Esse será mais

um banco que implementou uma gestão primaria, o que diferencia esse caso do SVB

é o tipo de ativo que é muito pior pela falta de liquidez.

Ontem havia comentado sobre a exaustão de dados que apontam para uma recessão e hoje não poderia ser diferente. Destaquei dois deles que assinalam nessa direção e considerando que o passado deve ser respeitado, é questão de tempo para ocorrer. O mercado de juros está nessa direção - recessão, o de bolsa indefinido razão pela qual liquidei minhas posições.

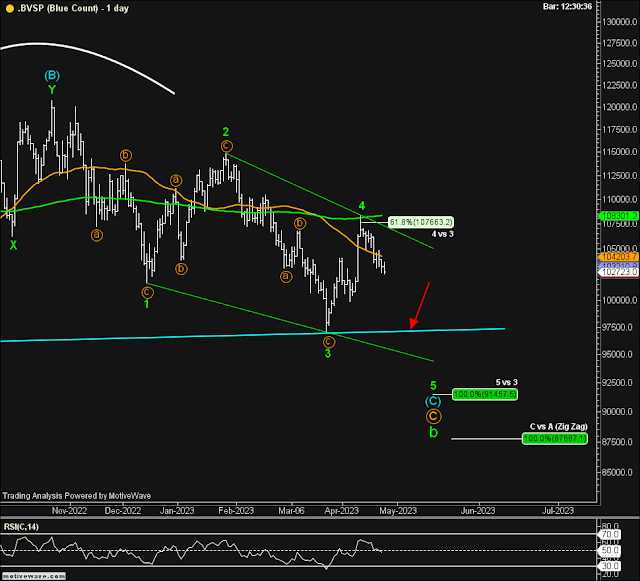

No post a-ilusão-de-um-bom-negócio fiz os seguintes comentários sobre o Ibovespa: ... “ A queda que ocorre desde a semana passada colocou em risco a posição comprada, tudo indica que seremos estopados. Se isso ocorrer e a bolsa cair abaixo de 100,5 mil, retorno ao cenário anterior de queda que eu vinha seguindo. Isso ocorrendo levará o Mosca para sugerir venda, sem ficar vermelho e ter que dar muitas explicações, apenas que a alta não se confirmou” ...

Como eu desconfiava, fomos estopados no dia seguinte, e embora a bolsa não caiu ao nível de 100,5 mil, tudo leva a abandonar a opção de alta. Sendo assim, começo a trabalhar com a alternativa a seguir, cujo objetivo de queda fica entre 91,4 mil/87,6 mil. Essa estratégia visiona um caminho tortuoso cheio de “surpresas” para quem se envolver na venda, o que não será o caso do Mosca. Só após terminado a queda é que a bolsa brasileira poderia entrar num movimento de alta.

O SP500 fechou a 4.055, com queda de 0,38%; o USDBRL a R$ 5,0589, com alta de 0,17%; o EURUSD a € 1,1036, com alta de 0,58%; e o ouro a U$ 1.988, com queda de 0,47%.

Fique ligado!

Também acho que o caminho é de queda. Commodities estão em queda e o BC, que poderia, não vai derrubar os juros.

ResponderExcluir