Virou torcida #SP500

Se eu estivesse escrevendo este post há 6 meses,

provavelmente o assunto seria sobre recessão. Há bem pouco tempo praticamente

ninguém tinha dúvida que a economia americana estaria em recessão agora e que o

lucro das empresas teria despencado. O SP500 estava a 3.895 no primeiro dia do

ano. A inflação nem pergunte estava muito alta e a impressão é que o Fed tinha

perdido a mão, embora a taxa de juros dos títulos de 10 anos estivesse no mesmo

nível que o atual.

Passados seis meses a situação parece diferente e a

possibilidade de recessão vem diminuindo dia a dia. Essa melhora de cenário

provocou uma alta significativa nas bolsas

sem que os dados estejam definitivamente apontando para algo que

justifique essas cotações, que se deu

exclusivamente pelo aumento dos múltiplos de P/L conforme Tyler Durden publicou

no seu site ZeroHedge.

O S&P 500 subiu para uma nova máxima do ciclo,

aproximando-se cada vez mais de seu nível recorde.

A complacência parece estar tomando conta dos

participantes do mercado porque a última etapa foi impulsionada inteiramente

pela expansão dos múltiplos.

Segundo a Bloomberg, a relação preço/lucro do S&P 500 voltou a subir para 19,2x, quase um aumento de 10% na avaliação sem melhora perceptível nos lucros ou margens. A última rodada de revisões mostra consenso estimando um crescimento de -0,28% no lucro para este ano.

A confiança do consumidor voltou às mínimas de 2022 e o índice de surpresa econômica também está enfraquecendo.

Em que os investidores estão apostando?

A boa e velha flexibilização quantitativa voltando.

Quando se olha para as estimativas de consenso para o

crescimento do LPA no S&P 500, parece um caso de livro didático de

"massagear" as estimativas. As expectativas de crescimento dos

lucros despencaram de +4% para -0,28% em poucos meses, e os conglomerados de

energia continuam a ser os queridinhos das recomendações sell-side,

apesar de uma queda de 30% em suas expectativas de lucro. Enquanto isso, o

consenso está jogando seu velho truque clássico: aumentando estimativas para

o próximo ano. Este ano, o crescimento do LPA para o S&P 500 é

negativo, mas no ano seguinte, os analistas esperam um crescimento robusto de

+10,4% e no ano seguinte um aumento de 8,91%. Desta forma, eles podem dizer aos

seus clientes que sim, este ano os lucros serão fracos, mas o aumento das

avaliações é justificado pelo forte crescimento dos próximos dois anos... que

será provavelmente revisado para baixo tão rapidamente quanto os ganhos de

2023.

“Massagear” estimativas de consenso não é novidade. Conforme a Bloomberg, o rebaixamento

médio das estimativas de um ano de janeiro a dezembro, foi de 20% na última

década. A expansão múltipla foi justificada pelo elevado crescimento da oferta

monetária e recompras maciças, que são, elas próprias, um segundo derivado do

dinheiro fácil. No passado, o fraco crescimento dos lucros ou a diminuição das

expectativas de consenso eram tolerados porque o gás do excesso de dinheiro

disfarçava a acumulação de risco.

Por que os investidores estão aceitando mais um período

de expansão múltipla agressiva em meio a uma suposta normalização da política

monetária? Você adivinhou. Os investidores agora sabem que os bancos centrais

vão ligar a máquina de impressão ao menor problema.

A oferta monetária global atingiu um pico em março de 2022

de 105 trilhões de dólares, segundo a Bloomberg. Era suposto cair rapidamente

para 95 trilhões, com os bancos centrais diminuindo o seu balanço em pelo menos

5 bilhões. Não aconteceu. A oferta monetária global continua acima de 101

trilhões e aumentou significativamente com a crise bancária.

Os investidores estão certos em ver que as políticas dos

bancos centrais permanecerão massivamente acomodatícias, e o impacto dos

aumentos de juros foi limitado, proporcionando mais uma oportunidade de

aumentar o risco do que de reduzi-lo. No entanto, os participantes do mercado podem

estar otimistas demais, esperando uma expansão múltipla maciça para impulsionar

os mercados.

A inflação permanece elevada, e ser acomodatício é significativamente diferente de implementar a flexibilização quantitativa. Os bancos centrais estão injetando liquidez em uma crise bancária, mas não estão impulsionando a bolha de avaliação com a mesma facilidade que alguns esperam.

- Primeiro,

os fundamentos não estão ajudando. As estimativas de lucro e margem exigem

novos cortes para estarem alinhadas com a realidade macroeconômica.

- Em

segundo lugar, a inflação pode estar diminuindo, mas é principalmente

devido ao efeito base e os preços ao consumidor acumulados permanecem

elevados, com o núcleo do CPI teimosamente mais alto do que o que

as commodities e a oferta monetária ditariam. Isso significa que os bancos

centrais estão mais propensos a surpreender com mais aumentos de juros do

que com os cortes esperados para o final de 2023.

- Em

terceiro lugar, o posicionamento do investidor é falsamente

pessimista. Se você ler qualquer uma das pesquisas de

banco de investimento, parece que os clientes são muito cautelosos e

prudentes. No entanto, o posicionamento real dos fundos institucionais é

extremamente concentrado em apostas cíclicas e de duração crescente, a

exposição líquida longa dos Hedge Funds está quase em máximas de três anos

de acordo com o HSBC, e o Índice de Medo e Ganância publicado pela CNN

está em território de Ganância. Não, os investidores não estão

pessimistas.

- Quarto,

e mais importante: há um muro de dívida estatal que inundará os

mercados nos próximos dois anos. Só

os EUA provavelmente aumentarão as necessidades líquidas de financiamento

em quase dois trilhões de dólares, e a zona do euro está inundando o

mercado com o financiamento gigantesco da atroz Next Generation EU. Todo

esse papel público será refinanciado e significa menos liquidez nos mercados.

Mais dívida pública financiada pelos mercados, somada a um

posicionamento excessivamente otimista, é uma combinação perigosa quando o

núcleo da inflação permanece alto.

Os mercados podem permanecer otimistas por um tempo, mas

uma correção das expectativas excessivamente otimistas embutidas nas ações é

quase inevitável.

Existe uma disparidade entre o mercado de juros e da bolsa,

conforme mencionou Peter van Dooijeweert na Bloomberg

Essas divergências podem muito

bem continuar; no entanto, com um risco significativo para os investidores de

títulos ou investidores de ações que parecem estar apostando em duas coisas

diferentes: os investidores de títulos podem estar prevendo excessivamente uma

recessão enquanto descontam a determinação do Fed em não cortar as taxas e os

investidores de ações que estão pagando múltiplos altos por ações antes de um

potencial pouso forçado que poderia eviscerar os lucros.

Steve Chiavarone, gerente sênior de portfólio e chefe de

soluções de multiativos da Federated Hermes, concorda. "Há muita incerteza

em torno de como será o meio deste ano e os mercados estão parcialmente presos

no meio", disse ele. Mas "o que estamos vendo aqui é realmente bastante

clássico. Só não nos lembramos dessa forma."

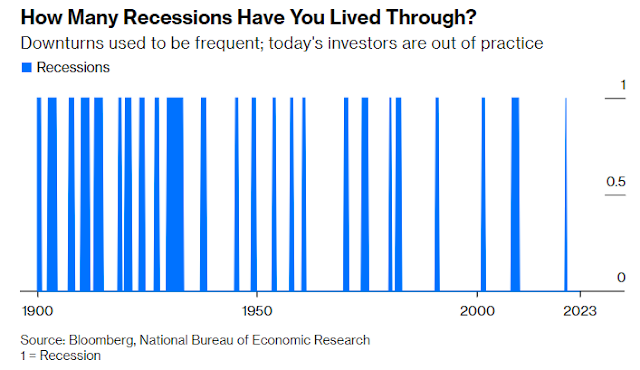

E, de fato, ele está certo de que os ciclos econômicos se

alongaram, particularmente porque os bancos centrais usaram sua liberdade para

tentar suprimi-los. Alguém na casa dos 50 anos que trabalha há três décadas

terá experimentado apenas duas recessões, além da brevíssima implosão da

Covid-19, que foi uma exceção a todas as regras. Essa geração não tem

experiência em lidar com crises, e isso pode ter seus próprios efeitos

imprevisíveis. Este gráfico mostra todas as recessões reconhecidas pelo

National Bureau of Economic Research desde 1900:

"A menos que você seja realmente velho, talvez tenha investido em duas recessões, talvez três", disse Chiavarone. "Não são muitos." Se uma recessão não ocorrer, disse ele, será uma "anomalia histórica". Mas para a maioria dos investidores que trabalham hoje, é uma recessão que pareceria anômala, e não um pouso suave notavelmente executado.

Os dados da inflação saíram em linha, o indicie cheio ficou

em 0,1% a.m. e 4,0% a.a., enquanto o resultado que exclui os itens mais

voláteis permaneceu em 0,4%, nível que prevalece nos últimos quatro meses

levando a taxa anual para 5,3%, sendo esse último o indicador que o Fed mais

observa. Ontem comentei que o Fed amanhã deveria manter os juros ficando a

dúvida na sua retórica em relação ao futuro, acredito que vai deixar a porta

bem aberta para mais uma alta em julho.

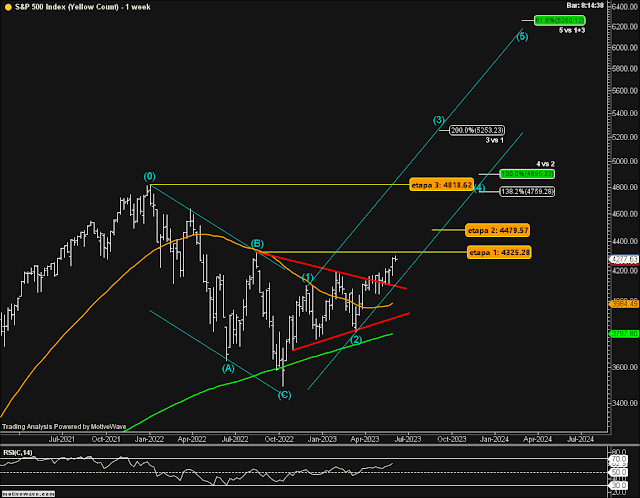

No post o-que-pode-dar-errado fiz os seguintes comentários sobre o SP500: ...” O gráfico com janela semanal mostra o percurso a ser seguido com toda a sequência de movimento observadas na linha azul cujo objetivo final seria de 6.200 a ser alcançado no próximo ano. Porém, algumas etapas terão que ser contraídas” ...

Etapa 1: O nível de 4.325 é um técnico onde seria superada a

onda (B)

Etapa 2: o nível de 4.479 é muito importante, pois acima podemos

praticamente descartar a opção de queda, ou seja, a continuidade da correção.

Etapa 3: o nível de 4.818, máxima histórica alcançada no final de

2021, elimina por completo as opções de uma queda que, mesmo pouco provável,

poderia ocorrer” ...

A Etapa 1 foi suplantada ontem. Sendo assim, eliminei a contagem que vinha adotando tomando daqui em diante a opção que chamei de mais agressiva. Nesse cenário o movimento em curso deveria atingir entre 4.380/4,390 completando a onda I, para em seguida entrar numa correção na onda II que levaria a bolsa entre 4.280/4.240 a ser mais bem calculado no futuro.

- David, e você vendeu metade da posição, não acredita mais no seu taco! Hahaha ... Eu estou tranquilo e vou para praia, por favor me avise quando o SP500 chegar a 6.200 que é seu objetivo.

Parece que você não leu o post de hoje, quero lembrar o

amigo que ainda existem etapas a serem cumpridas e o fato de eu ter abandonado

uma das contagens não significa que virou tudo festa. Por exemplo, a etapa 2

não foi suplantada e pode muito bem ser a inflexão para um cenário com chance

de queda expressiva. Não quero te assustar inclusive por não ser esse meu

cenário preferido, mas até a Etapa 3 sair da frente te aconselho a levar o

laptop e seguir o Mosca como vem fazendo nesses 12 anos de existência.

O SP500 fechou a 4.369, com alta de 0,69%; o USDBRL a R$ 4,8613,

sem variação; o EURUSD a € 1,0792, com alta de 0,33%; e o ouro a U$ 1.943, com queda

de 0,68%.

Fique ligado!

Não adianta apostar contra o FED. No final ocorreu uma crise ele agiu para conte-la. Lá pode acabar como o Brasil, com uma crise que nunca chega mesmo com aumento no juros e a inflação diminuindo com crescimento econômico. O risco mesmo é ficar de fora enquanto o FED desejar promover um pouso suave.

ResponderExcluir