América Latina está sem rumo #SP500

Ontem o presidente argentino Alberto Fernández veio novamente

bater à porta do Brasil. Em menos de seis meses do governo Lula, já esteve aqui

por quatro vezes, tamanho seu desespero para viabilizar a candidatura de seu

ministro das Finanças Sergio Massa, que está no cargo desde 2022 e, se

conseguiu alguma coisa, foi não deixar a Argentina ir ao colapso — se bem que

uma inflação de mais de 100% a.a. poderia ser classificada como?

Mas o que aconteceu com a economia de nossos vizinhos? Juan

Pablo Spinetto faz uma resumo, além da analisar as perspectivas da próxima

eleição, em que a esquerda deve ser substituída pela direita.

A economia argentina deve encolher

mais de 3% este ano, e sua taxa de inflação está em uma máxima de três décadas

de 114%. E, no entanto, seu índice de ações S&P Merval é o Lionel Messi dos

mercados - o que significa que é o melhor desempenho do mundo, subindo quase 50% este ano em dólares.

A razão para tal otimismo dos investidores é clara: uma das

frequentes guinadas ideológicas da Argentina é iminente. Embora muita coisa

possa acontecer até as eleições

presidenciais de outubro, é provável

que o próximo governo argentino seja mais favorável aos negócios do que a

coalizão de esquerda peronista que governa o país há quatro caóticos anos.

É uma aposta segura, especialmente considerando alguns

preços de ativos extremamente baratos. Mas o caminho para estabilizar a segunda

maior economia da América do Sul não será fácil.

A começar pelos candidatos: a escolha de última hora do

ministro da Economia, Sergio Massa, como candidato presidencial da principal

coalizão peronista, ajudou a

impulsionar os preços dos ativos do país na segunda-feira. Massa não melhorou

muito a economia argentina durante seu mandato de quase um ano – na

verdade, a inflação

acelerou, as reservas internacionais continuaram a cair e os controles

cambiais bizantinos se expandiram. Ainda assim, ele é visto como uma opção mais

favorável aos negócios do que o grupo abertamente hostil aos negócios liderado

pela ex-presidente, atual vice-presidente e influente Cristina Fernández de

Kirchner.

Com as campanhas para as primárias de 13 de agosto já

iniciadas, a oposição de centro-direita do Juntos por el Cambio lidera as pesquisas antecipadas - embora ainda tenha que

escolher seu candidato presidencial. A coalizão Massa-Kirchner está em segundo,

seguida pelo grupo libertário liderado por Javier Milei, que começou bem mas

parece ter perdido força recentemente. Na atual conjuntura econômica e política,

observam os economistas Diego Pereira e Lucila Barbeito, do JPMorgan Chase,

será difícil para os peronistas manterem o poder.

Apesar de toda essa incerteza, há motivos para estar otimista com as perspectivas econômicas da Argentina. O país deverá estar recuperado até 2024 da seca danosa que reduziu sua safra e exportações neste ano. E o próximo presidente se beneficiará de dois dos poucos sucessos políticos do atual presidente Alberto Fernández: um aumento na produção de hidrocarbonetos (que reduz a conta de subsídios governamentais à energia) e um boom de mineração, particularmente no lítio. Um ambiente regional melhor, com juros mais baixos e uma economia em crescimento no Brasil — principal parceiro comercial da Argentina — também ajudará.

Ao mesmo tempo, os detalhes da política serão importantes.

E, como os argentinos sabem muito bem, as coisas sempre podem ser piores.

Como tenho argumentado, os problemas econômicos da Argentina não

são determinados pelos deuses, mas se devem a simples imperícias políticas, que

decorrem de brigas políticas internas. O próximo governo terá que introduzir

racionalidade e restaurar mecanismos de mercado, incluindo uma desvalorização

atrasada do peso. O Juntos por el Cambio está dividido entre os que são a favor

da terapia de choque (representados pela ex-ministra da Segurança Patricia

Bullrich) e os que apoiam uma abordagem mais consensual (encabeçada pelo prefeito

de Buenos Aires, Horacio

Rodríguez Larreta). Como em 2019, as eleições primárias mostrarão como as

forças políticas estão se alinhando – incluindo se é Bullrich ou Rodríguez

Larreta que lideram a coalizão Juntos – e, portanto, o quanto o atual rali do

mercado é sustentável.

Uma coisa é certa, porém: para mudar o status quo, o próximo

governo precisará gastar algum capital político – e ter habilidade e disposição

para negociar com a oposição. Como o governo de Mauricio Macri aprendeu em

2015, a reforma econômica aumenta o risco de conflito social.

A economia argentina parece estar em marcha lenta, e os

investidores estão animados com o surgimento da candidatura de Massa. Mas

Kirchner quase certamente manterá influência no Congresso e em Buenos Aires, a

maior província do país. É muito cedo para dizer que a Argentina virou a

esquina.

Com exceção talvez do Uruguai — um país com estabilidade

política que perdura há muito tempo —, a grande maioria dos outros encontra-se

em pêndulo, ora com governos de esquerda, ora com governos de direita, não

fugindo à tendência mundial de polarização.

É bem provável que essa mudança ocorra aqui no Brasil nas

próximas eleições, pois Lula, o presidente que mais viajou ao exterior em toda a

história – considerando os oito anos que esteve no poder, ficou um ano e três

meses fora. A grande diferença é que naquela época o Congresso era muito

diferente do atual, onde Lula não possui maioria. É bem provável que consiga

fazer muito pouca coisa.

Mas por que ocorrem tantas mudanças nesta região do planeta?

De uma forma geral, os governos assolados por problemas no curto prazo não têm

coragem ou cacife para propor medidas impopulares que poderiam alterar o rumo

num prazo mais longo. Basicamente, a população não tem preparo para competir no

mercado de trabalho, cuja área de serviços é cada vez mais dominante e exige

qualificação.

Com essa perspectiva, suas economias ficam mais restritas ao

campo das commodities, onde essa especialização não é tão necessária, sendo as

terras o essencial. Essa tendência ocorre aqui no Brasil e na Argentina, como relatado

acima. Não sei até quando é viável esse quadro, pois não dá para um país como o

Brasil viver só da agricultura.

Talvez em 2026 um candidato de direita assuma a presidência,

mas com os poderes legislativos e judiciários enraizados em seus benefícios e

desmandos, em 2030 assuma um outro de esquerda na “esperança” de um milagre,

pois quem tem condições de chutar o pau da barraca à la Collor?

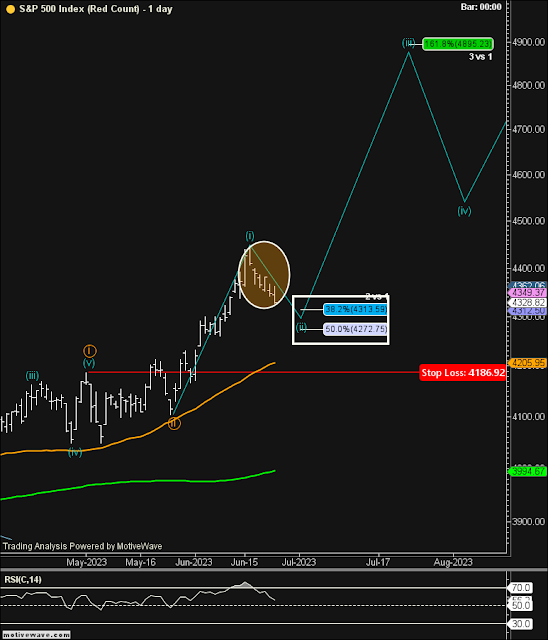

No post a-bolsa-ia-cair fiz os seguintes comentários sobre o SP500: ... “ No curto prazo, parece que uma correção está em

andamento, cujo objetivo poderia se situar entre 4.330 ou mais abaixo 4.270.

Somente nos próximos dias poderei identificar melhor” ...

Ontem fomos estopados em ambas as posições de bolsa, o SP500 e a nasdaq100. Essa atitude foi totalmente consciente de um posicionamento defensivo, sem que eu mude minha ideia de alta num prazo mais longo. No curto prazo, o quadro é um pouco mais confuso; sem entrar na tecnicidade, eu considero duas possibilidade: o término de uma onda 4 de menor porte (não está apresentada essa opção), ou o andamento da onda (ii) mostrada a seguir.

Na posição observada acima, a onda (ii) deveria terminar ao redor de 4.313/4.272, em seguida iniciando um movimento de alta que levaria o SP500 às máximas históricas, como é traçado pela linha azul.

Já no cenário citado acima, a bolsa deveria reagir

imediatamente, subindo num caminho mais tortuoso de alta, cujo primeiro objetivo

seria 4.503/4.518.

O que me deixa mais tranquilo no curto prazo é que tudo

indica que a retração recente é uma correção, conforme destacado na elipse, e

não um movimento direcional.

Com essas perspectivas em mente, peço aos leitores que

fiquem atentos ao Mosca, pois poderemos reentrar a qualquer

momento em função dos movimentos em prazos mais curtos.

A alta que ocorreu neste ano está totalmente concentrada nas

20 maiores empresas que compõem o indicie. Grande parte desta alta se deve a

crença que a IA vai revolucionar os negócios no futuro, enquanto as outras

ações estão “largadas” como esperando a recessão chegar. Estranho imaginar que

caso ocorra uma recessão as top 20 ficarão imunes.

O SP500 fechou a 4.378, com alta de 1,15%; o USDBRL a R$ 4,7973, com alta de 0,63%; o EURUSD a € 1,0961, com alta de 0,53%; e o ouro a U$ 1.913, com queda de 0,50%.

Fique ligado!

Comentários

Postar um comentário