Dois Brasis

Participei hoje da reunião mensal de conjuntura na Rosenberg. Tanto no setor externo como no setor interno as coisas caminham de forma tranquila. Os mercados desenvolvidos continuam melhorando de forma sistemática, em conjunto, os EUA e a Europa, o que é raro acontecer. Essas economias crescem, não de forma pujante, mas suficiente para animar os investidores.

No Brasil parece que existem dois países, quando o assunto é

político muitas dúvidas pairam no ar, não se o Temer vai ficar até o fim ou não,

afinal quem gostaria de substitui-lo por um prazo tão curto, mas quem serão os

protagonistas em 2018. Queria enfatizar algo que vem fugindo a mídia sobre as

eleições de 2018, pois além da escolha de presidente, essa eleição irá englobar

a escolha de governadores, deputados (totalidade da casa) e boa parte dos

senadores, portanto, muita coisa poderá mudar no futuro.

Já no campo econômico, tudo que não depende do legislativo

diretamente – reforma da previdência – parece que estamos num país do primeiro

mundo. As contas cambias nunca sofreram nenhum arranhão, mesmo com toda a crise

política e econômica dos últimos 3 anos. A inflação em menores níveis

históricos. Eu sei que vocês podem achar que estou louco, afinal o PIB está mal

e mal no positivo, mas já existem sinais de melhoras, pequenas é verdade.

Vou comentar a publicação do IPCA de julho que foi de 0,24%,

a taxa anual caiu para 2,7% a.a. – abaixo do piso do regime de metas da

inflação. Mais importante é que as pressões de alta se deram no grupo da

Habitação: por conta da passagem da bandeira verde para a amarela, e Transporte:

com a incorporação parcial do aumento de PIS/COFINS. Assim, não fosse essas

altas atípicas provavelmente o IPCA estaria bem próximo de 0%.

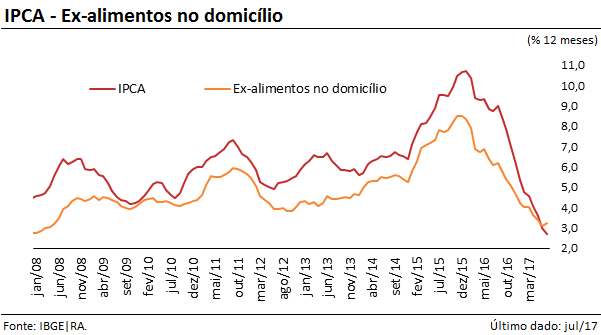

Os alimentos contribuíram significativamente nos índices de inflação

este ano, a safra agrícola espetacular colocou pressão nesse grupo. Esse efeito

está se abatendo tanto nesse grupo quanto no índice geral, como se pode

observar no gráfico a seguir.

Outro fator muito animador é o índice de difusão que mede de

certa forma a indexação dos preços. O mesmo vem caindo de forma expressiva

indicando que vivemos agora num outro ambiente inflacionário. O que eu quero

dizer com isso é que, a inflação agora não obedece mais uma relação de

dependência, aumentou ‘X” vai aumentar ”Y”, e sim, fatores específicos. Na

verdade, o único grupo que ainda guarda essa relação são os preços

administrados que sobem conforme um indexador pré-estabelecido.

Mesmos esses últimos – administrados – vem convergindo

juntamente com os preços livres, eliminando a aberração criada pela Dilma (que

delicia não ter que lembrar mais dela), como se pode notar no gráfico abaixo.

A próxima tabela peço que não mostrem

para nrnhum economista, pois ela não é correta do ponto de vista teórico. A

razão é que não me utilizei do coeficiente de sazonalidade. Porém ela serve

para que mostrar outro ponto. Calculei a taxa trimestral

de inflação, desde julho de 2016, e em seguida expressei em termos anuais.

Quero chamar a atenção de como o nível de inflação caiu de forma consistente há alguns meses. Esse fenômeno só vem se

observando agora na taxa anual, pois o efeito nesse prazo, tende a ser mais lento. Até o FED ficaria feliz com essas taxas de inflação.

Conforme projeção da Rosenberg o IPCA deverá fechar o ano em

3,3% em 2017 e projeta uma inflação de 3,9%. Muito debate surgiu, sobre o índice do próximo ano. Um dos participantes questionou a equipe técnica porque deveria

a inflação subir. Seus argumentos é que vivemos num ambiente

muito benigno, não existindo pressões visíveis de alta. A resposta foi que, os

modelos com suas premissas adotadas, convergiam para esse resultado. É inegável

que existe um certo aspecto psicológico, ao imaginar que a queda da inflação

recente é temporária, e que deve subir no futuro.

Esse assunto será debatido no tempo, mas o mais interessante

é a discussão se a inflação será de 3,9% ou 3,3%, uma diferença mínima se

consideramos os níveis de alguns anos. Naturalmente fui contestado pois essa diferença era elevada, correspondendo a 20% de variação – 0,6%/3,3%.

Sai da reunião pensando “ Não parece que esses números sejam

de um país onde o Presidente e 99% dos políticos estão envolvidos em

corrupção”.

Tudo isso é consequência de uma equipe econômica

independente e com competência. São dois Brasis.

Não vou nem perder tempo comentando a ameaça – mais

uma – que Donald Trump fez a Coréia do Norte. Não que ela seja desprezível, de

maneira nenhuma, mas não sei se o presidente americano, que está tão desgastado,

teria o poder de concretizar tamanha intimidação. A charge já diz tudo!

No post desafiando-teoria, fiz os seguintes comentários

sobre o ouro: ...” Como vocês podem

observar o ouro está indeciso. Calculo que tanto acima de US$ 1.300 como abaixo

de US$ 1.200, caso rompido, poderá desencadear um movimento direcional mais

intenso. Enquanto continuar nesse intervalo, nada pode ser dito” ...

O movimento de hoje deu mais credibilidade na opção de alta.

Se o mercado fechar acima de U$ 1.275, os comprados ganham alguns pontos.

Fui cobrado por alguns leitores porque não tinha uma posição

mais explicita e até repetiram situações minhas do passado onde em reunião com

economistas, no banco onde trabalhava, disparava “ Muito legal tudo isso, mas é

para comprar ou para vender? ” Pois é, eram outros tempos!

Como anotei no gráfico acima é bem provável que o ouro

cheque a U$ 1.300, daí em diante se passar por essa barreira forte calculo que

poderia ir até U$ 1.370. Mas esses serão dois momentos, primeiro vamos focar

nos U$ 1.300. Para sugerir um trade agora o stoploss mais justo teria que ser

U$ 1.250. Vale a pena? Só para dizer depois “eu acertei”?

Não vou me deixar levar pela provocação, fico com o

pragmatismo do compromisso com o bolso. Permaneço com as seguintes hipóteses:

1.

Sobe um pouco mais não atinge U$ 1.300 – provavelmente

vou comprar na próxima correção.

2.

Sobe e ultrapassa U$ 1.300 – compro no

rompimento.

3.

Não aguenta e retrocede, onde o dia de hoje

seria considerado como um false break - voltamos à estaca zero.

Agora quem quiser comprar não sou contra, apenas sugiro o

stoploss a U$ 1.250 e vai apertando conforme o ouro vai subindo.

Aos que querem estar no mercado com posições todos os dias,

quero relembrar que 70% do tempo os mercados gastam em correções, e em

correções, não se ganha dinheiro, ou se ganha raramente com operações ligeiras.

O SP500 fechou a 2.474, sem alteração; o USDBRL a R$ 3,1556,

com alta de 1,14%; o EURUSD a € 1,1757, sem alteração; e o ouro a U$ 1.277, com

alta de 1,27%.

Fique ligado!

Comentários

Postar um comentário