Emergentes de mãos dadas

Um estudo do banco Goldman Sachs comprova que, em situações

passadas onde a dispersão de crescimento entre os países dos mercados

emergentes foi pequena, a recuperação permanece por mais tempo. Para provar

esse sincronismo o gráfico a seguir mostra a dispersão em relação ao PIB – azul

escuro, e a dispersão em relação ao índice atual de atividade – azul claro, nos

últimos vinte anos.

Em seguida, para tornar seus resultados mais confiáveis,

realizou várias simulações para evitar algum viés que por ventura exista. Desde

a década de 1990, as recuperações dos mercados emergentes tendem a durar mais.

A baixa dispersão atual ou o alto grau de sincronicidade representam uma expansão

econômica mais longa para a região, semelhante ao que ocorreu na metade dos

anos 2000.

Fui buscar um quadro onde mostrasse a posição do Brasil em

relação aos seus pares. Na ilustração abaixo, a posição do país é bem

interessante, onde o crescimento é baixo, porém as perspectivas são de melhora.

Já em relação a política monetária e fiscal, nos encontramos

em dois extremos. Enquanto a política monetária está numa fase de afrouxamento

a política fiscal está numa etapa de aperto. Em todo caso, prefiro isso que ao

contrário.

Os últimos dados econômicos publicados no Brasil oferecem

uma certa esperança. A publicação do IBC –Br (Índice de Atividade Econômica do

BC) subiu 0,5%, as vendas ao varejo cresceram 3%, ficando acima da previsão dos

analistas.

O grande problema no momento é político, mas como os dados

vem mostrando, ainda não foram suficientes para abortar essa melhora. Se não

tivesse existido o caso Joesley, provavelmente estaríamos num ambiente mais

favorável.

Como comentei no post o-ultimo-bonde-para-lapa, a

eleição de 2018 passa a ser fundamental para nosso futuro, ou elegemos um

presidente disposto a enfrentar os lobbies, aprovando uma reforma da

Previdência decente, ou entra um populista que empurrará com mais força o país

no buraco. Se esse estudo da Goldman se

mostrar efetivo, o fator positivo seria uma economia em recuperação em 2018,

ficando mais fácil eleger um presidente no primeiro caso. Ainda existe

esperança!

A figura abaixo contabiliza os ganhos das várias classes de

ativos desde a crise de 2008. Notem que a maioria obteve valorizações muito

positivas, principalmente os títulos de renda fixa – Europe HY, EM Soverigns, EM Corportaes ..., e poucos negativos,

onde as commodities se destacam, principalmente pela queda do petróleo.

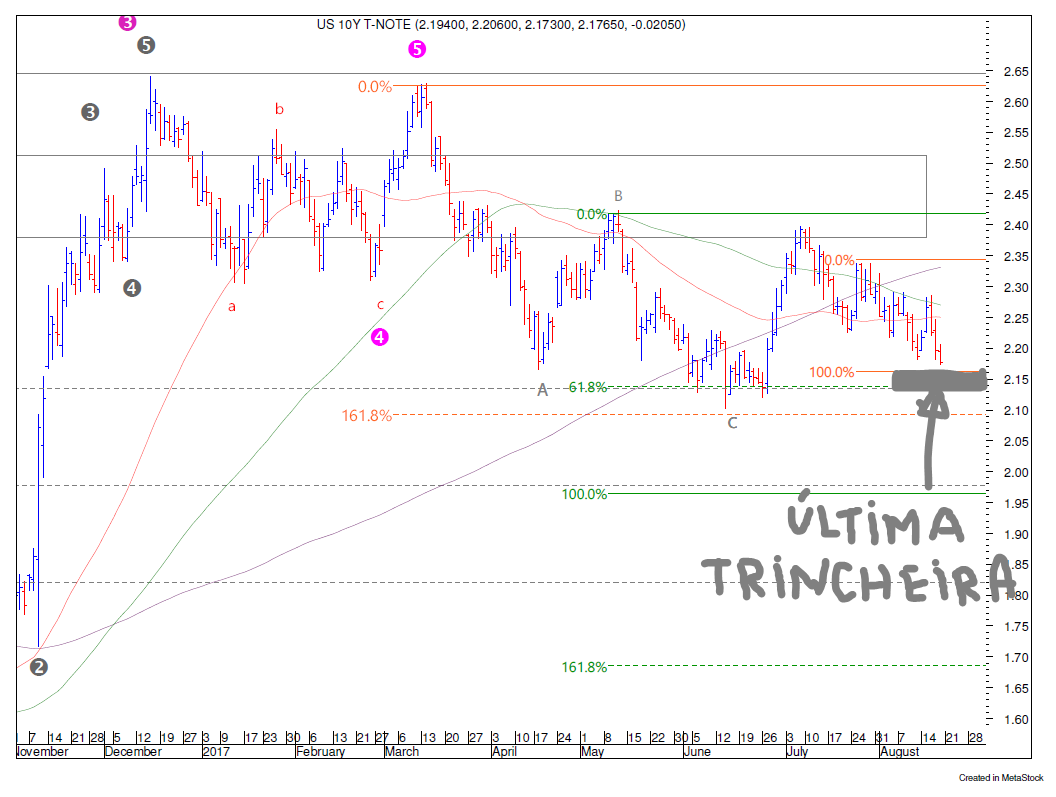

No post a-china-entra-em-ação, fiz os seguintes

comentários sobre os juros de 10 anos: ...”

conforme traçado no gráfico abaixo, entre 2,15 % - 2,40% considero como terra

de ninguém, tudo pode acontecer” ... ...” quem são os gurus de Wall Street:

“Olhe o que os bonds traders estão fazendo e esqueça os traders de bolsa”.

Nesse caso, o mercado de juros não estaria levando a sério as ameaças de Trump”

...

Em relação aos comentários acima teria duas observações: a “terra

de ninguém” está próxima de ser ameaçada pelos baixistas de juros; e os gurus

de Wall Street não estavam preocupados com o Trump, mas sim, com os dados

econômicos, principalmente de inflação, que podem fazer o FED mudar de ideia.

Para o pessoal altista de juros, onde o Mosca se inclui, sobrou somente a última trincheira, que

corresponde ao intervalo de 2,10% - 2,17%. Se essa barreira não for suficiente

para segurar os baixistas, os juros irão para 2,0%, e se mesmo assim não

aguentar depois para 1,82%.

Eu não tenho a menor ideia dos motivos que fariam os juros

cair a níveis tão baixos, pode ser tanta coisa que de nada vale a especulação

sobre o assunto. Como fundamentalista eu estaria agora buscando entender como

podem os juros estarem tão baixos, não faz o menor sentido. Mas como analista

técnico não é problema meu ter que justificar. O stoploss é o maior dos motivos

para brecar seus erros. Por outro lado, esse mecanismo preserva o tão valioso

capital e não as suas previsões.

Estamos entrincheirados para batalhar com todas as armas, se

perdemos mudamos de lado. Qual o problema? O objetivo é o bolso e não de que

lado estamos! Hahaha ....

O SP500 fechou a 2.425, com queda de 0,18%, estou alterando

o stoploss para 2.175; o USDBRL a R$ 3,1442, com baixa de 0,94%; o EURUSD a € 1,1762,

com alta de 0,34%; e o ouro a U$ 1.286, sem alteração

Fique ligado

Comentários

Postar um comentário