O BCB está arriscando

Já começam a ser publicado, alguns artigos elaborados por

economistas, alertando que a economia brasileira pode estar na eminência de uma

depressão. Esse estado econômico é definido pelo Wikipédia como “consiste num

longo período caracterizado por numerosas falências de empresas, crescimento

anormal do desemprego elevado, escassez de crédito, baixos níveis

de produção e investimento, redução das transações comerciais, alta

volatilidade do câmbio, com deflação ou hiperinflação e crise de confiança

generalizada. A depressão é mais severa que a recessão, a qual é

considerada como uma fase declinante normal do ciclo econômico”.

“Uma regra usual para se definir a depressão é a redução

drástica (cerca de 10% do PIB), ou uma prolongada recessão (três ou quatro

anos) “

Eu marquei os sintomas que já são observados em nossa

economia. Mas certamente não estamos em depressão pois o PIB cresce pouco, mas

cresce. Entretanto, em se continuando o atual cenário existe uma chance de

adentrarmos nesse quadro.

O BCB passou por uma mudança de comando recentemente, e a

nova equipe tem demonstrando um conservadorismo excessivo. Uma das armas que

existem para combater uma desaceleração econômica é a política monetária,

porém, o banco central, tem demonstrado não estar disposta a diminuir os juros

no momento. Um motivo principal seria a necessidade de aprovação da Reforma da

Previdência. A alta da inflação nos últimos meses, também deve ser um motivo de

sua preocupação.

Hoje foi publicado o IPCA -15 que variou 0,35% em maio,

abaixo da expectativa do mercado em 0,41%, e arrefecendo perante abril quando

variou 0,72%. A taxa de doze meses subiu de 4,71% para 4,93, o que já era

amplamente esperado.

Segundo a Rosenberg três movimentos são relevantes em 2019: “(i) o preço dos combustíveis reverteu

movimento de queda observado no final de 2018, passando a pressionar os preços

nos últimos meses, se mantendo em patamar elevado no começo do segundo

trimestre; (ii) por conta de efeitos climáticos, o preço dos alimentos sofreu

pressão no primeiro trimestre, com destaque para os itens in natura e os

feijões - tal movimento começou a se dissipar em abril e registra deflação em

maio, com expectativa de continuidade da queda no curto prazo; (iii) sofrendo

influência dos choques citados acima, as diversas medidas de núcleo indicam

elevação no curto prazo, não obstante, seguem orbitando o intervalo inferior do

regime de metas do Banco Central (herança benigna da inflação mais baixa dos

últimos anos e da anêmica atividade econômica)”.

Os dois indicadores favoritos do Mosca continuam dentro da normalidade. Os preços livres com ligeira

alta para 4,3%, e o índice de difusão estável ao redor de 57%.

Para o índice fechado do mês, a Rosenberg projeta uma taxa mensal

de 0,20%, com uma previsão de 4% para 2019.

O leitor poderia se perguntar qual é a diferença de baixar

os juros já ou esperar a aprovação da Reforma da Previdência. A resposta é que

economia não é uma ciência exata, a expectativa também faz parte do modelo,

sendo assim, se nesse meio termo os indicadores continuarem piorando, mais

empresas passarão por dificuldade aumentando a inadimplência, fazendo com que

os bancos limitem a concessão de crédito, levando a um ciclo vicioso.

O economista Luis Paulo Rosenberg explicita de forma

figurativa a diferença da política monetária quando uma economia está aquecida

ou deprimida. Se você amarra um boi com uma corda, e ele está arisco, você

consegue segurar sempre, nem que tenha que colocar 10 pessoas, já no caso

inverso, se está largado, pode deixar a corda totalmente frouxa que ele não se

mexe. E assim que funciona também na economia, basta ver o que ocorre no Japão.

Além disso, o efeito do movimento dos juros, tem um efeito defasado

de 9 meses. Sendo assim, já estaríamos

no segundo semestre de 2020, na melhor das hipóteses. Isso sem contar, que pode

ser tarde demais, o que poderia induzir uma taxa real de juros negativa - SELIC

a 4% a.a.- 3% a.a.?

Ser conservador nem sempre é bom. Não vejo porque o BCB não

devesse arriscar agora, diminuindo os juros. Se a reforma não passar ou alguma

coisa de ruim acontecer, volta a subir, qual seria o problema?

Ontem foram publicados os PMI dos EUA e os resultados foram

muito ruins, consequência das mediadas adotadas pelos americanos na Guerra

Comercial.

Veja os comentários de Chris Wiiliamson, economista chefe da

Markit "O crescimento da atividade comercial desacelerou drasticamente em

maio, à medida que as preocupações da guerra comercial aumentaram e a incerteza

derrubou ainda mais o crescimento dos livros e a confiança dos

empresários"

“Um declínio no PMI para o menor nível durante três anos

empurra os dados da pesquisa para um nível historicamente consistente com o PIB

crescendo a uma taxa anualizada de apenas 1,2% em maio. Pior ainda pode estar

por vir, pois os ingressos de novos negócios mostraram o menor aumento visto

deste lado da crise financeira global. A confiança das empresas, entretanto,

caiu para o menor nível desde, pelo menos, 2012, fazendo com que as empresas

apertassem os cintos, principalmente no que diz respeito à contratação. O

crescimento do emprego em maio foi o mais fraco visto por mais de dois anos”.

Nada animador. Acredito que o Presidente Trump não tem ideia

do estrago que ele poderá causar na economia mundial e americana. Todo o parque

industrial foi construído durante décadas considerado a maneira mais eficiente

de se produzir. Com essas novas alíquotas, as decisões podem ser bem

diferentes, e pior, está levando a batalha para o campo político.

No post china-no-raio-x, argumentei as razões que me

fizeram abandonar um trade que se mostrou lucrativo: ... “poderia entrar de novo no trade com uma

pequena diferença no nível que sai. Mas não me motiva. Poderia advogar que o

juro pode ir para os dois lados, com uma maior inclinação para a queda. Se esse

último for o caso, estaríamos bem próximo, de onde pretendia zerar a posição –

2,30%, o que iria gerar um retorno de 0,70%. É muito pouco, prefiro esperar

oportunidades melhores” ...

Agora Inês é morta! Nesta semana a taxa atingiu a mínima de

2,29%, exatamente onde eu teria zerado a posição. O que fazer daqui em diante?

No gráfico de mais longo prazo apresento a opção que considero mais

interessante.

O próximo movimento deverá ser de alta dos juros, desde de

que, a área apontada no gráfico acima em vermelho não seja rompida. Nesse caso,

o juro deveria subir até 2.75% - 2.90%. Esse movimento deve ter a duração de

alguns meses.

Com esses parâmetros na mão o Mosca poderia sugerir um trade para alta de juros, com um stoploss

a 2,25%, apresentando um bom risco x retorno. Ocorre que, alguns outros fatores

técnicos sugerem uma possível continuidade do movimento de queda até 2%. Embora

as condições sejam favoráveis em termos de risco, do ponto de vista técnico não

é convincente. Se algum leitor quiser arriscar não sou contra, mas prefiro

aguardar mais evidencias.

O recado mais importante que se pode tirar sobre esse

mercado, é que, não ficaria vendido – aposta que o juro continua caindo. Mas se

mesmo assim deseja continuar vendido, colocaria um stoploss muito curto.

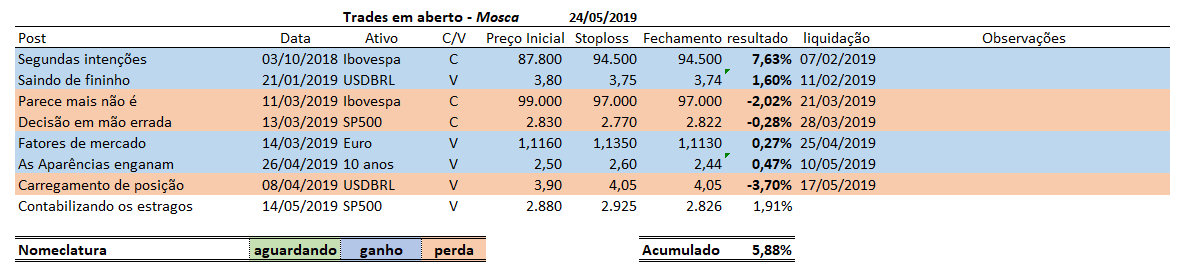

O SP500 fechou a 2.826, com queda de 0,14%; o USDBRL a R$

4,0172, com queda de 0,53%; o EURUSD a € 1,1206, com alta de 0,24%; e o ouro a

U$ 1.284, com alta de 0,12%.

Fique ligado!

Comentários

Postar um comentário