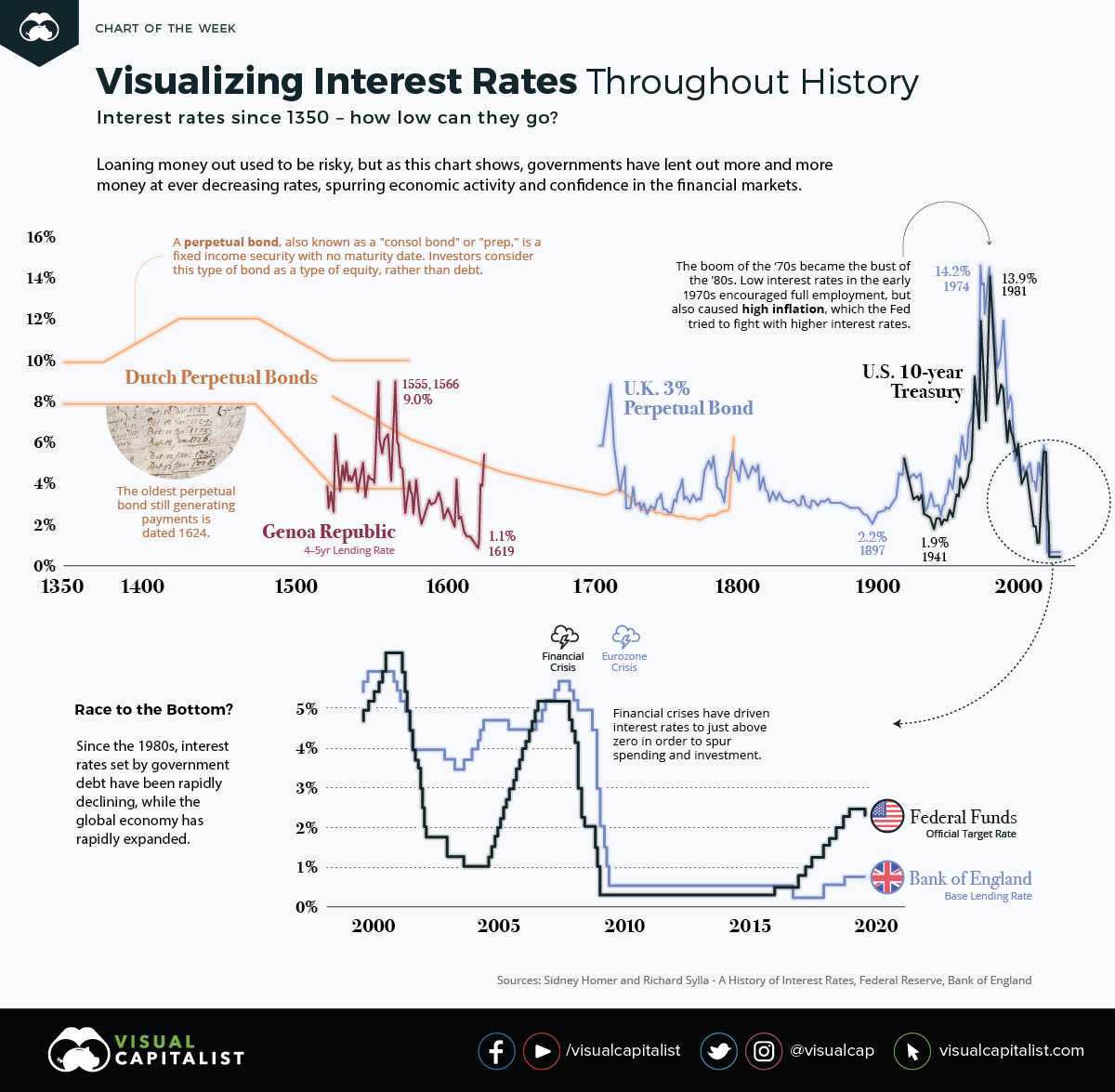

Perspectiva histórica dos juros

Hoje, vivemos em um ambiente de baixa taxa de juros, onde o

custo dos empréstimos para governos e instituições é menor que a média

histórica. É fácil ver que as taxas de juros estão baixas, mas, como se pode

verificar a seguir, elas também estão no nível mais baixo dos últimos 670 anos.

O gráfico a seguir, aponta a evolução das taxas de juros em diversos países.

O comércio trouxe muitas boas ideias para a Europa, ajudando

a estimular o Renascimento e o desenvolvimento da economia monetária.

Os principais portos e países comerciais europeus, como a República de Gênova

ou a Holanda durante o período da Renascença, ajudam a fornecer uma boa

indicação do custo dos empréstimos no início da história das taxas de juros.

República de Gênova: 4-5 anos Taxa de empréstimo

Gênova tornou-se associado júnior do Império Espanhol, com banqueiros genoveses

financiando muitos dos empreendimentos estrangeiros da coroa espanhola.

Os banqueiros genoveses forneceram à família real espanhola crédito e renda

regular. A coroa espanhola também converteu remessas não confiáveis de prata

do Novo Mundo em capital para novos empreendimentos através de banqueiros em

Gênova.

Um título perpétuo é um título sem data de vencimento. Os investidores podem tratar esse tipo de título como um patrimônio, não como dívida. Os emissores pagam um cupom em bônus perpétuos para sempre e não precisam resgatar o principal - como os dividendos de uma empresa de primeira linha.

Em 1640, havia tanta confiança na dívida pública da Holanda que tornou possível o refinanciamento da dívida pendente com uma taxa de juros muito mais baixa de 5%.

Os mutuários provinciais e municipais holandeses emitiram três tipos de dívida:

Notas promissórias (Obligatiën): Dívidas de curto prazo, na forma de títulos ao portador, que eram prontamente negociáveis

Títulos resgatáveis (Losrenten): Pagavam juros anuais ao detentor, cujo nome aparecia em um livro de dívida pública até o pagamento do empréstimo

Renda vitalícia (Lijfrenten): juros pagos durante a vida do comprador, onde a morte cancela o principal

Ao contrário de outros países em que os banqueiros privados emitiram dívida pública, a Holanda lidou diretamente com os possíveis detentores de títulos. Eles emitiram muitos títulos de pequenos cupons que atraíram pequenos poupadores, como artesãos e muitas vezes mulheres.

Rule Britannia: Fundos consolidados

Em 1752, o governo britânico converteu todas as suas dívidas pendentes em um título, as Anuidades Consolidadas de 3,5%, a fim de reduzir a taxa de juros paga. Cinco anos depois, a taxa de juros anual dos títulos caiu para 3%, ajustando os títulos como Anuidades consolidadas de 3%.

A taxa do cupom permaneceu em 3% até 1888, quando o ministro

da Fazenda converteu as Anuidades Consolidadas de 3%, juntamente com Anuidades

Reduzidas de 3% (1752) e Novas Anuidades de 3% (1855), em um novo título - o

Estoque foi consolidado a 2,75%. A taxa de juros foi reduzida ainda mais para

2,5% em 1903.

As taxas de juros voltaram a subir brevemente em 1927, quando Winston Churchill emitiu um novo título do governo a 4%, como um refinanciamento parcial dos títulos de guerra da Primeira Guerra Mundial.

Ascenção americana: Notas do Tesouro dos EUA

As taxas de juros voltaram a subir brevemente em 1927, quando Winston Churchill emitiu um novo título do governo a 4%, como um refinanciamento parcial dos títulos de guerra da Primeira Guerra Mundial.

Ascenção americana: Notas do Tesouro dos EUA

O Congresso dos

Estados Unidos aprovou uma lei em 1870, autorizando três questões de

consolidação, separadas com privilégios de resgate após 10, 15 e 30 anos. Esse

foi o começo do que ficou conhecido como Letras do Tesouro, a referência

moderna para as taxas de juros.

A grande inflação da década de 1970

A grande inflação da década de 1970

Na década de 1970, o mercado de ações global estava uma bagunça. Durante um período de 18 meses, o mercado perdeu 40% de seu valor. Por quase uma década, poucas pessoas queriam investir em mercados públicos. O crescimento econômico foi fraco, resultando em taxas de desemprego de dois dígitos.

As políticas de juros baixos do Federal Reserve no início dos anos 70 incentivaram o pleno emprego, mas também causaram inflação alta. Sob nova liderança, o banco central posteriormente reverteria suas políticas, elevando as taxas de juros para 20% em um esforço para restaurar o capitalismo e incentivar o investimento.

Olhando para o futuro: dinheiro barato

Desde então, as taxas de juros estabelecidas pela dívida do governo têm diminuído rapidamente, enquanto a economia global se expandiu aceleradamente. Além disso, as crises financeiras levaram as taxas de juros pouco acima de zero, a fim de estimular gastos e investimentos.

Nunca na história do mundo, os juros estiveram tão baixos. Como se pode notar no gráfico acima, em nenhum momento se aproximou de 0%, quiça negativo. Também é visível períodos aonde os juros sobem consideravelmente de forma abrupta, provavelmente por alguma barbeiragem da autoridade monetária. Parece claro, que em algum momento isso (descontrole) deve acontecer, se é agora ou daqui a 10 anos faz muita diferença!

No post e-uma-miragem-ou-e-real, fiz os seguintes

comentários sobre o Ibovespa: “... “Na região em

amarelo, compreendida entre 106.000/104.500, podemos considerar normal; abaixo,

e até 103.500 (vermelho), o nível de retração pode se considerar estendida; e

no máximo (verde), a contenção deveria se reter pela reta cinza, ao redor de

102.000” ...

Depois de uma

recuperação na semana passada que poderia indicar o reinicio da alta,

objetivando romper o nível de 110 mil, sofreu um retrocesso nesta semana,

colocando em questão essa hipótese – de alta. Um dos possíveis motivos se

refere aos maus resultados da balança de pagamentos publicada ontem, que por

sua vez, culminou com o rompimento do nível de R$ 4,20 para o dólar.

O leitor pode estar

se perguntando, porque o dólar subiu nestas últimas semanas. Existem alguns

motivos que podem justificar essa deterioração, mas na opinião do Mosca o

principal é a queda de todas as moedas emergentes em relação ao dólar conforme

se pode notar a seguir.

Uma outra dúvida

que pode surgir é: porque então o dólar em relação ao real sobe hoje 0,88%,

enquanto o mesmo movimento não se observa nos outros emergentes? Não é porque o

Mosca deu um call de compra de dólar, mas sim, porque em rompimentos

como a ocorrida hoje, a reação é mais violenta. No fechamento as cotações

recuaram consideravelmente das máximas. Isso pode indicar a possibilidade de um

false break, sendo assim, vou sair da posição no fechamento a R$ 4,2350.

Pelo sim, pelo não, o dólar apresentou um movimento que gera duvida de sua

continuidade.

Esse movimento do

dólar, não se trata da maioria das desvalorizações ocorridas no passado, onde o

motivo era uma piora do “risco Brasil”, mas por uma conjuntura internacional.

Sendo assim, não deveria ter influência na bolsa brasileira de forma

generalizada, e sim de forma especifica, penalizando as empresas com passivo em

dólares e beneficiando as com ativos em dólares.

O SP500 fechou a

3.140, com alta de 0,22%; o USDBRL a R$ 4,3250, com alta de 0,25%; o EURUSD a € 1,1025, com alta de

0,11%; e o ouro a U$ 1.462, com alta de 0,53%.

Fique ligado!

Comentários

Postar um comentário