Você investiria numa SPAC?

Antes que meu amigo pergunte, SPAC – Special Purpose Acquisition Company, são empresas formadas por

indivíduos para facilitar investimentos em IPO.

Você investiria em uma empresa que não pudesse lhe dizer

qual é o seu negócio? O Wall Street Journal publicou uma matéria sobre esse

veículo.

Alguns, na verdade, estão fazendo isso em quantias recordes.

As empresas de cheques em branco, também conhecidas como empresas de aquisição

de propósito específico, ou SPACs, são companhias listadas que levantam

dinheiro de investidores para ir e comprar uma empresa ainda não identificada.

Os retornos para os investidores podem ser enormes, mas, em

média, não são excelentes. Investir às cegas parece ser tão arriscado quanto pinta.

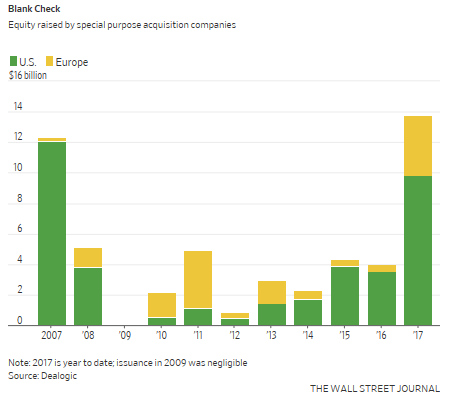

Em 2017, houve quase US $ 14 bilhões em novas ações

listadas em cheques em branco, um recorde, superando a emissão global de US $

12,3 bilhões em 2007, e dando a impressão de que, tudo está em alta. Entre 2007

e 2017, as listagens foram menores e as emissões tiveram média inferior a US $

3 bilhões por ano.

O boom do SPAC de hoje é impulsionado pelo mesmo motivo de

2007: grandes somas de dinheiro tentando encontrar um investimento com qualquer

retorno meio decente. E os fundos de private equity, que já têm mais dinheiro

para investir do que em qualquer outro momento da história, também estão

patrocinando cada vez mais as SPACs, para comprar ativos que não atendem aos

objetivos de retorno de seus fundos privados. Empresas como Carlyle, Fortress,

Riverstone e TPG estão por trás de grandes negócios este ano.

Os SPACs tendem a envolver executivos com pedigree. Os

ativos de energia são um grande foco dos EUA. Os SPACs e o ex-CEO da Anadarko,

James Hackett, estiveram envolvidos em um dos maiores deste ano: a Silver Run

Acquisition Corp. II, de US $ 1 bilhão.

O desempenho das empresas de seleção no escuro, varia. Muito

perto de devolver o dinheiro dos investidores, chegando ao final da sua típica

duração de dois a três anos, sem encontrar um negócio. De quase 300 SPAC

listados nos EUA desde 2003, 80 já fecharam, e retornaram o dinheiro, enquanto

os 151 que completaram um negócio obtiveram um retorno de 5,1%. Isso se compara

a 9,4% para o SP 500 no mesmo período. (Outros 40 SPACs estão procurando sua

aquisição, enquanto 12 anunciaram um acordo, mas ainda estão para concluí-lo.)

No entanto, a média dos SPAC abrange uma gama muito ampla de

resultados entre uma amostra relativamente pequena. Milos Vulanovic, professor

da escola de negócios Edhec em Paris, que estuda os SPACs, diz que, em média,

eles têm um desempenho ruim, mas encontrou fatores comuns para alguns que se

saem bem. Os SPACs focados na indústria naval, por exemplo, tiveram um

desempenho particularmente bom, retornando uma astronômica média de 154%. Mas,

novamente, isso é uma pequena amostra.

Alguns performam muito bem: o Centennial Resource

Development, gerou retornos totais de 107% desde abril de 2016. Outros tem

retornos ruins: A Freedom Acquisition comprou o gestor de fundos de hedge GLG

em 2007, mas depois de perder aproximadamente metade do seu valor, foi retirado

três anos depois, pelo Man Group.

O problema para os investidores é que é difícil dizer qual

será o quê, antes ou até mesmo quando eles fazem um acordo: os mesmos patrocinadores

podem fazer negócios ruins e bons. O método para a loucura do SPAC parece ser

que eles são um jogo de alto risco.

Então, gostaram? Fiquei pensando para quem eu daria um

cheque em branco. Cada um de nós talvez identifique um ou dois, e olhe lá. Mas

não parece impossível à primeira vista. Porém, certamente seria um valor muito

pequeno de seu patrimônio, algo em torno de 1%, ou menos, e acredito que é

dessa forma que esses recursos são captados. Sendo assim, para captar U$ 1,0

bilhão, os detentores desse capital deveriam ter um patrimônio somado de U$ 100

bilhões.

Isso é coisa para peixe muito, muito grande. Espero que a

matéria seja de interesse dos leitores, pois quem sabe algum dia chegue a hora?

Hahahaha...

No post surpresas-antigas, fiz os seguintes comentários

sobre o Ibovespa: ...” entraremos de novo no mercado a 93.000, com um stoploss a 91.000. Se

isso acontecer, acredito que o objetivo anterior de 110 mil poderá ocorrer na

sequência” ... ...” O que pode ocorrer de errado? Inicialmente o meu objetivo

de queda, proposto anteriormente, pode estar em curso. Para tanto, basta a

bolsa cair abaixo de 90.000; segundo, o nível de 93.000 não ser atingido e o

Ibovespa ultrapassa a marca de 98.500” ...

Nenhuma, nem outra, por enquanto a bolsa brasileira não

violou os níveis traçados acima. O gráfico a seguir apresenta a sugestão de

trade proposta na semana anterior. A indefinição dessas últimas semanas, mesmo

em níveis próximos a máxima, não inviabiliza essa estratégia.

Assim como as bolsas no exterior estão subindo em virtude de

um possível acordo comercial entre a China e os EUA, os efeitos também são

sentidos por aqui. Desta forma, a possibilidade de uma frustração no exterior,

ou qualquer notícia ruim no Brasil, podem originar o recuo proposto.

O SP500 fechou a 3.793, sem variação; o USDBRL a R$ 3,7492,

sem variação; o EURUSD a € 1,1391, com alta de 0,29%; o ouro a U$ 1.329, com alta de

0,15%.

Fique ligado!

Comentários

Postar um comentário