Banco Central não é para amadores #ibovespa

Só quem passou

por muitas crises sabe como a função exercida no Banco Central é extremamente

técnica. Vale a pena comentar o que aconteceu na Suécia, um país desenvolvido. No

Outono de 1992, o Riksbank aumentou a taxa de juro para 500%, a fim de defender

coroa. Essa defesa falhou, e a coroa sofreu elevada desvalorização diante do

dólar. Esse

desenvolvimento dramático teve sua origem na grave recessão internacional dos

anos 1990 e nos efeitos colaterais da reunificação alemã.

Como essa,

existiram várias que eu presenciei, e posso garantir que a função de um banco

central não é se sentar numa mesa de botequim tomando uma cerveja e decidir

qual será a taxa de juros — como Lula imagina, que é ignorante em assuntos

econômicos.

Fernado Haddad,

ministro que tem se mostrado mais equilibrado — vamos ver por quanto tempo —,

achou um nome para substituir o diretor de política monetária do BCB: Gabriel

Galípolo, seu braço direito atual no Ministério da Fazenda.

Como não o

conhecia, fui buscar mais informações sobre o que pensa e sobre sua

qualificação. É Bacharel em economia e mestre em Economia Política pela PUC,

uma Universidade enviesada e de segunda linha em termos de ranking.

Especula-se

que sua indicação será um primeiro passo dentro do BC, e que ele assumiria a

presidência quando Campos Neto terminasse seu mandato em dezembro de 24. Caso

isso ocorra, será um enorme downgrade para quem já teve Ilan Goldfajn e

Campos Neto, ambos com formação nas melhores escolas internacionais, além de

serem mais experientes profissionalmente.

Mas esses

fatores não seriam suficientes para desqualificá-lo, embora algumas declarações

de Galípolo vão em sentido inverso do que se esperaria de um presidente de um

banco central. Em entrevista ao Estadão, disse que pretende ser um facilitador da

condução das políticas monetárias e fiscal, fazendo o meio de campo entre o BC

e Fazenda. Essa ideia não faz o menor sentido, pois existe um conflito de interesses

entre esses dois órgãos, razão da independência do BC. À Folha de São Paulo, respondendo

à pergunta sobre a sua possível indicação à presidência, afirmou: “estou à disposição

do Lula”. Como assim, ele deveria estar à disposição não do presidente da República,

mas da população, como guardião da moeda e não do interesse do governo.

Mas antes de

se especular sobre um futuro longínquo, sua indicação poderá ser um tiro no pé

para o governo. Como será voz minoritária no Comitê de política monetária, se

nas votações se colocar contrário à posição da maioria, os juros futuros

poderão subir ao invés de cair, pela insegurança que sua posição traria como

presidente do BC.

Além da

definição das taxas de juros, o presidente de um banco central tem diversos

outras matérias tão importantes, como a solvência dos bancos — problema que não

enfrentamos no Brasil há algumas décadas, mas que pode surgir. Sobre esse tema,

Bill Dudley traça duras críticas ao Fed pela não sinalização do risco que o

aumento de juros representaria ao sistema bancário americano.

O Federal Reserve fez um bom trabalho ao assumir a

responsabilidade por seu papel na crise dos bancos regionais dos EUA. Mas ainda

há uma área em que fica aquém: reconhecer sua incapacidade de sinalizar os

riscos que o aumento das taxas de juros representaria para o sistema

financeiro.

A análise do Fed sobre a falência do Silicon Valley Bank é

extraordinariamente franca. Ele conclui claramente que os supervisores

bancários não “avaliaram plenamente a extensão das vulnerabilidades”, que não

“tomaram medidas suficientes para garantir” que os problemas fossem resolvidos

com rapidez suficiente e que altos funcionários “impediram a supervisão eficaz

reduzindo os padrões, aumentando a complexidade e promovendo uma abordagem de

supervisão menos afirmativa.”

No entanto, a avaliação do Fed deve ser mais ampla.

Especificamente, deve explicar por que o monitoramento da estabilidade

financeira do banco central não identificou o perigo criado por suas escolhas

de política monetária, que resultaram no maior e mais acentuado aumento das

taxas de juros desde o início dos anos 1980.

Em seu Relatório de Estabilidade Financeira de novembro de

2022, o Fed expressou preocupação com os riscos de financiamento de fundos

mútuos do mercado monetário, stablecoins e fundos mútuos de títulos. Mas considerou

os riscos dos bancos “baixos, devido às suas grandes participações em ativos

líquidos e à dependência limitada de financiamento no atacado”. O último

relatório, divulgado esta semana, aborda a questão dos bancos regionais que

financiam investimentos de longo prazo e sensíveis a juros com depósitos

incertos e não garantidos — talvez tarde demais para fazer uma diferença.

Mais importante, o Fed ainda não reconheceu adequadamente

duas maneiras importantes pelas quais a política monetária contribuiu para a

crise.

Primeiro, ao se comprometer a manter as taxas de juros de

curto prazo próximas de zero até que a economia atingisse o pleno emprego e a

inflação ultrapassasse 2%, o Fed assegurou que demoraria muito no aperto da

política monetária. Quando a inflação disparou, ele teve que aumentar as taxas

mais rápido e mais alto do que faria se tivesse sido mais preventivo. Como

resultado, gerou um choque significativamente maior nos custos de financiamento

dos bancos e no valor de seus investimentos de longo prazo.

Em segundo lugar, o programa de flexibilização quantitativa

do Fed, ao trocar dinheiro por títulos, inundou o sistema bancário com reservas

e depósitos. No ambiente de taxas baixas de 2020 e 2021, isso naturalmente

tentou alguns bancos a aumentar os ganhos comprando ativos de renda fixa de

longo prazo e rendimento mais alto. Ao longo dos dois anos, seus títulos de

investimento aumentaram em US$ 1,8 trilhão, para US$ 5,8 trilhões, enquanto os

depósitos aumentaram quase US$ 5 trilhões, para US$ 18 trilhões. Os bancos

também alongaram os vencimentos de suas participações: a parcela de títulos de

investimento superior a 3 anos aumentou de 71% para um pico de 78%.

As autoridades do Fed destacaram essas questões em uma

apresentação em fevereiro de 2023 ao Conselho. Em sua entrevista coletiva na

semana passada, o presidente Jerome Powell minimizou a importância do

relatório. “Não foi apresentado como uma situação urgente ou alarmante”, disse

ele. “Foi apresentado como um tipo de coisa informativa e não decisiva.” No

entanto, as questões destacadas mostraram-se extremamente importantes para

vários bancos, pois as taxas de juros mais altas comprimiram suas margens de

juros líquidas e reduziram o valor de mercado de seus títulos de longo prazo.

Vejo três lições para o Fed. Primeiro, o Comitê Federal de

Mercado Aberto deve considerar os riscos de estabilidade financeira em suas

decisões de política monetária. Se tivesse começado a apertar antes, o choque

de juros teria sido menor, com consequências menos severas.

Em segundo lugar, o presidente e o FOMC devem assumir a

responsabilidade final pela estabilidade financeira, em vez de delegar ao

vice-presidente a supervisão. Seu trabalho de combater a inflação tornou-se

muito mais complexo agora, porque é difícil saber o quanto a crise bancária vai

restringir o crédito e como isso vai reduzir a atividade econômica.

Em terceiro lugar, os funcionários do Fed que supervisionam

a economia, a estabilidade financeira, a regulamentação e a supervisão devem

trabalhar juntos. Somente eliminando os silos organizacionais o Fed pode

entender completamente como as decisões em uma área afetam outras. A otimização

dos resultados dentro de cada segmento é inferior à otimização de todo o

portfólio.

O relatório do Fed sobre o SVB é um passo louvável. Mas,

embora necessário, pode não ser suficiente para evitar futuras instabilidades

financeiras e turbulências econômicas.

Administrar um banco central não é coisa para amadores.

A taxa de inflação pelo CPI para o mês de abril ficou em

4,9% em linha com as previsões. O banco JPMorgan tem publicado uma expectativa

para a bolsa em função dessa publicação que se encontra a seguir. A conferir no

final do dia.

Ficou devendo!

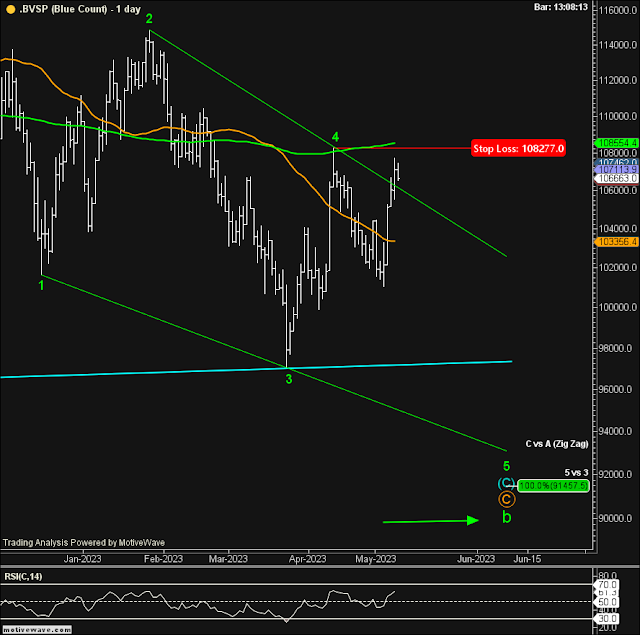

No post a-media-engana fiz os seguintes comentários sobre o Ibovespa: ...” Dentro de todas as estratégias que eu acompanho do Ibovespa, e não são poucas, essa apresentada ainda me parece a mais provável. Na semana passada, após ensaiar uma recuperação, levou um tombo ontem colocando a bolsa muito próxima do nível psicológico de 100 mil” ...

A mínima atingida foi de 101,7 mil acima do patamar indicado, em seguida iniciou um movimento de alta. Eu cheguei a pensar num trade de venda que não implementei, afinal, a bolsa brasileira não apresenta uma boa direção como venho enfatizando. Por enquanto continuo com a hipótese de queda embora esteja muito próxima de ser eliminada como aponta o gráfico a seguir.

Por outro lado, estou próximo de mudar de camisa e sugerir um trade de compra.

- David bem que você fala, troca de posição e nem

vermelho fica! Como assim passar de venda para compra com essa visão horrível

que você tem do governo?

Como sabe bem, as 5 ondas é o que eu busco para orientação e

tanto faz se sou a favor ou contra o governo!

O SP500 fechou a 4.137, com alta de 0,45%; o USDBRL a R$

4,9506, com queda de 0,71%; o EURUSD a € 1,0979, com alta de 0,17%; e o ouro a

U$ 2.030, com queda de 0,18%.

Fique ligado!

Comentários

Postar um comentário