Procura-se uma razão II #usdbrl

Como comentei na última sexta-feira, estou dando

continuidade ao assunto: causas da alta das bolsas internacionais. A

possibilidade de entrar numa nova era não garante que as bolsas subam — ao

contrário, caem de início, como ocorreu das outras vezes. Um leitor fez o

seguinte comentário sobre o valor dessas ações:

“Essas injeções de liquidez

tornaram os mercados de ações disfuncionais e formadores de bolhas. Esse caso

da NVDA é bizarro. Empresa de quase 800 BI de dólares, tem quase 8 Bi de EBITDA

e apenas 4 Bi de lucro. Isso com os juros americanos a 5%! O que o mercado

projeta de crescimento para essa empresa? O que o mercado projeta de

crescimento para empresas gigantes como Apple, Google, Microsft e Amazon que já

valem trilhões?”

Seus argumentos são válidos; será que o céu é o limite

agora? Lance Roberts, em seu post Real Investment Advice levanta alguns pontos

que devem ser considerados se existir uma repetição da história.

A revolução da inteligência artificial, ou "IA",

está logo ali. A mídia financeira e as manchetes estão fervilhando com

histórias de "IA" generativa e a subsequente "revolução

industrial".

Não surpreende que as atenções se voltaram para a IA, com o

lançamento do ChatGPT. Os benefícios já são aparentes com a incorporação da IA

nos mecanismos de busca. Até mesmo vídeos do TikTok sobre "ganhar um

milhão" usando IA indicam porque as ações associadas à IA subiram

nos últimos meses.

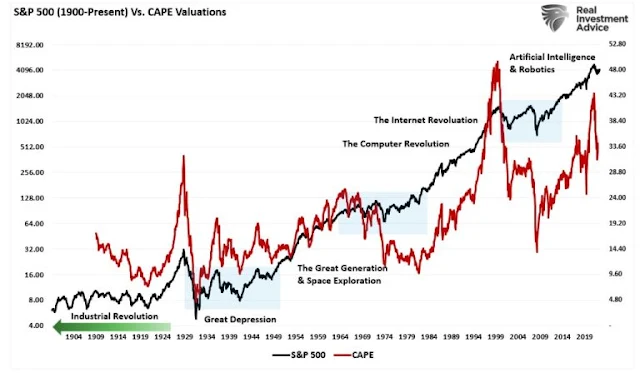

A Revolução Industrial é muitas vezes considerada um evento contínuo

desde 1800 até o presente. No entanto, entende-se melhor como uma série de

mudanças de paradigma. A primeira, que começou no final do século 18, foi

impulsionada pela mecanização e pela energia a vapor. A produção em massa, a

eletricidade e a linha de montagem fomentaram a segunda, que durou até o início

do século 20. A terceira, que começou após a Segunda Guerra Mundial, introduziu

saltos gigantescos na exploração espacial, computadores, automação e

tecnologias da informação.

A quarta mudança de paradigma está ocorrendo agora. Esta

revolução engloba o advento de tecnologias exponenciais, de inteligência

artificial e máquinas inteligentes a robótica, blockchain e realidade virtual.

Essas tecnologias já têm impactado como vivemos por mais de uma década.

Esses booms proporcionaram grandes oportunidades,

pois as inovações ofereceram grandes oportunidades de investimento para

capitalizar os avanços. Cada fase levou a retornos estelares do mercado que

duraram uma década ou mais, à medida que os investidores perseguiam

oportunidades emergentes. (Voltaremos a essas áreas sombreadas de azul daqui

a pouco.)

Estamos vivendo mais um desses "booms" especulativos à medida que a "IA generativa" domina a imaginação dos investidores. O gráfico abaixo compara a "Revolução Dot.com/Internet" de 1999 no composto Nasdaq versus a revolução da "IA generativa" de 2023.

Se essa analogia se mantiver, indica que permanece a oportunidade de capitalizar o impacto da "IA" de uma perspectiva de investimento.

Mas e aquelas áreas de sombra azul?

Embora o fascínio da "IA" certamente faça com que os investidores salivem com o perfil do retorno potencial, o problema da avaliação permanece. Como mostrado, apesar dos avanços tecnológicos feitos a partir da exploração espacial, da internet ou mesmo da "IA", a supervalorização pode levar a longos períodos de estagnação.

Ao longo da história, as baixas avaliações precederam os melhores períodos de retorno do investimento. Isso porque as avaliações baixas permitiram várias expansões, já que os investidores poderiam "pagar" pelo crescimento esperado dos lucros. Por exemplo, em 1994, os investidores podiam comprar ações da Microsoft (MSFT) a uma relação preço/receita de aproximadamente três. À medida que a internet crescia e mais computadores eram necessários para se conectar à internet, as vendas para a Microsoft aceleraram. Hoje, as ações da Microsoft estão sendo negociadas a mais de 11 vezes o preço/receita. As expectativas são de que a IA alimente outro enorme boom de receita.

No entanto, aí está o problema das avaliações. Com 11x preço/receita,

há pouca margem de erro. Um bom lembrete da importância das avaliações foi o

comentário feito por Scott McNeely. Scott foi o CEO da Sun Microsystems no auge

da revolução Dot.com em 1999.

"Com 10 vezes o faturamento, para te dar um

payback de 10 anos, eu tenho que te pagar 100% do faturamento por 10 anos

seguidos em dividendos. Isso pressupõe que eu possa obter isso

pelos meus acionistas. Eu não suponho que tenho custo zero de

produtos vendidos, o que é muito difícil para uma empresa de informática. Isso

pressupõe despesas zero, o que é muito difícil com 39 mil funcionários. Isso

pressupõe que eu não pague impostos, o que é muito difícil. E isso pressupõe

que você não pague impostos sobre seus dividendos, o que é meio ilegal. E

isso pressupõe que, com P&D zero para os próximos 10 anos, eu possa manter

a taxa de execução de receita atual. Agora, tendo feito isso, algum de

vocês gostaria de comprar minhas ações a US$ 10? Você percebe o quão ridículas

são essas suposições básicas?"

Este é um ponto importante. Com uma relação preço/receita de

dois, uma empresa precisa aumentar as vendas em cerca de 20% ao ano. Essa taxa

de crescimento apenas manterá uma apreciação de preços normalizada necessária

para manter essa relação. Em 11 vezes, a taxa de crescimento de vendas

necessária para manter essa valorização é astronômica.

Mas não é só a Microsoft. A tabela abaixo lista as empresas

do S&P 500 negociando a cinco vezes a receita ou mais. Destaquei algumas

das empresas mais visíveis discutidas na grande mídia.

Sim, muitas dessas empresas se beneficiarão da adoção da "IA". No entanto, é difícil justificar, mesmo sob suposições otimistas, que o crescimento da receita suportará os múltiplos pagos hoje.

Até o ChatGPT sugeriu o mesmo.

"Pagar mais de cinco vezes o preço das vendas por um

investimento pode representar vários problemas potenciais para os investidores, incluindo

risco de sobrevalorização, lucros instáveis, saturação do mercado, pressão

competitiva e fatores específicos do setor. Como tal, os investidores

devem realizar uma due diligence completa e considerar vários fatores

financeiros e não financeiros antes de tomar qualquer decisão de

investimento."

Ou, como brincou Warren Buffett:

"Preço é o que se paga. Valor é o que você

obtém."

Já assisti isso antes

"Talvez desta vez seja diferente. Essas palavras,

supostamente as mais perigosas de serem proferidas no campo dos investimentos,

vieram à mente em meio aos pops frenéticos nas ofertas públicas iniciais

altamente esperadas recentemente. – Randall Forsyth, "Tons de 1999".

Para quem já viveu dois "verdadeiros" mercados em

baixa, a imagem de pessoas tentando "trocar" seu caminho

para riquezas é familiar. A recente alta de qualquer

coisa relacionada à "IA" não é novo.

As empresas que avançaram independentemente da receita real, ganhos ou avaliações estavam na vanguarda da revolução da internet. Como tal, muitos pensavam que "as árvores poderiam crescer para o céu". Existiam infinitas possibilidades de como a internet mudaria nossas vidas, o local de trabalho e o futuro. Embora a internet tenha de fato mudado nosso mundo, a realidade de avaliações e crescimento de lucros acabou "revertida".

É crucial lembrar que, embora as avaliações sejam essenciais

para o eventual resultado de fases especulativas do mercado, é um péssimo

indicador de timing do mercado. Preço mede a "psicologia"

atual do "rebanho" e é a apresentação mais precisa

da dinâmica comportamental do organismo vivo que chamamos de

"mercado".

Estamos atualmente em uma fase especulativa sobre a "IA" e

seu impacto no mundo como o conhecemos. Sem surpresa, as buscas por "IA" explodiram

à medida que os investidores de varejo perseguem o desempenho.

E a amplitude dos vencedores contra os perdedores no mercado

é extremamente fraca.

"O boom e o hype da IA são fortes. Tão forte que,

sem as ações populares de IA, o S&500 cairia 2% este ano. Não +8%." – Société

Générale

A diferença desta vez é que não estamos partindo de um lugar de baixas valorizações. Como observado acima, as avaliações atuais são caras em todo o mercado e astronômicas em ações como Microsoft, Nvidia, Adobe e Apple.

Embora estejamos na fase de boom do mercado de

"IA", as avaliações sugerem que a festa pode eventualmente acabar. Ir

atrás dos mercados é a forma mais pura de especulação. É simplesmente uma

aposta em preços mais altos em vez de determinar se o preço que está sendo pago

por esses ativos está sendo vendido com desconto em relação ao valor justo.

Muito dinheiro será ganho em "IA" antes

que essa fase termine. Mas, como em todas as fases do mercado no passado, o fim

da era foi simplesmente uma função da percepção de que "as

avaliações importam".

- David, achei esses pontos muito válidos. Como ficamos nós?

Os períodos que os mercados permaneceram sem direção no passado foram longos,

décadas, vamos ficar parados?

O alerta feito por Roberts é importante: o céu nunca é o

limite, e os preços estão caros. Este período de transição é assim descrito

pelo economista Joseph Schumpeter no conceito de Destruição Criativa:

Esse período novas tecnologias

surgem e aumentam a produtividade, mas eliminam produtos e formas antigas onde

o equilíbrio não é o objetivo final, mas sim a mudança.

Muitas empresas, de todos os tamanhos, serão destruídas e

substituídas por novas, gerando insegurança nos valores das companhias. Essa

situação não é boa para o mercado de ações como um todo, até que o processo

fique mais claro.

Observando de hoje, ninguém é capaz de definir qual será o

impacto da IA — muito se especula, porém ainda é muito cedo para qualquer

conclusão. Para os leitores do Mosca, asseguro que a Análise Técnica

poderá nos indicar qual será o caminho e, se demorar uma década, vamos atuar em

correspondência.

No post escritório-de-esquina fiz os seguintes comentários sobre o dólar: ...” o dólar bateu na porta do nível R$ 4,89 que inviabilizaria a contagem de curto prazo que estou seguindo. Sendo assim, resolvi expor a opção caso esse limite seja ultrapassado. Neste caso, espero que a queda esteja contida entre R$ 4,84/R$ 4,815” ...

Meu amigo me cutucou perguntando por que não vendia o dólar no rompimento que ocorreu na semana passada em R$ 4,89. Dei 3 argumentos do qual destaco um deles: ... “b) correção não se sabe onde termina e pode acabar antes desses níveis” ... No último dia 19/05 o dólar chegou a mínima de R$ 4,884, muito próximo do nível apontando acima e iniciou um movimento de alta. Parece que o Mosca adivinhou! Será isso o suficiente para assumir que a alta está em curso?

Ainda é muito cedo para qualquer afirmação; o que eu poderia adiantar são os níveis apontados no gráfico acima: a) indicação de alta acima de R$ 5,890 e b) continuidade da baixa inferior a R$ 4,8840. O leitor poderá se perguntar por que a afirmação para alta não é mais segura; o motivo é que essa alta teria que se desenvolver em 5 ondas, o que não sabemos a priori.

O SP500 fechou a 4.192, sem variação; o USDBRL a R$ 4,9677,

com queda de 0,61%; o EURUSD a € 1,0810, sem variação; e o ouro a U$

1.971, com queda de 0,25%.

Fique ligado!

Comentários

Postar um comentário