Ninguém me avisou! #usdbrl

Os economistas

classificam a economia de diversas formas. Pedi para o ChatGPT me enumerar:

Existem

vários estados possíveis em que uma economia pode estar dependendo de vários

fatores, como políticas governamentais, nível de atividade econômica, níveis de

inflação e taxas de juros, entre outros. Alguns dos principais estados em que

uma economia pode estar incluem: crescimento

econômico, estagnação, inflação, deflação, recuperação econômica, recessão e

depressão.

Para não ficar cumprido apenas transcrevi os títulos, mas faltou a estagflação, um termo usado para descrever uma situação econômica em que uma economia está experimentando tanto estagnação econômica quanto inflação simultaneamente. Ou seja, é um cenário em que a economia não está crescendo, mas os preços dos bens e serviços continuam a subir.

A estagflação pode ser particularmente difícil de lidar, pois as políticas econômicas que podem ser eficazes para combater a inflação, como aumentar as taxas de juros, podem agravar a estagnação econômica. Por outro lado, políticas que visam estimular o crescimento econômico, como redução das taxas de juros, podem agravar a inflação.

Será que é essa a condição da economia americana? Liz McCormick e outros comentam na Bloomberg que a estagflação ilude os mercados com preço de ativos incorretos. Economia em desaceleração e inflação alta criam um cenário traiçoeiro.

Os mercados financeiros estão envolvidos em um cabo de guerra entre a inflação persistente e a preocupação com uma recessão, enquanto tentam adivinhar o próximo movimento do Federal Reserve. Isso significa que os investidores estão potencialmente ignorando um resultado muito mais perigoso: a estagflação.

Uma mistura de desaceleração do crescimento econômico combinada com inflação persistente tem o potencial de frustrar as esperanças de uma reversão na campanha agressiva do Fed para domar a inflação com taxas de juros mais altas. Isso exporia uma variedade de erros de precificação do mercado, puxando o tapete sob a recuperação deste ano em ações, crédito e outros ativos de risco.

É o que alguns economistas estão chamando de "stagflation-lite" e representa um cenário macroeconômico perturbador para os gestores de fundos que ainda lambem suas feridas das brutais quedas de 2022 para ações e títulos.

Exemplos históricos da economia atolada na estagflação são limitados, então há pouco para servir como uma cartilha de investimento nesse tipo de economia. Para muitos gestores de fundos, as negociações favorecidas incluem títulos de alta qualidade, ouro e ações de empresas capazes de manter o poder de precificação e resistir a uma desaceleração econômica.

A Bloomberg Economics vê riscos crescentes de estagflação, chamando-a de "estagflação-lite", e a estimativa inicial do governo de crescimento econômico no primeiro trimestre apoia seu argumento. O Produto Interno Bruto (PIB) subiu a uma taxa anualizada de 1,1% no período de janeiro a março, informou o Bureau of Economic Analysis em 27 de abril. Isso ficou atrás da mediana das estimativas dos economistas em uma pesquisa da Bloomberg e marcou uma desaceleração em relação ao aumento de 2,6% do trimestre anterior. Enquanto isso, o núcleo preferido do Fed para a inflação, que exclui alimentos e energia, subiu para 4,9% no primeiro trimestre.

Essas persistentes pressões inflacionárias significam que as autoridades provavelmente aumentarão os juros novamente em 3 de maio, mesmo com o recente estresse bancário apertando as condições de crédito de uma forma que ameaça exacerbar os esforços do Fed para reduzir a demanda. O argumento base da Bloomberg Economics é que o Fed faça uma pausa prolongada após a alta desta semana, mas eles alertam para um risco crescente de que o banco central possa precisar fazer mais.

Isso destaca o risco de que os mercados de juros de curto prazo estejam equivocados ao precificar dois cortes de juros trimestrais no segundo semestre deste ano para mais do que desanuviar a alta esperada para esta semana.

O que diz a Bloomberg Economics...

A curva de juros permanece profundamente invertida – um prenúncio histórico de uma recessão. Os rendimentos de referência de 10 anos em cerca de 3,5% estão cerca de 61 pontos base abaixo dos rendimentos das notas de 2 anos.

Os fundos de hedge apostam em ações dos EUA, um sinal de que acreditam que o mercado de ações está mal precificado após um forte início de ano. Eles também estão apostando alto contra os Treasuries de referência - os fundos alavancados em 25 de abril tinham quase as maiores apostas já registradas para quedas nos futuros de notas de 10 anos.

Alguns investidores estão se voltando para metais preciosos como um refúgio. Matthew McLennan, co-chefe da equipe de valor global da First Eagle Investments, disse que a empresa tem cerca de 15% de suas carteiras globais em uma combinação de mineradoras de ouro como uma proteção potencial para a inflação e uma queda do dólar em meio a preocupações de "angústia sistêmica mais ampla" nos mercados.

As matérias-primas em geral tiveram um bom desempenho em regimes de estagflação passados, com o índice de commodities Bloomberg saltando mais de sete vezes entre o final de 1970 e dezembro de 1980. O setor imobiliário também se saiu bem, com o retorno total do índice FTSE NAREIT All-Equity REITS em torno de 188% do final de 1971 até o final de 1980.

É claro que o cenário atual é muito diferente dos anos 1970, uma época em que era mais difícil para os formuladores de políticas e as empresas fazer ajustes dada a maior rigidez da economia, incluindo um sistema de taxas de câmbio fixas. Portanto, é arriscado esperar que os mercados joguem exatamente da mesma forma – embora possa haver ecos do que ocorreu naquela época.

Os temores de estagflação podem estar aumentando a oscilação geral no mercado de Treasuries. Embora as medidas implícitas em opções de volatilidade futura das taxas tenham diminuído um pouco após um aumento em março, quando os problemas do setor bancário eclodiram, a maioria vê isso como apenas uma calmaria antes de outra tempestade. Durante todo o ano, os rendimentos tiveram um passeio extraordinariamente selvagem, mesmo quando os dados econômicos não justificavam tais movimentos.

"A estagflação está se aproximando", disse Bruce Liegel, ex-gestor de fundos macro da Millennium Partners LP que trabalha no mercado financeiro desde o início dos anos 1980. Ele aconselhou a compra de títulos do Tesouro de curta duração, como a nota de 2 anos. As taxas estão altas agora e permanecerão altas no vencimento – para que os investidores possam pegar novas dívidas nesse momento a taxas ainda mais altas. Ele também espera que as ações de valor superem o crescimento durante esse período.

"Devemos ter taxas mais altas e inflação mais alta por pelo menos três a cinco anos", disse Liegel, que escreve um relatório macro global mensal. "O crescimento que tínhamos visto no passado foi baseado em juros baixos e alavancagem. E agora estamos desfazendo tudo isso, o que será um vento contrário para o crescimento por anos."

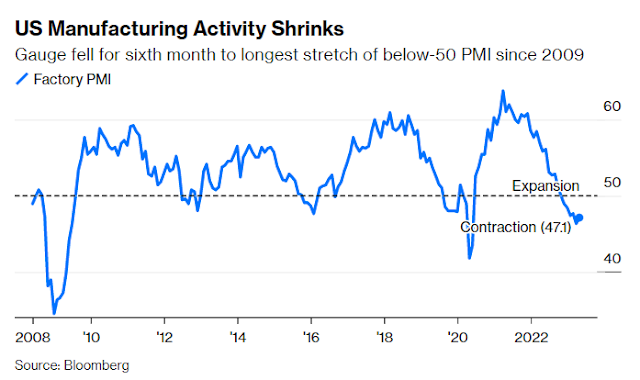

Ninguém vai bater em sua porta para informar: a economia americana está em estagflação. Nem que saiu dela, provavelmente só vai ficar sabendo a posteriori. A economia americana está em recessão, seguramente não, porém existente segmentos que se poderia considerar que sim como o PMI industrial, como comenta John Authers na Bloomberg.

Simplificando: o setor fabril continua em recessão, escreveu Joseph LaVorgna, economista-chefe da SMBC Nikko Securities. Ele apontou para os períodos de 1990-1991, 2001 e 2008-2009, todos com períodos prolongados semelhantes de contração. "Será que desta vez será diferente?", questionou. Provavelmente sim.

As últimas vezes que o ISM teve períodos igualmente longos de baixo desempenho, mas a economia evitou uma recessão foram em 1995-1996 e 1998. Em ambos os casos, o Fed rapidamente mudou para cortes de juros, reduzindo a taxa em 75 pontos-base cada vez, escreveu ele. Nas duas vezes, o Fed mudou de rumo devido a sérios problemas no sistema financeiro – a Crise da Tequila em 1995 e o colapso do Long Term Capital em 1998. "Parabéns ao Fed", acrescentou. "Infelizmente", o mesmo não acontecerá desta vez.

A indústria continua sob pressão, já que a demanda do consumidor por bens permanece fraca – no entanto, as pressões inflacionárias não desapareceram. Em outros lugares, a medida de emprego subiu acima de 50 pela primeira vez em três meses, o que também será uma evolução indesejável para o banco central, que espera uma queda na pressão salarial. (Para um quadro mais completo do mercado de trabalho, o relatório mensal de empregos sai na sexta-feira).

Amanhã tem reunião do Fed, eles também têm as mesmas dúvidas que nós com uma diferença eles tem que decidir o que fazer. Powell pode ser compelido a ler o Mosca para ver se tem alguma ideia melhor. Já vou adiantando que não sei o que pode acontecer e os gráficos também não. Sorry!

O dólar não violou o limite apontando acima, o que deixa a opção traçada em aberto. Por outro lado, também não completou as 5 ondas, sendo necessário ultrapassar o nível de R$ 5,089. Queria lembrar o leitor que dentro desse cenário proposto, o dólar deveria caminhar rumo aos R$ 7,28 de uma forma tortuosa conforme mostrado no gráfico a seguir. No curto prazo, e caso as 5 ondas sejam traçadas, o objetivo seria em R$ 6,60.

O mercado acordou hoje mau-humor, também esse governo é muito fraco. Publicou duas medidas da qual vinculou uma à outra: ajustou a tabela de imposto de renda para pessoa física, e para “pagar” por essa elevação instituiu uma tributação sobre as empresas off-shore. O que tem uma coisa ver a coma outra! Se é necessário tributar as off-shore, tribute, se é preciso aumentar a tabela, aumente, agora criar um argumento induzindo que está tributando os ricos para pode passar aos mais necessitados é ridículo. Do jeito que saiu todo ano terá que ajustar a tabela. Além dos valores não baterem, pois para o aumento da tabela é necessário R$ 3,0 bilhões e segundo estimativa do volume de recursos no exterior de R$ 1,0 trilhão, com uma cálculo conservador de 4% anual de ganho o valor a tributar seria de R$ 9,0 bilhões.

Outro pensamento em relação ao tema postado ontem sobre os

bancos americanos que recentemente sofreram intervenção e foram vendidos. Em

todos os casos não houve prejuízo para os correntistas, quem pagou a conta foi

o FDIC – fundo para cobertura desses casos, e parte acredito o governo

americano. Mas será que existem outros casos? Quando o SLV quebrou achei que

era um caso isolado, quem mais poderia fazer tamanha besteira? Mas me enganei,

encontramos outro, o First Republic.

Quando estava fazendo minha leitura diária surgiu o gráfico

a seguir, que aponta outros 3 bancos cujas ações estão caindo bastante. Hummmm…

O SP500 fechou a 4.119, com queda de 1,16%; o USDBRL a R$ 5,0462, com alta de 1,15%; o EURUSD a € 1,1002, com alta de 0,26%; e o ouro a U$ 2.017, com alta de 1,78%.

Fique ligado!

Sinceramente não acredito que o dólar terá essa trajetória explosiva. Seria um grande erro do BC. Se isso ocorrer estaremos fritos com uma baita inflação!

ResponderExcluirpor enquanto é o meu cenário base.

Excluir