Quando o futuro não é brilhante #ouro #gold

Ontem o

Manchester City deu um show de futebol, vencendo o Real Madrid com facilidade

por 4 X 0 e se classificando para ra a final com a Internazionale de Milão. Parece

que este último tem uma missão impossível, dada a nítida superioridade do

Manchester United que é comandada por meu técnico preferido, Pep Guardiola.

Esta introdução

é uma metáfora sobre a situação do Brasil em relação à da Argentina. Se

continuarmos no caminho traçado por este governo, acredito que daqui a 10 anos

podemos estar em situação semelhante (nunca é igual). O país vizinho terá

eleições em outubro próximo; os argentinos esclarecidos e o mundo esperam que

essa turma que agora está comandando o país vá para casa. Um dos candidatos

prega o uso do dólar como moeda corrente. Juan Pablo Spinetto comenta na

Bloomberg que o problema não é a moeda.

Javier Milei,

o candidato libertário à presidência que se tornou uma sensação política na Argentina, tem uma proposta caracteristicamente radical

para enfrentar a inflação galopante do país, que chegou a quase 110% no mês passado: a Argentina deveria abandonar seu

peso cada vez mais desvalorizado e substituí-lo pelo dólar americano.

A proposta

pode ser tentadora — e há o exemplo do Equador, que tornou o dólar moeda legal

em 2000 e alcançou a

estabilidade de preços

—, mas a opção não é viável nem desejável para a segunda maior economia da

América do Sul. Há maneiras muito mais eficazes (e, francamente, mais

diretas) de trazer estabilidade econômica para a Argentina.

A economia

argentina de US$ 641 bilhões já está parcialmente dolarizada, mas substituir o

peso pela moeda americana exigiria reservas internacionais significativas que o

país atualmente não tem e dificilmente conseguirá. Portanto,

seria necessária uma enorme desvalorização para compensar a escassez de

dólares. A dolarização também deixaria o país vulnerável a oscilações no valor

do dólar em um momento em que sua predominância está sendo questionada.

Depois, há os

constrangimentos políticos. A eleição presidencial da Argentina é em outubro e,

mesmo que Milei vença, é improvável que seu grupo tenha o controle do Congresso

e o apoio político necessários para aprovar tal reforma. Uma pesquisa recente também mostrou que a maioria dos argentinos se

opõe a ter o dólar como moeda nacional, mesmo que o usem para muitas transações

grandes do dia a dia.

Por fim, há

uma razão estratégica. A dolarização falhará, como a conversibilidade da moeda durante a década de 1990, se as autoridades

não resolverem o problema subjacente da Argentina: a imperícia política.

Ao contrário de seus pares de mercados emergentes, a Argentina vem implementando principalmente um conjunto de ferramentas políticas heterodoxas nas últimas décadas, que não apenas não combateram a inflação como a agravaram. Financiou saldos orçamentários persistentes imprimindo dinheiro, falsificou estatísticas de inflação, concedeu subsídios crescentes à energia, ordenou complexos controles de preços e forçou as autoridades monetárias a implementar taxas de juros reais negativas. E lembre-se, a Argentina é uma das mais fechadas das grandes economias da América Latina, com problemas recorrentes de dívida e controles rígidos de capital.

Nesse cenário,

seria uma surpresa se a Argentina não tivesse uma das maiores taxas de inflação

do mundo.

Sob o governo

do presidente Alberto Fernández, essa preferência pela heterodoxia se traduziu

na falta de qualquer âncora política para controlar a inflação, algo que ele resumiu em uma entrevista de 2020:

"Francamente, não acredito em planos econômicos". A vice-presidente

Cristina Fernández de Kirchner foi além, dizendo

recentemente:

"Está claro que o déficit fiscal não é a causa da inflação".

Isso pode ser

correto ocasionalmente para nações com boas classificações de crédito. Mas

certamente não é verdade para um país que deu calote em sua dívida internacional três vezes

já neste século.

Sim, a

Argentina teve um azar terrível, sofrendo duas enormes secas em apenas cinco anos que custaram à economia

muitos bilhões em exportações perdidas. Mas, com as mudanças climáticas, tais

eventos não podem mais ser considerados tão incomuns. Quando muito, tornam

ainda mais urgente a necessidade de estabilidade macroeconómica.

E, para isso,

a Argentina só precisa olhar para seus vizinhos em busca de orientação.

Nas últimas

três décadas, a América Latina avançou muito para controlar a inflação, uma de

suas principais preocupações econômicas no século 20. Do Brasil ao Paraguai e

ao México, a maioria dos países da região implementou políticas semelhantes,

focadas em metas de inflação, prudência fiscal, gestão inteligente da dívida e um

grau de autonomia (se não total independência) para as autoridades do banco

central. Essas políticas foram adotadas com sucesso e sustentadas por governos

de direita e de esquerda.

O valor dessa

abordagem fica claro pela fluidez com que esses países passaram pelo duplo

choque do pico de inflação pós-pandemia e pelo rápido aumento das taxas de

juros pelo Federal Reserve (Fed, o banco central americano). Os bancos centrais

latino-americanos reagiram rapidamente, aumentando os custos dos empréstimos

mais cedo do que a maioria. Apesar de algum ruído político, eles já estão vendo as taxas de

inflação voltando lentamente à meta sem a turbulência financeira comum em

outros períodos da história.

Não há razão

para que a Argentina não possa fazer o mesmo. O Brasil, que sofreu

hiperinflação ao mesmo tempo que a Argentina há três décadas, agora tem uma

moeda sólida e as menores taxas de inflação entre as maiores economias da

região.

É claro que o

principal obstáculo na Argentina sempre foi político. Quem quer que seja o

próximo líder do país precisará não apenas definir a política certa, mas também

acumular capital político suficiente para sustentá-la. Talvez o próximo

presidente possa apelar para o espírito competitivo dos argentinos: se o nosso

frágil Brasil pode alcançar uma estabilidade econômica duradoura, o presidente

pode dizer, então nós também podemos.

Ao ler esse

artigo onde o Brasil é citado como referência no combate a inflação pelas

medidas tomadas no passado, é de se perguntar: mas o que o que nosso governo

quer fazer não é exatamente o que deu errado na Argentina? Com uma miopia e

ignorância econômica fora do comum, em um ambiente cada vez mais competitivo,

estamos andando para trás de forma clara e inequívoca. Este governo usa de

medidas populistas para enganar os mais pobres e buscar se perpetuar no poder.

O Judiciário também não ajuda, tomando medidas totalmente absurdas em

concordância com as vontades deste governo. Carro Popular? Nada pode ser mais retrógrado

e custoso, pois a indústria automobilística irá demandar subsídios. Um estudo

da FGV aponta que o país desperdiça R$ 1,7 trilhão com despesas adicionais que

as companhias têm para produzir aqui; o número só tende a aumentar com este governo.

Se nada for

feito, caminhamos para uma Argentina ao invés de uma Índia, e é bem capaz que o

Internazionale se saia melhor que nós! Nosso futuro está longe de ser

brilhante!

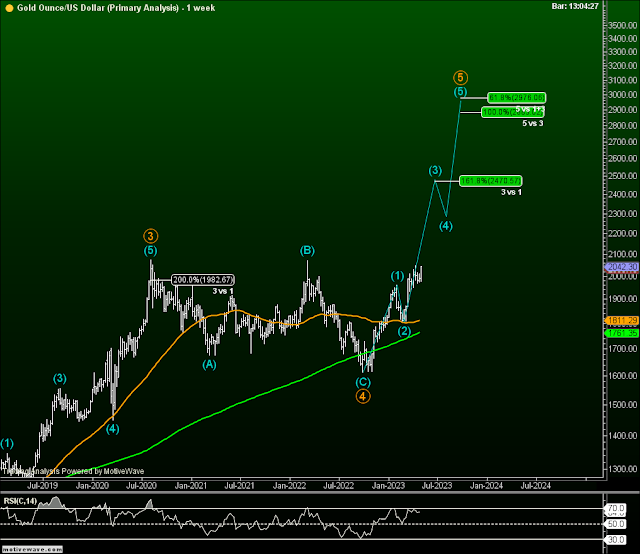

No post mercado-com-ideia-fixa fiz os seguintes comentários sobre o ouro: ...” No representação semanal a seguir o objetivo final seria ao redor de U$ 2.883/ U$ 2.976. Essa alta complementaria um movimento que se iniciou em janeiro de 2016. A onda 5 costuma ser estendida no caso de commodities, se isso ocorrer, a alta seria ainda maior” ...

Com as quedas que ocorreram nos últimos dias, o cenário de alta mais iminente, da forma como eu apontei no último post acima, deveria conter o ouro proximamente ao redor de U$ 1.960; muito abaixo disso terei que considerar a opção que tinha anteriormente e que exponho na sequência. (o destaque na elipse será comentado a seguir).

A opção antiga à onda V se desenvolveu de forma estendida, o que não é comum em mercados de ações, mas se apresenta em commodities. Se o leitor fizer o jogo de 7 erros nos dois gráficos, irá perceber que a onda 1 termina em momentos diferentes. Qual dos dois está correto, me antecipando a pergunta do meu amigo? Só saberemos com o desenrolar dos preços.

Estou mais propenso a usar esta última hipótese, a parábola destacada no primeiro é “pequena” para um movimento naquele estágio – notem que neste último gráfico faz parte de uma sequência de menor nível. Outro fator que me leva mais para essa opção é o fato de a configuração ter um best look.

Mas aprendi que em

análise gráfica é fundamental estar aberto a várias opções, não ficando preso a

uma ideia inicial que pode estar errada. O stop loss é sua salvaguarda.

- David, gostei da explicação, mas não resolve meu

caso... lembra, bolso!!!!

Muito bem, você pode agir de acordo com suas crenças e neste

caso como a visão é de alta no médio prazo, sugiro para você: Se

acredita no primeiro caso, pode comprar ouro nestes níveis e colocar um stop

loss a U$ 1.900, ou fazer como eu e esperar o desenrolar para decidir o que

fazer e quando atuar.

Se os leitores seguirem o Mosca (e não o meu amigo),

fiquem atentos à eventual entrada.

O SP500 fechou a 4.198, com alta de 0,94%; o USDBRL a R$ 4,9679,

com alta de 0,55%; o EURUSD a € 1,0773, com queda de 0,61%; e o ouro

a U$ 1.957, com queda de 1,24%.

Fique ligado!

Comentários

Postar um comentário