Carne para o povo

Na última sexta-feira foram publicadas as contas cambias

brasileiras. Como vem ocorrendo nos últimos meses a posição se encontra firme

num nível bastante confortável. No mês, o déficit foi de US$ 935 milhões, quando

comprado em 12 meses o mesmo atingiu US$ 22,8 bilhões (1,24% do PIB).

O maior destaque continua sendo a entrada de investimentos

diretos cuja cifra atingiu US$ 5,3 bilhões, acumulado US$ 84,4 bilhões, o que

demonstra o elevado interesse dos estrangeiros no Brasil.

O desempenho das três grandes contas foram:

Balança comercial: Um superávit recorde de US$ 4,4 bilhões,

fruto de um aumento nas importações e exportações, mais intenso nesta última. A

expectativa de uma safra agrícola recorde em 2017, aliada a uma recuperação

esperada nos preços da commodities, vislumbram um saldo da ordem de US$ 60

bilhões para o corrente ano, segundo as projeções da Rosenberg.

O gráfico a seguir mostra a espetacular recuperação das

contas comerciais brasileiras quando comparados a seus pares da América Latina

A reação recente dos países importadores de carne

brasileira, suspendendo seus embarques até que exista uma explicação melhor da

operação carne fraca, causou uma certa inquietação às empresas que participam

desse segmento, e que possuem em sua grande maioria alguma acusação. Neste

final de semana, a China anunciou a retirada de seu embargo já a partir de

hoje. Uma razão muito importante na rapidez desse país, é resultado da grande

dependência dos nossos produtos como se pode verificar a seguir.

Caso a China não tivesse agido prontamente, faltariam esses

produtos em seu país. Seria praticamente impossível encontrar um outro

fornecedor no curto prazo. Parece que a grande trapalhada da Polícia Federal,

que deve ter confundido corrupção com má prática de produção, deve se

normalizar em breve.

Conta de serviços: registrou despesas líquidas de US$ 2,4

bilhões no mês e US$ 32 bilhões em 12 meses. Um acréscimo marginal nas despesas

de viagens internacionais para US$ 800 milhões e um pequeno decréscimo na conta

de alugueis, colocam essa rubrica num patamar estacionado ao redor de US$ 32 bilhões.

Contas de rendas: As despesas líquidas atingiram US$ 3,1

bilhões (US$ 42 bilhões em 12 meses). Com remessas de lucros de US$ 2,5

bilhões, ainda permanecem em patamar baixo, em função da forte retração vivida

no último ano.

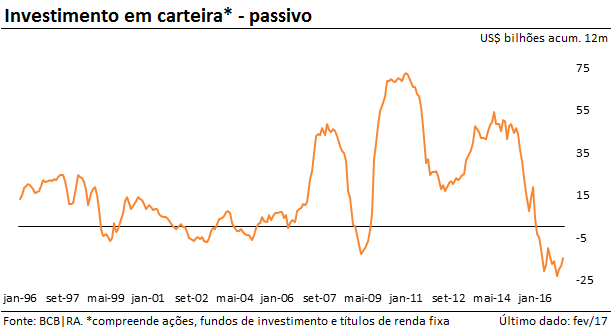

O investimento em carteira apresenta um resultado dispare em

relação ao que se poderia esperar. Com taxas de juros estratosféricas, observou-se

uma saída de US$ 1,8 bilhão em títulos de renda fixa, que foi contraposto por

uma entrada de US$ 800 milhões em ações e uma leve saída nos fundos de US$ 150

milhões, acarretando um saldo líquido de US$ 1,1 bilhão. Para mim é um mistério!

As reservas internacionais encontram-se estatísticas ao

redor de US$ 375 bilhões, sendo o principal motivo da razoável estabilidade

vivida nos momentos críticos em 2016. Agora, com diminutas posições em swaps

cambias, é mais um fator de tranquilidade para o mercado. Outro destaque é o

total da dívida externa brasileira, cujo estoque vem diminuindo, e se encontra

a US$ 315 bilhões. Ou seja, o Brasil é liquidamente um credor internacional.

No post influência-do-passado, fiz os seguintes

comentários sobre o euro: ...” o euro busca romper a barreira de 1,0830, um nível que

se ultrapassado deverá ativar várias ordens de stoploss, além de engajar novas

ordens de compra da moeda única. Meu target inicial é ao redor de 1,095 – 1,10”

... E hoje isso acabou acontecendo de uma forma mais decisiva.

No gráfico a seguir, encontra-se uma visão de mais curto

prazo, onde se encaixa o target traçado acima.

Ao se observar o gráfico de mais longo prazo outras

hipóteses podem surgir, das quase destaco as duas mais importantes:

1)

Correção mais “enjoada” – Neste caso, depois de

ultrapassar o nível de 1,10, o euro poderia se aventurar entre 1,11 a 1,15.

Porém depois de atingir algum nível dentro desse intervalo, a moeda única efetuaria meia volta e rumaria

para a paridade ou abaixo dela.

2) Rumo

ao Norte – Nas projeções de final de ano, e especificamente no post euro-uma-ideia-de-jerico, fiz as seguintes observações: ...” eu projeto que o euro vai reverter em algum momento, ou

seja, voltara a subir. A moeda única se encontra em seu último estágio de

queda, frisando que essa é uma afirmação com uma visão de longo prazo. Aviso

aos navegantes, vamos comprar euro em algum momento, e ele vai subir

bastante”...

Na verdade, não acredito que esse momento já chegou, a possibilidade

mais provável e essa correção até 1,095 – 1,10.

- David, é por que

coloca essas outras elucubrações?

Para que não se perca a ideia de longo prazo, principalmente

em casos onde o movimento que predomina começa a se exaurir. Mas não precisa se

preocupar pelo momento, mesmo que o cenário 2 seja o que está vigorando, ainda

vai demorar muito tempo. Por enquanto ficamos com o nosso básico.

O SP500 fechou a 2.341, com queda de 0,10%; o USDBRL a R$ 3,1261, com queda de 0,60%; o EURUSD a 1,0861, com alta de 0,58%; e o ouro a US$ 1.253, com alta de 0,80%.

Fique ligado!

Comentários

Postar um comentário