A única opção

Todos já passamos por surto de viroses cujo tratamento requer mais um

esforço do corpo humano que a ingestão de remédios, mas as vezes nos é

receitado antibióticos, que deveriam ser usados somente em infecções

bacterianas. Como consequência, o corpo vai se tornando resistente e o

antibiótico passa a diminuir seu efeito.

A situação econômica que vivemos, desde a grande recessão de

2009, se parece a uma virose. Os bancos centrais adotaram a injeção maciça de

moeda como também a adoção de juros negativos. Mas os resultados ainda deixam a

desejar, pois depois de algum tempo, novas doses são necessárias.

Um artigo publicado pelo WSJ, destaca que, um momento como

esse de novas medidas, parece se aproximar. Os bancos centrais ao redor do

mundo estão prontos para lançar alguns dos estímulos monetários mais agressivos

desde a crise financeira de uma década atrás.

Mas as circunstâncias são diferentes agora, com políticas

voltadas mais para dar vida a expansões de décadas, em vez de evitar um colapso

econômico. E não está claro se as ferramentas esgotadas dos banqueiros centrais

serão adequadas.

"Nós vemos a economia como estando em um bom lugar e

estamos comprometidos em usar nossas ferramentas para mantê-la lá", disse

Jerome Powell ao Congresso em 10 de julho, indicando que o banco central dos

EUA está pronto para cortar as taxas de juros no final deste mês.

O Banco Central Europeu também enviou um claro sinal de

afrouxamento nas atas de sua reunião de junho, segundo a qual havia um amplo

acordo entre os diretores de que, "precisavam estar prontos e

preparados" para reduzir as taxas e retomar as compras de ativos, para

fornecer mais estímulo.

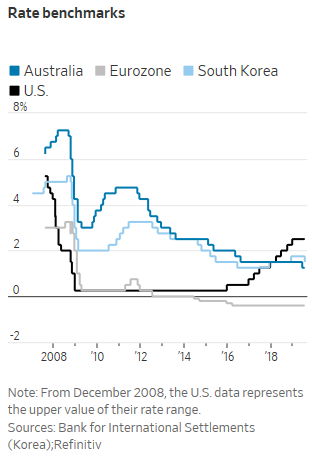

Alguns bancos centrais na região da Ásia-Pacífico já

reduziram as taxas neste ano, incluindo a Austrália - que cortou as taxas duas

vezes para 1% - Nova Zelândia, Índia, Malásia e Filipinas. Os bancos centrais

da Coréia e da Indonésia reduziram as taxas na semana passada, assim como a

África do Sul.

"A incerteza gerada pelas disputas comerciais e

tecnológicas está afetando o investimento e significa que os riscos para a

economia global estão inclinados para baixo", disse Philip Lowe, o

presidente do banco central da Austrália.

Powell e outros diretores do Fed notaram que a expansão que

dura uma década nos EUA permanece sólida, mas enfrenta riscos de desaceleração

do crescimento global e incerteza na política comercial. As atas de sua reunião

de junho apontaram sinais de arrefecimento econômico, incluindo embarques

fracos e pedidos de novos bens de capital, previsões de crescimento de lucros

mais baixas de analistas do setor privado, quedas na atividade manufatureira e

vendas menores de exportação dos EUA. Um corte de taxa seria uma tentativa de

evitar que a perspectiva piorasse.

Mas há riscos para essa estratégia. Com taxas de juros já

baixas nos EUA e abaixo de zero no Japão e em grande parte da Europa, um

estímulo novo poderia gerar bolhas desestabilizadoras em moradias e outros

ativos. As taxas negativas prejudicaram os bancos na Europa, forçando-os a

pagar aos bancos centrais para armazenar seus fundos excedentes. E se as

recessões acontecerem, os bancos centrais ficariam com menos munição para

sustentar suas economias.

Também não está claro quanto mais estímulo pode ser extraído

dessas políticas. O presidente do Fed de Dallas, Robert Kaplan, disse em uma

entrevista na semana passada que, para todas as preocupações que as empresas

estão levantando sobre o ambiente político, "o custo e a disponibilidade

de capital não são um deles".

E os bancos centrais têm pouca influência sobre as

incertezas oriundas da partida planejada do Reino Unido da União Europeia e da

disputa comercial EUA-China.

"Embora os bancos centrais estejam certamente

preocupados com as guerras comerciais, o duro Brexit, etc., o que realmente os

preocupa é a falta de poder de fogo", disse Kenneth Rogoff, professor de

economia da Universidade de Harvard. "Há um forte viés de flexibilização,

uma vez que a última coisa que qualquer banco central quer fazer é criar uma

recessão que eles podem não ter as ferramentas para lidar adequadamente."

Por enquanto, as taxas de ajuste fino podem ser suficientes.

A economia global está desacelerando, mas não parece estar perto de uma

recessão ou crise desestabilizadora, e o desemprego é bastante baixo na maioria

das economias desenvolvidas. A inflação enfraqueceu abaixo da meta de 2% que a

maioria dos grandes bancos centrais considera ótima, mas o perigo de declínios

diretos de preços, conhecido como deflação, parece remoto.

As autoridades do Fed sinalizaram que estão prontas para

reduzir sua taxa de juros este mês em um quarto de ponto percentual em relação

ao seu intervalo atual entre 2,25% e 2,5%, ao mesmo tempo em que indica o

potencial para reduções adicionais. Seria o primeiro corte de taxa do Fed desde

2008.

Os analistas esperam que o BCE reduza sua taxa de juros já

negativa em sua reunião de setembro, e eles não descartam um corte antes disso,

à luz dos dados que indicam que a economia da Alemanha, a maior da zona do

euro, possivelmente contraiu no segundo trimestre. Também poderia reiniciar as

compras de títulos depois de terminá-las em dezembro passado.

"Os bancos centrais estão fazendo o melhor que podem

para lidar com as consequências que sofreram", disse Claudio Borio,

economista-chefe do BIS. “O espaço para mais ações ainda está lá. Não foi

exaurido por qualquer meio, mas é claro que quanto mais você prosseguir ao

longo deste caminho, mais estreito será o caminho ”, disse ele.

A virose econômica continua a drenar as energias de

crescimento do mundo. Com a aproximação de um novo surto, os bancos centrais

estão prontos a receitar os mesmos antibióticos que vem usando nesses últimos

anos. Será que vai funcionar agora, ou é simplesmente mais um paliativo? Parece

ser a única opção.

No post quando-pouco-é-muito, fiz os seguintes

comentários sobre o dólar: ... “ exponho as duas possibilidades que essa correção em

curso pode ocasionar. No gráfico a seguir, se encontram essas hipóteses” ...

Nesta semana pouca evolução ocorreu, os níveis se mantem

dentro dos parâmetros que não definem qual hipótese que vai adotar dentro das

que sugeri: na opção do triângulo, é necessário o rompimento de R$ 3,80; no

caso da continuidade, será possível abaixo de R$ 3,72. Entre essas cotações é

terra de ninguém.

Uma combinação das férias no Hemisfério Norte com uma

percepção do mercado que o Presidente Bolsonaro pode falar e fazer suas

atrapalhadas que em nada atrapalha os mercados, fizeram com que a oscilação da

moeda americana contra o real esteja em seus níveis mais baixos. Talvez, no

curto prazo, o único evento que poderia modificar esse marasmo, seria a decisão

sobre os juros na próxima semana pelo Fed. Até lá, nem os Twitters do Trump,

metendo o pau no Fed por não baixar os juros, estão causando algum impacto.

O SP500 fechou a 2.985, com alta de 0,28%; o USDBRL a R$

3,7378, com queda de 0,27%; o EURUSD a € 1,1210, com queda de 0,12%; e o ouro

a U$ 1.424, sem variação.

Fique ligado!

Comentários

Postar um comentário