Guardando no colete

Ontem ficamos sabendo que o Fed não pretende subir os juros

até 2022. Essa explicitação foi para ninguém ficar em duvida que eles não

enxergam nenhum risco neste front, e ao contrário, estão mais preocupados com

uma possível deflação que acabou ocorrendo nestes meses de pandemia, em alguns

itens como: energia -19%; vestuário -8%; Hotéis e Acomodações – 17%; Passagens Áreas

-29%; Aluguel de Carros – 19%. Os únicos itens que tiveram variação positiva

foram: Alimentos + 4,8%; e Serviços Médicos +6%. Isso resultou em um CPI de

0,1% conforme publicado ontem.

O momento é delicado e o Fed já deixou claro que prefere

errar para mais que do que para menos. Mas será que no fundo não existe uma

preocupação com a inflação no futuro?

Como havia antecipado vou transcrever parte de um relatório

publicado pela Gavekal, segundo um de seus economistas seniores, que tem uma

visão nesse sentido.

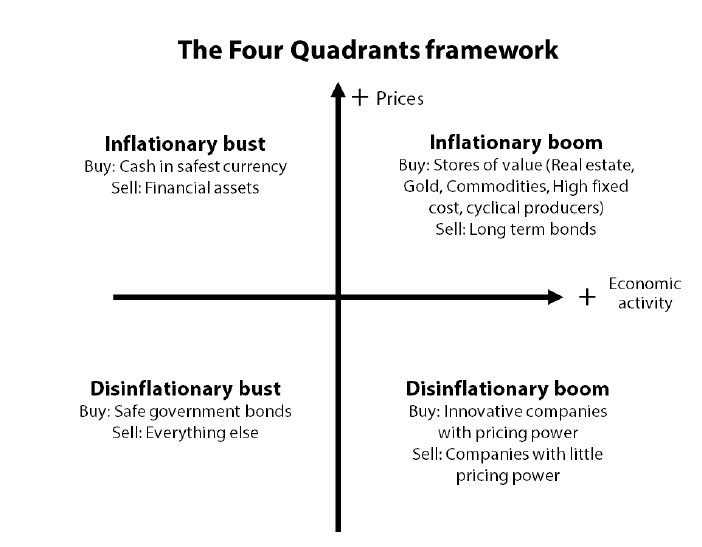

Eles fazem menção a um gráfico apontando 4 quadrantes que

identificam aonde uma economia se encontra.

1) A economia pode estar num ambiente inflacionário

ou deflacionário; isto é, na metade superior ou inferior da grade. Normalmente,

a economia permanece em um ou outro estado por muito tempo, geralmente uma

geração. Por exemplo, no início dos anos 80, o mundo desenvolvido passou da

metade inflacionária superior da grade, onde tinha estado desde pelo menos

1966, até a outra metade inferior, desinflacionário ou deflacionário. E

permaneceu lá praticamente desde então, apesar dos melhores esforços dos bancos

centrais do mundo para elevar a inflação novamente.

2) A economia alterna entre períodos de crescimento

econômico e recessões, movendo-se entre os lados direito e esquerdo da grade e

vice-versa, num período de seis ou sete anos.

Como resultado, a qualquer momento, a economia pode estar em:

estado inflacionário

crescente (boom) - quadrante superior direito;

queda (bust) inflacionária – canto superior esquerdo;

crescimento (boom) deflacionário - o estado normal do

capitalismo, no canto inferior direito;

ou em um estado de queda (bust) deflacionário - no canto

inferior esquerdo.

Os mercados em baixa ocorrem quando a economia muda do lado

direito da grade para o lado esquerdo e, portanto, pode haver mercados em baixa

inflacionários ou deflacionários.

Quando o coronavírus atingiu absolutamente todo mundo -

bancos centrais e governos inclusive - concluíram que o mundo estava

mergulhando a todo vapor no quadrante inferior esquerdo: queda deflacionária.

Em resposta, os formuladores de políticas prontamente conjuravam toneladas e

toneladas de dinheiro do nada. Como resultado, estamos agora em uma situação em

que nunca na história tem tanto dinheiro perseguindo tão poucos bens e tão

poucos ativos financeiros.

Isso significa que a reação à crise atual acelerou o movimento

para a metade superior da grade dos quatro quadrantes, e isso muito

provavelmente, levou o mundo em um novo período de inflação (existe consciência

de que atualmente, essa é uma visão minoritária; veja o resultado da reunião do

FOMC ontem).

Em consequência, quando a atual recessão terminar, o próximo

período da economia será de crescimento inflacionário e terminará com uma queda

(bust) inflacionária.

Uma outra visão pode estar certa de que, o mundo poderá

desfrutar de um período benigno de crescimento não inflacionário. Mas décadas

de experiência o leva a concluir que, os mercados financeiros foram inventados

para garantir que o maior número de pessoas gaste a maior parte do tempo

errado, tolo e infeliz. Então com o benefício de toda essa experiência, eu

tenho me perguntado o que poderia fazer para que as pessoas se sintam ainda

mais erradas, tolas e miseráveis do que hoje. Minha resposta é simples: a

economia não vai passar de uma queda (bust) deflacionário para o crescimento

(boom) desinflacionário. Em vez disso, vai mudar do medo de uma queda (bust)

deflacionário diretamente em um crescimento (boom) inflacionário sem passar por

um período intermediário de crescimento não inflacionário.

Simplificando: os preços subirão muito cedo na recuperação.

Isso faz sentido, porque levará quase nenhum tempo para a demanda ressurgir,

mas, reiniciar as linhas de produção, será um processo demorado e complicado.

Para expressar isso em termos de MV = PQ (*):

• M ficou balístico, com o crescimento da oferta de dinheiro

explodindo.

• Se V, a velocidade do dinheiro parar de cair, observe o

rendimento dos títulos longos, e começar a subir, então

• Q, a quantidade de produção, ou P, os preços devem subir

(ou ambos).

• No próximo ciclo, é provável que P seja o primeiro a

subir, porque deve levar meses para trazer a capacidade de produção de volta

aos níveis de 2019.

Isso colocará os bancos centrais em um dilema desagradável.

Os investidores devem vender títulos com rendimento pré-fixado; comprar títulos

vinculados à inflação de curto prazo, sempre que possível; e manter dinheiro em

moedas subvalorizadas na Europa ou em moedas asiáticas. Devem também: comprar ações

cíclicas; commodities; e comprar imóveis na Ásia.

(*) Segundo

a teoria monetarista, se a oferta de moeda de uma nação aumentar, a atividade

econômica aumentará; O contrário também é verdade. A teoria monetarista é

governada por uma fórmula simples, MV = PQ, onde M é o suprimento de dinheiro,

V é a velocidade (número de vezes por ano em que o dólar médio é gasto), P é o

preço de bens e serviços e Q é a quantidade de bens e serviços. Assumindo a

constante V, quando M é aumentado, P, Q ou P e Q aumentam. Os níveis gerais de

preços tendem a subir mais do que a produção de bens e serviços quando a

economia está mais próxima do pleno emprego.

Quando

houver uma folga na economia, Q aumentará a uma taxa mais rápida do que P,

segundo a teoria monetarista. Nos EUA, o Federal Reserve Board

("Fed") define a política monetária sem interferência do governo. O

Federal Reserve opera com uma teoria monetarista que se concentra na manutenção

de preços estáveis (baixa inflação), promovendo o pleno emprego e alcançando um

crescimento constante do PIB.

Embora seja uma visão específica de um profissional, não

baseada em modelos ou evidências dos dados, sua experiencia e argumentos são

inquestionáveis. Dentro do Fed existem inúmeros economistas de respeito que

provavelmente levantaram essa hipótese. O Mosca compartilha da mesma ideia

e aconselha a que não se entre de cabeça na ideia de que os preços nunca irão

subir, mesmo com todos os argumentos deflacionários da época que estamos vivenciando

– tecnologia, excesso de capacidade produtiva, para citar alguns.

Sendo assim, o mercado de juros passa a ser de vital

importância para entender a visão do mercado, e independente dele, não

recomendo títulos com prazo longos no exterior, afinal, o Fed deve estar

guardando no colete esse cenário e poderá tirar em algum momento.

No post perpetuação-da-desigualdade, fiz os seguintes

comentários sobre o euro: ... “ O objetivo inicial é

de € 1,15 que se ultrapassado deveria atingir € 1,20, quando deve coincidir com

o rompimento da reta em cinza do gráfico acima. No euro não se pode ter

objetivos muito ambiciosos, pois acreditar que a Europa possa a ter um

crescimento expressivo é duvidoso” ...

O euro se encontra a € 1,14 e conforme mostra o gráfico a

seguir, podemos estar perto de um top de curto prazo. No gráfico a seguir

apontei a região onde o euro poderia reverter a alta: entre €

1,1370 a €

1,1620, sendo o mais provável ao redor de € 1,15. Depois disso, uma

correção deveria levar a moeda única ao redor de € 1,12, a ser mais bem calculada.

Mas nem sempre o que é previsto acontece e o movimento

depois da reunião do Fed ficou mais indeciso. Como não se pode confiar muito no

euro, vou liquidar nossa posição e esperar um melhor momento para entrar

novamente, estando ciente que existe ainda esse potencial de alta expresso

acima.

Como dizia meu ex-sócio, Ibraim Eris, quando você é ganhador

numa posição, é como retirar os moveis de um escritório, mas, saia sem levar as

lâmpadas, deixe-as para o próximo trader!

O SP500 fechou a 3.002, com queda de 5,89%; o EURUSD a €

1,1290, com queda de 0,71%; o ouro a U$ 1.727. com queda de 0,50%.

Fique ligado!

Comentários

Postar um comentário