O maior cassino do mundo

Um banco é um tipo de empresa que está sujeito a um risco

elevado de falência. O motivo principal é o seu elevado grau de alavancagem,

diferente de outras companhias que não são financeiras. Não é para menos que as

corridas bancárias do passado aconteceram em diversos momentos. Hoje em dia,

nem é necessário fazer fila basta clicar alguns botões e os recursos são

transferidos para o outro banco.

Para quem não conhece os motivos do risco vou exemplificar

de forma simples. Suponha que um banco tenha um capital de $ 100 e captou $ 900

de seus clientes. Com esses $ 1.000 faz empréstimos de $ 100 para 10 empresas.

Seu lucro é obtido pela diferença da taxa cobrada nos empréstimos e a paga a

seus depositantes. Se esse diferencial monta a $ 10/ano/empresa, esse banco

dobra seu capital anualmente. Bom negócio!

Agora suponha que um desse clientes quebra durante o ano

infringindo uma perda de $ 100. Nesse caso o capital vai para $ 0. O publico

sabendo disso, resolve sacar seus depósitos gerando uma crise de liquidez e

nesse caso de solvência.

Agora que vocês se tornaram PHD em finanças bancárias, da

próxima vez que um banco publicar seu balanço análise um indicador chamado de

índice de Basileia. É um coeficiente calculado com determinados critérios

revelando seu grau de alavancagem. Quanto maior esse número mais seguro o

banco. Me lembro de ter estudado esse assunto no passado quando analisei os

IPOs de alguns bancos, no meu trabalho de pós graduação na FEA. Em todo caso,

um nível abaixo de 12 deve preocupar, acima de 16 é bastante tranquilo sua

posição.

Um banco central atualmente pode ser observado sobre a mesma

ótica comparando o seu capital e o total de recursos de terceiros. Essas são as

contas de passivo, no ativo os papeis e participações adquiridas de empresas. Um

artigo publicado pela Bloomberg comenta sobre esse ponto.

Estamos falando do Fed cujo balanço está se expandindo

extraordinariamente rápido, podendo no final do ano exceder US $ 10 trilhões.

Isso é contra uma base de capital de apenas US $ 39 bilhões, o que implica em

uma taxa de alavancagem superior a 250 para 1. Quais riscos do balanço o Fed

está assumindo? O Fed poderia se tornar insolvente?

O balanço vem crescendo principalmente em três áreas.

Atualmente, possui cerca de US $ 4,2 trilhões em títulos do tesouro americano e

US $ 1,9 bilhão em títulos garantidos por hipotecas (MBS), que está aumentando

em US $ 120 bilhões por mês; cerca de US $ 353 bilhões em swaps cambiais com

bancos centrais no exterior; e cerca de US $ 186 bilhões em facilidades

especiais de liquidez e empréstimos. Os programas de liquidez e empréstimos

provavelmente ficarão muito maiores. Eles estão apenas começando a aumentar e

há apoio do Tesouro dos EUA para prosseguir até US $ 4,5 trilhões desses

ativos.

Para grande parte de seu portfólio, os riscos de crédito do

Fed são muito baixos. Títulos públicos e agências MBS são garantidos pelo

governo dos EUA. Os swaps de câmbio são apoiados por bancos centrais de países

ou regiões com baixo risco de crédito soberano, além de serem garantidos pelas

moedas estrangeiras prometidas nos swaps.

Por outro lado, a liquidez especial e as facilidades de

empréstimo do Fed envolvem um risco de crédito consideravelmente maior. Afinal,

o Fed está comprando dívida municipal, fundos negociados em bolsa de valores,

títulos corporativos classificados pelo rating BB, e fazendo empréstimos para

empresas de médio porte sob forte estresse por causa do coronavírus. No

entanto, esses riscos são suportados principalmente pelo Tesouro dos EUA, que

possui uma exposição de 10% à primeira perda. Como ponto de referência, nem o

Fed nem o Tesouro sofreram perdas nos empréstimos especiais de liquidez do Fed,

durante a crise financeira.

No entanto, o Fed está assumindo um risco considerável na

taxa de juros. Muitos dos ativos do Fed são de longo prazo, especialmente seus

títulos do Tesouro e da agência. Além disso, essas obrigações são financiadas

principalmente por reservas bancárias overnight e moeda em circulação. Isso

significa que, se o Fed precisar aumentar significativamente as taxas de juros

de curto prazo daqui a alguns anos, é possível que o custo dos passivos que

utiliza para financiar seu balanço exceda o retorno de seus ativos, fazendo com

que o Fed perca dinheiro. O Fed também teria perdas de marcação a mercado em

seus ativos, mas, de acordo com as regras contábeis do Fed, essas perdas não

fluiriam para a receita do Fed nem afetariam seu capital reportado.

Felizmente, o Fed também possui um buffer que torna esse

resultado menos provável. Como a moeda em circulação ainda compõe uma quantia

considerável dos passivos do Fed (US $ 1,9 trilhão) e o Fed não incorre em

despesas com juros sobre esses passivos, a taxa de juros que o Fed paga pelas

reservas teria que subir consideravelmente acima da taxa que ganha em seus

ativos para a margem de juros líquida do Fed ficar negativa.

Dito isto, quanto maior o balanço do Fed e mais participação

de títulos do Tesouro e de agências, maior sua exposição ao risco de taxa de

juros. À medida que o balanço se expande, a proporção de financiamento em moeda

de custo zero diminui. E, à medida que o balanço cresce em um ambiente

extraordinariamente baixo de taxa de juros, o retorno médio dos ativos do Fed

diminui.

Embora as informações atualizadas do balanço do Fed sobre as

receitas de juros de sua carteira não estejam disponíveis, calcula-se que um

aumento nas taxas de curto prazo para 4% dentro de alguns anos seria suficiente

para tornar negativa a margem de juros líquida do Fed, gerando perdas.

Então, quão preocupados devemos estar com isso? Na opinião

da Bloomberg: não muito. Isso porque os benefícios de uma forte recuperação

econômica que exigia taxas de juros mais altas no curto prazo seriam muito mais

valiosos para o país do que as consequências do banco central dos EUA perder

dinheiro.

O que aconteceria se o Fed perdesse dinheiro? Existem duas

alternativas. Primeiro, as perdas podem esgotar o capital do Fed. Embora isso

pareça ruim, é de pouca importância. Vários bancos centrais estrangeiros operam

com sucesso há anos com capital negativo; o Fed não seria diferente.

Segundo o buraco no balanço patrimonial pode ser preenchido

pelo Fed em um ajuste contábil de um ativo diferido do Tesouro. Essencialmente,

um ativo seria criado suportado pelos ganhos de senhoriagem (*) em futuros

aumentos na quantidade de moeda em circulação nos EUA. Isso permitiria ao Fed

evitar esgotar seu capital no papel, mas substancialmente não teria

consequências para seu fluxo de caixa ou receita líquida.

(*) A

senhoriagem pode ser contada como receita para um governo quando o dinheiro que

cria vale mais do que custa produzir. Essa receita é frequentemente usada pelos

governos para financiar partes de suas despesas sem precisar cobrar impostos

A maior consequência de uma margem de juros líquida negativa

seria o reconhecimento mais amplo de que as compras do Fed de títulos do

tesouro de longo prazo e MBS de agências financiadas por passivos de reserva de

curto prazo expõem o Fed ao risco de taxa de juros. Embora esse seja um risco

que vale a pena correr, não há almoço grátis e isso deve ser reconhecido

explicitamente.

De forma resumida as perdas do Fed podem vir por 2 fatores:

o risco de crédito assumido em sua carteira e uma alta na taxa de juros. Embora

o articulista tenha mencionado e até mesurado esses riscos, somente uma análise

detalhada poderia calcular, como se faz em qualquer banco denominado de stress

test. Sou capaz de assumir que ninguém dentro do Fed fez essa conta, pois com

créditos de baixa qualidade que adquiriu, uma carteira monstruosa de títulos públicos

de médio prazo, e principalmente uma alavancagem de 250:1, nem precisa fazer

conta para saber que qualquer probleminha consome seu capital.

A teoria monetária moderna pressupõe que o Fed possa comprar

todos os títulos do Tesouro sem consequências. Mas o ativo livre de risco é

usado para precificar todos os ativos do setor privado, como os créditos SP500,

IG e HY. Em outras palavras, o resultado do Fed comprar todos os títulos do

Tesouro - e agora também o IG e os “anjos caídos” - é que o Fed acaba

controlando todos os preços dos ativos. Como resultado, os preços nos mercados

de ações e de títulos não refletem mais os verdadeiros riscos de inadimplência

de ativos individuais. E se os preços de títulos do governo, crédito e

patrimônio não são mais um reflexo correto do verdadeiro risco de inadimplência

nessas classes de ativos, isso aumenta a probabilidade de investidores,

inclusive estrangeiros, não desejarem mais comprar ativos do setor público ou

privado no país que faz o MMT.

Analisando isso a partir do livro texto, a MMT pressupõe que

minar as suposições sobre o que é um ativo sem risco não terá consequências

para a moeda e a demanda por ativos do setor privado. Como sabemos pela

história, os países que monetizaram suas dívidas não só viram consequências nas

taxas de juros dos títulos do governo, mas também na demanda por ações e

crédito do setor privado, inclusive de estrangeiros.

Em resumo, se você presumir que os investidores não se

importam se o preço do título do Tesouro, do crédito e do SP500, é um reflexo

real dos riscos de inadimplência subjacentes, o MMT funciona. Ou reformulando o

antigo ditado do FMI sobre os países que aumentam os níveis de dívida do

governo: o MMT funciona até que não funciona mais.

Mas não dá para assumir que o Fed vai quebrar mesmo que

perca um monte de dinheiro. Por outro lado, tenho a convicção que se isso

acontecer o valor do dólar irá despencar, e contra esse risco a autoridade não

tem nenhuma arma a não ser subir os juros. Com todos esses empréstimos de

magnitude estratosférica o Fed é hoje o maior cassino do mundo, e tem que

torcer para tudo dar certo!

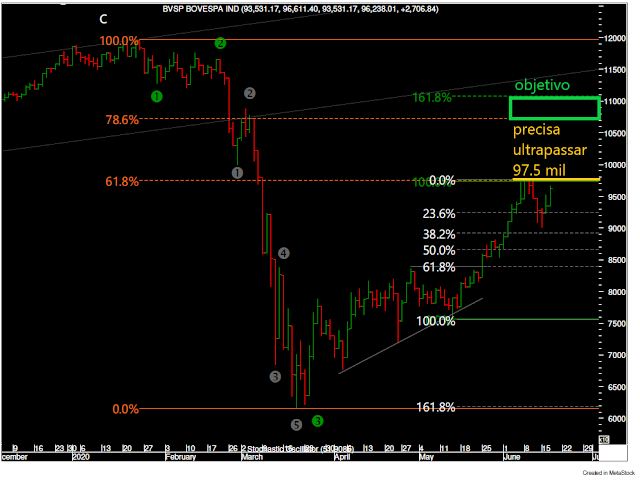

No post o-mundo-mudou, fiz os seguintes comentários

sobre o Ibovespa: ... “ Neste momento não se pode

saber se a bolsa está pronta para romper o nível de 97.5 mil, que é um osso

duro de roer, ou ainda se encontra na correção. Como marquei no gráfico a

seguir, o objetivo estaria contido dentro do retângulo verde entre 106,5 mil e

110 mil” ...

Passado uma

semana e nenhuma definição até o momento, realmente 97,5 mil está sendo um osso

duro! Continuo trabalhando com pelo menos mais uma alta até o intervalo

apontado acima, depois disso, tudo fica mais incerto, vai depender como as

bolsas no exterior se comportam. Esse último fator, tenho reforçado recentemente,

e para justificar esse ponto, o gráfico a seguir mostra a enorme correlação

existente, depois do Covid, em relação a todas as bolsas. Essa é a razão que

prefiro trades nos EUA que no Brasil, dólar por dólar, o retorno lá parece

superior.

Conforme

antecipado, a área marcada em amarelo, eu antevejo uma região aonde o Ibovespa entraria

numa correção de curto prazo. Mas também pode ser o final desse movimento de

alta desde março. Como mencionado acima, acredito ainda numa alta. Como

precaução, o nível abaixo de 90 mil desperta um alerta, abaixo desse patamar, aumentam

as chances de novas quedas.

O SP500

fechou a 3.050, com queda de 2,59%; o USDBRL a R$ 5,2766, com alta de 2,37%; o

EURUSD a € 1,1253, com queda de 0,48%, vou atualizar o stoploss da

posição ao nível de entrada € 1,1180; e o ouro a U$ 1.764, sem

variação.

Fique ligado!

Comentários

Postar um comentário