O histórico japonês

Eu tenho a impressão de que, do jeito que as coisas andam,

daqui algum tempo a inflação deverá voltar nos EUA, e talvez, em outros países ocidentais.

Mas esse é um cenário que poucos economistas encaram como possível. Se eu não

estiver certo, como seria conviver com um longo período de taxa de juros 0%.

Os investidores americanos e europeus estão lutando para se

adaptar a esse "novo normal", bem como, suas decisões de alocação de

ativos, devem mudar em um ambiente de taxa zero.

Os investidores japoneses, no entanto, lidam com essas

condições há mais de 20 anos, desde o início da Política de Taxa de Juros Zero

(ZIRP). O Japão levou as taxas para zero em fevereiro de 1999, e os títulos do

governo japonês atingiram um rendimento de cerca de 1% desde então. Taxas zero

não são um novo normal; eles são normais no Japão.

Assim, o Japão fornece um estudo de caso interessante sobre

como diferentes ativos performaram em um ambiente de taxa zero e quais decisões

de alocação de ativos fizeram mais sentido. Abaixo, encontra-se o retorno da

classe de ativos domésticos no Japão desde o início do ZIRP.

Figure 1: Japanese Domestic Asset Class Returns Post

ZIRP (2/26/1999 to 2/26/2020)

Em termos de desempenho absoluto, ações de pequeno valor e

imóveis foram os investimentos com melhor desempenho. Grandes empresas de

crescimento e commodities foram os investimentos com pior desempenho. Títulos,

ações de grandes empresas e pequenas ações de crescimento ficaram no meio.

O desempenho superior de ações de pequeno valor e imóveis

foi uma forte reversão das tendências anteriores. Ambos estavam atrasados

significativamente em relação as outras categorias nos anos 90. As ações de

pequeno valor ficaram desvalorizadas, pois os investidores perseguiram grandes

ações de crescimento durante a bolha da tecnologia, e os imóveis ainda estavam

sofrendo com o grande colapso dos preços, iniciado em 1990.

Apesar das grandes preocupações com os níveis de dívida /

PIB do Japão e o rendimento dos títulos a partir de 1,4%, os títulos japoneses

retornaram 1-2% no período, quase sem volatilidade, correlação negativa com

ações e um índice de Sharpe maior. As commodities, o único ativo que não produz

fluxo de caixa, retornaram basicamente retorno real zero nesse período durante

o qual não houve inflação no Japão.

Somente os mercados de títulos e câmbio ofereceram

benefícios significativos de diversificação às ações, com retornos imobiliários

e de mercadorias, altamente correlacionados com o mercado de ações.

Figure 2: Correlation Matrix (Domestic, Yen

Denominated)

Em um ambiente de taxa zero, teria sido fácil declarar a

morte de títulos como uma ferramenta diversificadora. Mas, embora os

rendimentos escassos indicassem corretamente baixos retornos dos títulos, eles

não significavam que perdessem seu papel de diversificadores eficazes. De fato,

a correlação negativa dos títulos do governo japonês com as ações japonesas foi

mais forte do que a mesma relação nos Estados Unidos nesse período. Acredita-se

que possuir títulos em uma carteira reduziria significativamente os

rebaixamentos e a volatilidade no exemplo japonês, algo a ter em mente ao

lermos agora as considerações sobre a morte da carteira 60/40(*).

(*) é muito

popular nos EUA a recomendação de uma carteira contendo 60% em ações e 40% em

bonds. Essa distribuição tem se mostrado muito eficaz num período de longo

prazo.

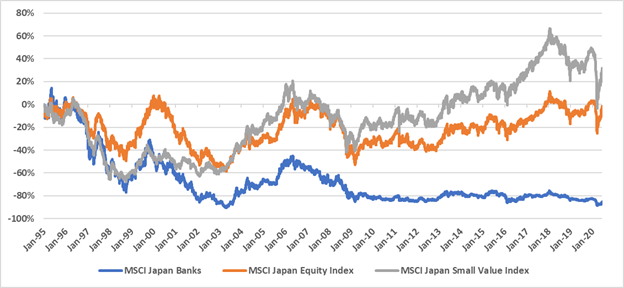

O desempenho dos bancos japoneses também foi bastante

interessante. Como mostrado abaixo, as ações dos bancos japoneses tiveram um

desempenho horrível, pois os bancos se viram presos a enormes carteiras de

empréstimos zumbis no início do período e não conseguiram ganhar muito dinheiro

em um ambiente de taxa zero.

Figure 3: Stock Returns of Japanese Banks vs. Equity

Indices Since 1995

O que talvez seja mais interessante sobre o desempenho

dessas classes de ativos é que elas foram quase perfeitamente previstas pelos

rendimentos desses ativos em 1999. Abaixo estão os rendimentos de cada classe

de ativos no início do período e nos próximos 20 anos.

Figure

4: Cash Yields in 1999 and Subsequent 20-Year Annualized Returns

Em retrospecto, com crescimento basicamente zero do PIB e

inflação zero, poder-se-ia esperar que os rendimentos no início, dominem os

resultados em horizontes tão longos. E é notável o quão altamente

correlacionados os retornos foram com os rendimentos iniciais. Além dos bancos

japoneses e do retorno dos títulos japoneses, não havia uma relação clara entre

o desempenho relativo de qualquer classe de ativos, que poderia ser atribuído

ao ambiente prolongado de juros nulos. Em vez disso, as avaliações de entrada

eram altamente preditivas de resultados reais.

No início do período, os títulos eram muito caros, com

rendimentos de 1,4%. Os imóveis se tornaram muito mais baratos, o que é um

eufemismo decorrente da bolha de ativos de 1989, quando se estimava que o

pequeno lote de terra ao redor do Palácio Imperial em Tóquio valesse mais do

que todas as terras do estado da Califórnia. As ações de valor e crescimento

foram empurradas para extremos históricos opostos do espectro de avaliação, no

final da bolha pontocom de 2000. Algumas coisas eram historicamente muito

caras, e outras eram historicamente baratas em 1999. Expectativas mais baixas

pareciam levar a retornos mais altos em horizontes longos.

Talvez a conclusão mais significativa a tirar da experiência

do Japão durante a ZIRP, portanto, não seja sobre o impacto especial de um

ambiente de taxa baixa. As taxas de juros foram relevantes na previsão do

retorno dos títulos e do fraco desempenho das ações dos bancos, mas outras

classes de ativos foram mais bem previstas, baseando-se em avaliações e

rendimentos do início.

Num período tão longo os indicadores tendem a ser bem menos voláteis

e convergirem para a média, que foi o indicado na tabela última acima. Também

há de se considerar que nesse longo período a inflação ficou baixa o que acabou

corroborando a política de juros zero, embora a taxa real deva ter ficado

negativa, embora esse estudo não fez esse cálculo.

Na situação atual, as condições de entrada são bem

diferentes em alguns aspectos: a enorme injeção de liquidez no sistema mundial;

a diferença entre o consumidor japonês e o americano; os motivos que levaram a

recessão. Desta forma, meu intuito foi de mostrar que é possível conviver com

um juro baixo por muito tempo, desde que, as condições econômicas sejam compatíveis

com essa política monetária.

No post o-coronavírus-fraquejou, fiz os seguintes comentários

sobre o SP500: ... “Continuam aberta as 2

possibilidades: ou essa correção se concretiza, ou estamos a caminho de novas

altas, caso ultrapasse a linha que o Mosca denominou de Maginot”””

Como os leitores podem notar, estou usando uma outra

ferramenta gráfica, que além de facilitar a análise segundo a teoria de Elliot

Wave, permite uma precisão maior dos possíveis pontos de importância. Como

podem notar as 2 possibilidades continuam abertas e a linha “Maginot” permanece

sendo de elevada importância. Caso essa retração esperada ocorra, os níveis estarão

compreendidos entre 2.989 a 2.714, em clusters destacados em azul. Para

sua compreensão, em cada destaque em azul, os níveis apontados são os mais

prováveis.

- David, parece que seu sistema é fake, como que por

exemplo, poderia o SP500 reverter em 2.989,09. Com 2 casas decimais um número

que só pode ser inteiro! Hahaha ...

Fico feliz com sua pergunta, mas nem vou te responder, você

é suficientemente inteligente para deduzir a razão dos 2 dígitos após a

virgula. O fato de aparente precisão desses níveis não significa que o SP500

vai atingir exatamente esse ponto, é mais uma marca de referência, que indica

ser aquela região possível. Por outro lado, se o cluster for

ultrapassado, fica valendo o próximo.

Por último, queria deixar enfatizado que esse software permite

a colocação de uma serie de pontos a frente para cálculos mais preciso de níveis

futuros, partindo de premissas de mais curto prazo. Em se modificando os dados

de curto prazo, ele afeta as projeções.

O SP500 fechou a 3.145, com queda de 1,08%; o USDBRL a R$

5,3790, com alta de 0,45%; o EURUSD a € 1,1269, com queda de 0,34%; e o ouro

a U$ 1.795, com alta de 0,65%.

Fique ligado!

Comentários

Postar um comentário