Sinais confusos #usdbrl

Esse cenário deveria colocar ainda mais em risco o resultado

das empresas. Mas algo estranho está ocorrendo, conforme relata Hannah Miao no

Wall Street Journal, ao comentar que resultados fracos de ganhos não estão

incomodando os investidores, após um ano brutal para as ações.

Os investidores estão

recebendo relatórios de ganhos decepcionantes a passos largos.

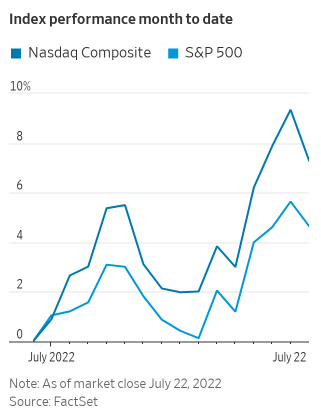

Após um início de ano punitivo, o S&P 500 subiu quase

5% em julho, incluindo a alta de 2,5% da semana passada. Mesmo algumas empresas

que registraram resultados trimestrais mais baixos viram suas ações se

recuperarem nos dias seguintes.

Bank of

America Corp . apresentou um lucro mais magro do que o esperado na semana passada,

mas suas ações terminaram a sessão pouco alteradas e saltaram 3,4% no dia

seguinte. Netflix

Inc. disse que perdeu quase um milhão de assinantes, e suas ações saltaram 7,3% na

sessão seguinte. Tesla

Inc. quebrou sua série de lucros trimestrais recordes, mas

suas ações subiram 9,8% no dia seguinte. Todas as três ações tiveram um

desempenho inferior ao mercado mais amplo este ano.

Até agora, nesta temporada de resultados, as ações de

empresas do S&P 500 que ficaram abaixo das expectativas de ganhos de Wall

Street caíram 0,1% em média, considerando dois dias anteriores ao relatório, e

os dois dias seguintes, de acordo com a FactSet. Isso se compara com a média de

cinco anos de uma queda de 2,4%.

"Simplesmente não foi o acidente de trem que os

investidores estavam prevendo", disse Sandy Villere, gerente de portfólio

da Villere & Co. "O sentimento foi bastante negativo anterior a

publicação dos lucros."

Ainda assim, poucos investidores estão dispostos a acreditar

que a mínima ocorreu na queda que arrastou o S&P 500 para baixo 17% em

2022, e muitos estão prevendo mais volatilidade para o resto do ano.

Na próxima quarta-feira, os investidores estarão de olho na

reunião de política monetária altamente anunciada do Fed — onde é esperado

outro aumento da taxa de 0,75 ponto percentual — e a leitura inicial sobre o

produto interno bruto do segundo trimestre. A temporada de resultados também

aumenta com os relatórios a serem publicados da Apple Inc., Amazon.com e Exxon Mobil Corp.,

entre outros.

A temporada de lucros ainda está em seus primeiros passos,

com cerca de um quinto das empresas do S&P 500 tendo divulgado resultados.

Cerca de 70% superaram as estimativas de consenso, e 26% perderam das suas projeções,

de acordo com a FactSet.

Analistas cortaram suas estimativas de lucro nos últimos

meses, mas muitos investidores dizem que as projeções ainda estão muito

ensolaradas. Ao todo, espera-se que os lucros do segundo trimestre subam 4,8%

com base em uma mistura de resultados e projeções reais. Se esse número se

mantiver, marcará o crescimento mais lento desde o quarto trimestre de 2020.

Para o ano, projeta-se que os lucros subam 9,8%.

"As estimativas de consenso ainda são muito altas, mas

o mercado já havia descontado em muitas empresas o declínio esperado nos

lucros", disse Kent Insley, diretor de investimentos da Tiedemann

Advisors.

As avaliações também caíram desde o início do ano. O

S&P 500 está sendo negociado a 16,9 vezes o lucro esperado nos próximos 12

meses, abaixo dos cerca de 21 vezes os ganhos no final de 2021.

E, claro, muitas empresas viram suas ações caírem na

esteira de reportar resultados fracos.

Como sempre, os investidores também estão prestando muita

atenção aos comentários da administração sobre como as empresas estão navegando

no segundo semestre.

"Os próximos trimestres serão mais representativos do

ambiente de crescimento lento e inflação persistente", disse Insley.

Observando-se situações do passado, se nota que a bolsa

acaba terminado a queda antes da recessão terminar. O gráfico a seguir aponta

essas situações nas últimas 6 recessões que ocorreram nos EUA. Da esquerda para

direita de cima para baixo estão em ordem cronológica. Notem também que mais

recentemente esse intervalo – entre a reversão da queda e o término da recessão

– foi diminuindo.

Os leitores do Mosca sabem que estou buscando

identificar um possível momento de entrada nas bolsas americanas. Os gráficos

acima poderiam dar essa indicação, haja visto que, uma queda no PIB no último

trimestre que acoplada a queda do primeiro trimestre se adequaria ao conceito

clássico. Mas os outros dados nem de perto incidam que a economia americana

está em recessão, basta observar por exemplo o mercado de trabalho que está

mais para pleno emprego que qualquer outra coisa.

Lembrando que tudo acontece atualmente é em alta velocidade,

sucinta a seguinte dúvida: a recessão tão anunciada vai mesmo acontecer da

maneira mais ampla? Está parecendo tudo muito incerto. Ficamos com os gráficos

para alguma orientação.

No post papo-de-corredor, fiz os seguintes comentários

sobre o dólar: ... “a seguir a linha azul indica o

caminho que deveria seguir o dólar nesse cenário. O nível final, em

considerando as premissas indicadas seria ao redor de R$ 6,10/R$ 6,20” ...

.png)

A queda que ocorreu hoje me levou a fazer alguns ajustes na

configuração daqui em diante. A principal consequência seria o nível da alta

conforme se pode notar no gráfico a seguir. Basicamente o que alterou foi o término

da onda 3 azul destacado com a seta verde (*)

(*) sem complicar muito a vida dos leitores, mas na

obrigação de ressaltar, a contagem postada na semana passada poderia ainda ter validade

caso o dólar estancasse a queda de hoje e voltasse a subir. Porém considero

essa possibilidade menos factível.

Nessa nova configuração o dólar deveria atingir entre R$

5,80/R$ 5,91. Depois uma correção deveria se suceder, conforme seja sua

extensão poderia declarar o final da alta, ou caso a queda seja “pequena” o

movimento tenderia a continuar. Mas vamos deixar isso para mais adiante.

.png)

Nunca é tarde ressaltar que a mini correção em andamento

deveria estancar ao redor de R$ 5,32/R$ 5,27, o que não pode ocorrer é violar o

parâmetro denominado de stop loss a R$ 5,2095.

O SP500 fechou a 3.966, com alta de 0,13%; o USDBRL a R$

5,3671, com queda de 2,34%; o EURUSD a € 1,0222, com alta de 0,12%; e o ouro a

U$ 1.718, com queda de 0,45%.

Fique ligado!

Comentários

Postar um comentário