Fed na corda bamba #Ibovespa

Assim como verificamos nossa saúde periodicamente ou quando surge

um problema, o sistema financeiro está passando por um checkup mundial. Hoje

pela manhã o soupe du jour é o Credit Suisse, um banco que quis

ultrapassar os limites de sua competência, o Private Bank, e não se deu muito

bem. Num ambiente como este, quem tem colesterol alto precisa de dieta,

exercício e “mudar de vida” – entenderam o que irá acontecer!

O Fed tem agendado reunião de política monetária na próxima

semana e apenas uma semana atras já tinha o paper pronto para entregar à

imprensa, com alta de 50 bps além de novas altas para o futuro, mas agora

Powell deve ter pedido para segurar. Isso me fez lembrar uma situação

semelhante quando, antes de uma reunião, recebi o telefonema do tesoureiro de

um grande banco dizendo que estava com a minuta que seria assinada na mão; pedi

uma cópia e guardei, mas não fiz nenhuma aposta. Quando saiu o resultado final

da reunião, se a decisão inicial levava para alta de juros, na “oficial” era de

queda. Este inside deu um certo prejuízo....

John Authers comenta o dilema do Fed na Bloomberg, dizendo que

a quebra de um banco muda o cálculo do risco, mas os dados publicados no CPI de

ontem dão pouca razão para não subir as taxas.

A guerra contra a

inflação continua e terá que se arrastar por mais algum tempo. Os números do

índice de preços ao consumidor dos EUA para fevereiro, em outras

circunstâncias, teriam criado um intenso debate sobre se o Federal Reserve deveria

aumentar em 25 ou 50 pontos-base em sua reunião de política monetária. Duas

falências sucessivas de grandes bancos mudaram essa discussão, mas há pouco nos

dados de fevereiro que indiquem que o banco central deva ser menos vigilante do

que planejava ser.

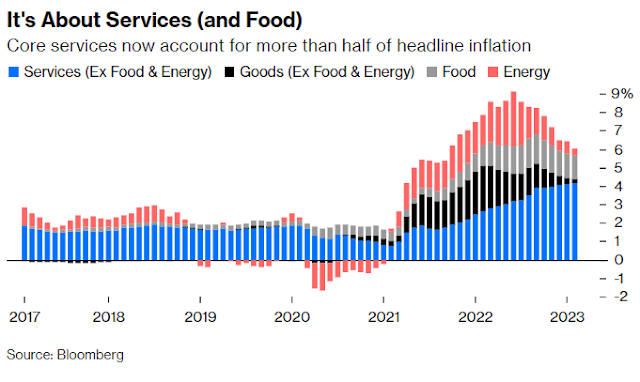

As tendências recentes estão intactas. Dividindo a inflação

em seus principais componentes, vemos que o CPI caiu graças a quedas acentuadas

nos aumentos de preços de energia e de bens básicos – os dois setores que

impulsionaram o pico em primeiro lugar. A persistente inflação de alimentos,

sobre a qual a política monetária tem pouco controle, mantém alto o índice

amplo, mas o maior impulsionador agora está nos serviços, onde os aumentos de

preços continuam crescendo:

A análise das medidas que diferentes ramos do Fed compilam para entender a amplitude da inflação tende a confirmar que a pressão generalizada sobre os preços continua muito alta. A medida da média expurgada do Fed de Cleveland (na qual os componentes atípicos em qualquer direção são descartados e se faz uma média do restante) está um pouco abaixo do nível de janeiro e ainda acima de 6%. Sua mediana superou 7% pela primeira vez:

Enquanto isso, o Fed de Atlanta divide o CPI em componentes cujos preços são flexíveis, o que significa que podem ser movidos para cima ou para baixo rapidamente com pouca dificuldade, e aqueles que são rígidos, onde os aumentos de preços demoram para se preparar e são difíceis de reverter. Em 2021 e no início de 2022, o ressurgimento da inflação foi quase inteiramente sobre preços flexíveis. Agora, a inflação de preços rígidos é realmente maior do que a flexível e permanece em um nível elevado. Isso é exatamente o que o Fed quis evitar, pois implica que a psicologia inflacionária está se tornando arraigada:

Examinando um pouco mais os números fixos de Atlanta, obtemos o seguinte gráfico que mostra a inflação anualizada com base nos últimos três meses. Quase não há diferença entre o índice amplo e o núcleo; mas é perceptível que a inflação caiu significativamente se os preços da moradia forem excluídos. Também é um pouco desconcertante que os preços rígidos tenham aumentado no mês passado, independentemente de os da residência terem sido incluído ou não:

A grande questão aqui é que os preços das moradias podem ser muito flexíveis, entretanto as medidas de aluguel do CPI são retrospectivas. Elas estimam aumentos observando todos os contratos atualmente em vigor – incluindo aqueles que não mudaram em 12 meses. Esta é a maneira correta de calculá-las com o propósito de ter uma medida decente de inflação para calcular benefícios, pensões e assim por diante. Não nos dizem muito sobre a tendência dos aluguéis neste momento. Se olharmos para o Zillow Rental Index, que é baseado nos novos aluguéis de cada mês, surge uma imagem diferente em que a inflação já está caindo drasticamente – embora tenha voltado a subir em território positivo em fevereiro. Diante disso, há todos os motivos para supor que a inflação das moradias começará a cair em breve nos dados oficiais, o que deve significar que a inflação nominal também cairá:

Consequências da saga SVB

Neste ponto, e correndo o risco de desafiar o destino,

começa a parecer que o pior já passou no caso do colapso do Silicon Valley

Bank, que também viu a o fechamento do Signature Bank - a terceira maior

falência de banco na história dos EUA depois do SVB e do Washington Mutual - e

o encerramento da Silvergate Capital Corp. Mas permanece a pergunta que as

pessoas não conseguem parar de fazer: quem é o próximo?

Até agora, os investidores parecem estar apenas reagindo à

ausência de novas más notícias. Várias medidas do mercado amplo mostraram

alívio da tensão. O rendimento do Tesouro de dois anos subiu 27 pontos-base

(sua maior alta diária desde junho do ano passado) para 4,2%, após um colapso

de três dias que foi o maior em décadas. As ações dos EUA subiram, enquanto o

CBOE Volatility Index ou VIX - medidor de medo de Wall Street - caiu até 16%

depois de chegar a 30 pela primeira vez este ano na segunda-feira.

Condensando muitos debates frenéticos, os dados macro mais

recentes não dão nenhuma desculpa real para o Fed decidir contra o aumento de

sua taxa-alvo quando o Comitê Federal de Mercado Aberto se reunir na próxima

semana. Enquanto isso, sua missão de salvaguardar a estabilidade financeira

sugere fortemente que seria imprudente aumentar menos de duas semanas após a

introdução de um novo mecanismo de empréstimo para resgatar os depositantes

bancários. O efeito do resgate deve ser o de apertar as condições financeiras

e, portanto, desacelerar a economia, um pouco mais do que se esperava

anteriormente.

Embora o Fed não tenha apoiado os bancos regionais, ele apoiou os depósitos por meio do novo Bank Term Funding Program, ou BTFP, que criará reservas adicionais no sistema financeiro para evitar estresse de financiamento. Os estrategistas da Wells Fargo & Co. liderados por Chris Harvey na terça-feira chamaram isso de "importante fator de estabilização". Para os estrategistas do Citigroup Inc., incluindo Jabaz Mathai, essa facilidade é “QE em outro nome – os ativos crescerão no balanço do Fed, o que aumentará as reservas”.

Isso leva a um outro debate. O Fed pode convencer a todos de que seus esforços para manter os bancos líquidos são separados das taxas de juros com as quais espera sufocar a inflação? E as opiniões a respeito são as mais variadas possíveis. A melhor tentativa de quantificar aonde esse debate chegou vem da função Bloomberg World Interest Rate Probabilities, que se baseia no mercado futuro de fed funds. É assim que o aumento projetado na taxa dos fed funds na próxima reunião se moveu desde que o mercado reabriu logo após o anúncio do resgate do SVB:

Essa volatilidade é excepcional, mas por enquanto o mercado vê uma forte probabilidade (cerca de 80%) de que o Fed continue com uma alta de 25 pontos base. A recuperação dessas probabilidades reflete algum grau de alívio por termos sobrevivido a dois pregões esta semana sem notícias de uma nova baixa bancária. Quanto à trajetória provável das taxas de agora até janeiro próximo, houve um grande movimento terça-feira:

Voltamos a esperar que as taxas atinjam o pico de 5%, com

mais uma alta após a próxima semana. A expectativa de flexibilização depois

disso permanece clara, embora o mercado agora espere 25 pontos-base a menos em

termos de cortes do que no fechamento do pregão de segunda-feira. Isso reflete

uma diminuição da tensão; a possibilidade de uma grave crise bancária que

causou uma recessão parece ter diminuído um pouco.

A lógica subjacente está correta. Se não houver novas

falências de bancos até a reunião do FOMC, o Fed imporá um aumento de 25

pontos-base. Se houver outra conflagração bancária, provavelmente não terá essa

opção. Talvez seja encorajador que o mercado esteja coletivamente colocando as

chances de mais problemas bancários na próxima semana em apenas cerca de 20%.

O Fed não tem só a inflação para deixar seu trabalho mais

desafiador, o emprego tem se mostrado muito apertado. Uma avaliação entre a

inflação e a taxa de desemprego, mostra a seguir que em nenhuma outra ocasião a

autoridade monetárias iniciou um processo de queda de juros com o nível de

desemprego tão baixo, sempre pode ser a primeira vez!

Entre controlar uma crise bancária e combater uma inflação mais alta, acredito que o Fed vai optar pela primeira; além do mais, que diferença vai fazer aumentar 25 pontos ou nada? Entendo que parar de subir não deixa de ser um recado ao mercado, mas também o mesmo (mercado) entende a atitude do Fed neste momento, o que não impede de iniciar as elevações mais à frente, se e quando a situação acalmar.

No post evento-perde-perde fiz os seguintes comentários

sobre o Ibovespa: ... “ fiz algumas mudanças

na alocação das ondas e nesse novo cenário existem duas implicações: o cenário

será invalidado caso ultrapasse 107.234; em continuando, o objetivo final

ficaria ao redor de 90 mil, que teria que ser mais bem calculado” ...

Parece que tudo indica que uma alta de curto prazo está em andamento segundo um dos diversos cenários possíveis para o Ibovespa – e são muitos! Mesmo nesse, a extensão da alta é questionável em função de duas hipóteses que compartilho com os leitores:

1)

Uma pequena alta agora e uma queda maior

depois

A alta que poderia ocorrer no curto prazo levaria a bolsa

para os níveis de 109,2 mil/111,6 destacada como a onda 2) em verde. Em seguida

uma onda 3 levaria a bolsa a 87 mil rumo a onda 3) e assim por diante até

terminar ao redor de 84 mil. Destaco que o gráfico é com janela semanal.

2)

Continuidade da queda

Nesse cenário a queda continua conforme os pontos anotados

nas ondas 3), 4) e 5) em verde atingindo a mínima em 87 mil ou caso continue 81

mil. Nesse caso, esse cenário continua valido desde que 107.168 não seja

violado.

Quando estava analisando a primeira vista tive vontade de sugerir um trade de venda. Mas uma análise mais detalhada me mostrou que dado a quantidade de possibilidades e considerando opções de alta e queda no curto prazo me retrai.

Estou buscando clareza em algum mercado até que aconteça o

mais prudente é aguardar.

O SP500 fechou a 3.891, com queda de 0,70%; o USDBRL a R$ 5,2937,

com alta de 0,77%; o EURUSD a € 1,0573, com queda de 1,46%; e o ouro a U$

1.918, com alta de 0,84%.

Fique ligado!

Esse gráfico da taxa x desemprego é excelente. Mostra que até chegar ao controle inflacionário há um grande caminho a percorrer.

ResponderExcluirTambém gosto!

Excluir