Quem paga a conta #usdbrl

Dando continuidade ao post da última sexta-feira a-ascensao-e-queda-do-banco-mhb, vou analisar os

efeitos da intervenção feita pelo BCB, bem como as saídas possíveis para não

deixar morrer o banco.

Antes de prosseguir, um leitor me alertou sobre um erro que

continha na planilha publicada – ANO DA PORRADA, que já foi devidamente

corrigida. Esse erro não causou nenhuma mudança de raciocínio. O que mudou foi

retorno obtido pelos acionistas, que está agora destacado em amarelo.

GOVERNO

O final de semana foi agitado, o BCB assumiu o MHB e tinha

pelo menos que tomar uma decisão importante: quem será pago, e quem vai ficar

para a eventual massa falida. Ao analisar o passivo do banco, existem duas

categorias sobre as quais não restam dúvidas: os acionistas, que perderiam tudo,

e os depósitos à vista dentro do FGC 1, que seriam creditados

imediatamente em outro banco.

1 O total de créditos de cada pessoa contra a

mesma instituição associada, ou contra todas as instituições associadas do

mesmo conglomerado financeiro, será garantido até o valor de R$

250.000,00 (duzentos e cinquenta mil reais), limitado ao saldo

existente.

Vamos imaginar que o montante a ser coberto pelo FGC seja de

R$ 1.500 — sendo assim, sai do balanço do banco. Para saber a situação real, é

necessário ainda calcular os prejuízos das empresas “Americanas” bem como uma

estimativa do valor de outros créditos, considerando o nível de taxas atuais.

Para efeito de exercício, definimos R$ 1.000 como prejuízo. Com essas premissas,

como ficaria o banco?

A situação melhora um pouco, mas o prejuízo a descoberto ainda é elevado e monta a 23% do total de ativos. Uma outra decisão, que teria de ser tomada antes de abrir os mercados, é o que fazer com os depósitos + CDB que sobraram e com os bonds externos? Ficaram para a massa falida, ou existe alguma outra posição a tomar? O receio do governo é que, se não cobrisse pelo menos os depósitos à vista, uma corrida bancária poderia se iniciar na segunda-feira, e corrida bancária nunca se sabe como termina. Decidiram que iriam pagar todos os investidores. Em relação aos bonds no estrangeiro, vão deixar para decidir em outro momento, pois ainda não venceram.

Os bancos concorrentes, observando todas essas movimentações,

resolveram fazer algumas contas e verificar se existe algum valor para eles —

afinal, com essa base de clientes, será que não valeria a pena?

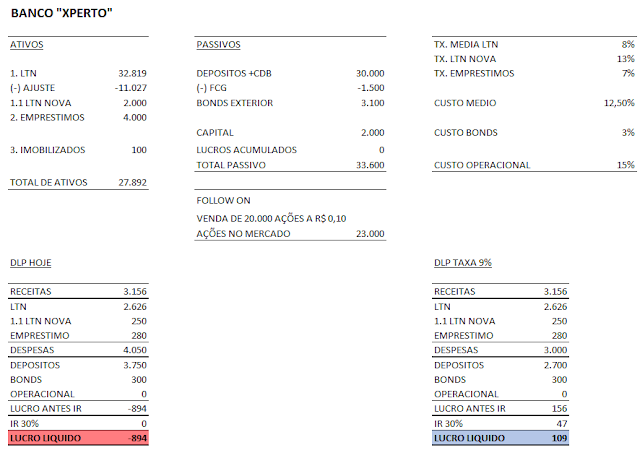

BANCO “XPERTO”

Um banqueiro mais astuto observou o ativo do MHB e notou que

o problema não era de crédito e sim de uma má gestão da estrutura de taxa de

juros. Por outro lado, está observando o embate sobre os juros entre o BCB e o

Lula. O CEO acredita que o juro vai ter que cair em algum momento, e o prejuízo

que existe hoje poderia se modificar. Pediu para sua equipe de análise simular

o que aconteceria se a taxa caísse até chegar ao nível inicial da compra

das LTNs.

No cálculo, pediu os valores dos prejuízos nesses casos (taxa em queda) e como ficaria o patrimônio líquido com os cortes já feitos e assumido pelo governo e acionistas. Chegou à tabela abaixo.

Na tabela se nota que, embora na situação estática, e caso os juros caiam a 10% a.a., o prejuízo é de R$ 5.502. Agora, se o banco continuar funcionando e o custo da captação cair ao nível do CDI mais baixo, o resultado fica praticamente no zero a zero.

OFERTA

O banco “Xperto” sugere a emissão de 20.000 ações a R$ 0,10

para capitalizar o MHB, diz aos rentistas que sob a nova direção poderão sacar

o dinheiro quando quiser (pede uma linha ao BCB caso isso aumente), e diz aos

detentores de bonds que irá pagar integralmente no vencimento.

Todos ficaram felizes: a) os acionistas veem alguma luz no

túnel, e pelo menos as ações valem R$ 0,10; os velhinhos de Higienópolis

gostavam do banco e resolvem dar mais uma chance, para os estrangeiros os bonds

não precisarão ir nem a prejuízo nem rebaixados, e o governo se liberou de um

pepino.

Como ficaria a situação do banco nessas condições?

Já de cara o prejuízo diminui com a nova capitalização de ações e, caso a taxa recue para 9%, já estaria dando lucro, sem contar os novos negócios que poderiam surgir com o banco.

Final Feliz!

A situação do SVB se assemelha bastante a esse caso, pois

foi uma questão de mismacth. Hoje pela manhã, o banco First Citizens

anunciou que está adquirindo grandes pedações do SVB – depósitos, empréstimos e

agências, e que já está abrindo sob nova direção. O mercado gostou e as ações

desse banco sobem 40%! Será que eles leram o Mosca no final de semana?

Hahaha ....

Já o caso do Credit Suisse é mais complexo, pois os

problemas desse banco estavam na área de credito e processos legais e, por

outro lado, tem uma estrutura grande de receita sem risco da sua área de gestão

de recursos de terceiros.

Para terminar esse assunto, vou só acrescentar um ponto de

real importância que se está criando em situações de intervenção. A execução do

passivo desses bancos não está seguindo o caminho legal estabelecido. Na

sequência, os depósitos à vista com seguro aos pequenos investidores estão

excluídos, porém os outros depósitos a vista, CBD, bonds deveriam entrar na

eventual massa falida, mas de uma forma ou outra o governo está garantindo. Se

ele está garantindo, alguém vai ter que pagar a conta criando o que se denomina

de “risco moral”. Por que o cidadão comum teria que arcar com esse custo? Agora,

se esse é o caso, os bancos têm uma proteção que lhes dá a liberdade de fazer

besteiras e incentivar os lucros e bônus, e se der errado o governo paga. Não

parece muito equilibrado, seriam como bancos estatais somente no passivo!

- David, fiquei esperando toda essa sua elucubração

mental para ver se explicaria o porquê do nome MHBank!

Mosca Higienópolis Bank! É logico, meu amigo!

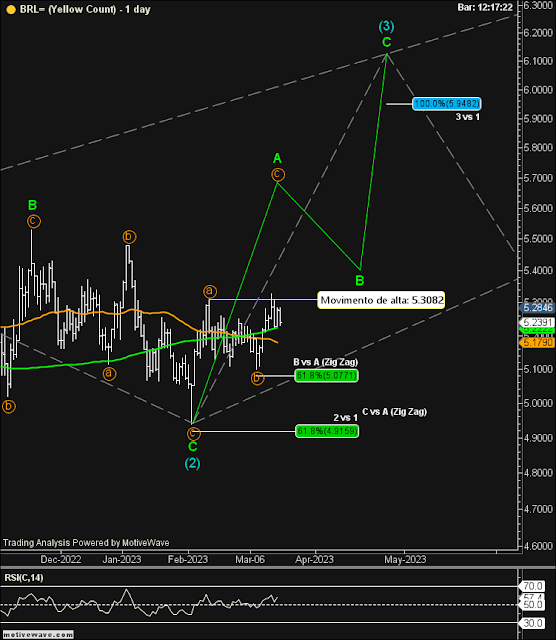

No post coco-bond-valor-literal fiz os seguintes comentários sobre o dólar: ... “vislumbro uma possibilidade de alta mais pujante caso o dólar suba mais forte daqui em diante. Por enquanto, todas as hipóteses são para cima. Ultrapassar o nível de R$ 5,3082 passa ser um must para que ocorra” ...

Até deu a impressão de que o dólar estava pronto para subir, porém acabou recuando deixando sem perspectivas no curto prazo. Demarquei abaixo o retângulo mostrando que neste primeiro trimestre a moeda quase não se mexeu, ficando uma banda estreita entre R$ 5,05 e R$ 5,30. Os dados cambias que foram publicados hoje não demostram preocupação pelo lado externo, o que se reflete nas cotações.

Nas últimas 2-3 semanas, os bancos estiveram no epicentro de uma crise de confiança. Para os bancos americanos menores e menos regulamentados, fica claro que alguns de seus modelos de negócios não eram nem de longe tão diversificados ou robustos quanto seus equivalentes maiores e mais regulamentados. E na Europa, o Credit Suisse tinha uma composição de depositantes muito diferente e concentrada do resto dos grandes bancos do continente e era o outlier negativo em termos de lucratividade.

Steve Caprio, da minha equipe de crédito, publicou um artigo

sugerindo que a alavancagem corporativa é muito maior agora do que no GFC e a

alavancagem bancária é muito menor. O paralelo correto pode ser algo mais

próximo de 2001-2003; onde as empresas enfrentaram um ciclo prolongado de

inadimplência e rebaixamento engendrado por uma política monetária

excessivamente rígida e sem a perspectiva provável de um QE agressivo do Fed

para salvar estruturas de capital corporativa alavancadas. O crédito bancário

dos EUA agora está sendo negociado a mais de 10 anos para empresas.

Como exemplo de como desta vez é diferente, o primeiro

gráfico ilustra que os bancos dos EUA são substancialmente mais líquidos hoje

do que em 2001 ou 2008, com baixas participações de títulos do Tesouro e

empréstimos bancários como % dos depósitos totais. Os bancos americanos maiores

estão em melhor situação do que os bancos americanos menores, mas ambos os

grupos parecem ser mais líquidos hoje do que no passado.

Na Europa, os índices de empréstimos para depósitos caíram

de um pico de cerca de 140% para bem abaixo de 100% agora e, como mostra o

segundo gráfico, os índices de Nível 1 são duas a três vezes maiores do que

eram na era GFC.

Tempos tão difíceis estão por vir, mas os bancos nem sempre

estarão no epicentro disso.

O SP500 fechou a 3.977, com alta de 0,16%; o USDBRL a R$

5,1953, com queda de 0,98%; o EURUSD a € 1,0796, com alta de 0,35%; e o ouro a

U$ 1.956, com queda de 1,06%.

Fique ligado!

Comentários

Postar um comentário