Perturbações de curto prazo #eurusd #ibovespa

Para quem se aventura em mercados de risco e acompanha

diariamente vai entender melhor o conteúdo de hoje. Mesmo em períodos maiores

existe uma sensação ruim quando a bolsa (ou as ações de seu portfólio) caem,

independente se existe um ganho não realizado desde sua compra. Do ponto de

vista de comportamento essa sensação está relacionada ao estudo realizado por Daniel

Kahneman e seu associado Amos Tversky cujo termo é aversão à perda, numa

publicação em 1979 em um artigo sobre probabilidade subjetiva. "A resposta

às perdas é mais forte do que a resposta aos ganhos correspondentes" é a

definição de aversão à perda de Kahneman. "As perdas são mais sentidas do

que os ganhos", o que significa que as pessoas, por natureza, são

aversivas às perdas. A aversão à perda fica mais forte à medida que as apostas

aumentam. Essa equação é representada no gráfico a seguir:

Bem Carlson em seu site A Weath Of Common Sense vai mais além ao dizer que o mercado de ações faz você se sentir mal todo tempo.

A última nova máxima histórica para o S&P 500 foi em 3

de janeiro de 2022.

Isso significa que já se passaram quase 450 dias desde que

experimentamos novas altas no mercado de ações.

Parece muito tempo.

Mas, com base na história dos mercados em baixa, realmente

não é tão longo assim. Pode demorar um pouco até atingirmos novas máximas

novamente se usarmos a história como um guia.

Eu olhei para cada mercado em baixa que remonta a 1950 para

ver quanto tempo levou para o mercado atingir máximas históricos do pico

anterior.

Esta tabela analisa as quedas para cada mercado de baixa, o

número de dias que levou para ir do pico ao vale e o número de dias para ir do

pico anterior para novas altas:

Se incluirmos o atual mercado de baixa1 o rebaixamento médio de pico a vale é uma perda de pouco menos de 35%.

O número médio de dias para ir do pico ao vale é de 381,

portanto, pouco mais de um ano.

O número médio de dias para ir do pico anterior para novos

máximos históricos é de 1.166 dias ou mais de 3 anos.

A viagem de ida e volta mais curta de pico em pico foi o

crash da Covid em março de 2020. Vimos novas máximas em 6 meses. Antes desse

estilingue de um mercado em baixa, o menor período de tempo para ver novos

máximos novamente foi de 436 dias em 1950.

Portanto, pode levar algum tempo para se recuperar

totalmente de um mercado em baixa.2

Eu não sei quanto tempo isso vai levar, mas não é fora do

comum para o mercado de ações fazer você se sentir terrível em uma base

regular.

Um dos meus gráficos favoritos do mercado de ações de longo

prazo mostra a taxa de vitória histórica em vários horizontes de tempo:

Historicamente falando, quanto maior o seu horizonte de tempo, melhores as suas chances de ver retornos positivos.

Em uma base diária, a taxa de vitória histórica é de apenas

cerca de 55%, o que significa que 45% de todos os dias de negociação foram

perdas. E apenas 5% de todos os dias de negociação fecharam em novos máximos

históricos.

Basicamente, quanto mais vezes você olhar para seus

investimentos no mercado de ações, pior isso fará você se sentir mal, já que

passamos muito tempo em um estado de rebaixamento.

O termo de finanças comportamentais de Richard Thaler para

esse fenômeno é aversão míope à perda.

A aversão à perda é a ideia de que as perdas picam duas

vezes mais do que os ganhos nos fazem sentir bem. E miopia é a ideia de que

quanto mais frequentemente você olha para o seu portfólio, maior a

probabilidade de você experimentar a picada da aversão à perda.

Quanto mais você olhar, pior você vai se sentir sobre o seu

desempenho.

E quanto menos você olhar, mais frequentemente você verá

ganhos ao longo do tempo.

Além disso, não é como se prestar mais atenção ao seu

portfólio garantirá melhores resultados. Para a maioria dos investidores,

prestar mais atenção pode levar a mais erros, porque essa aversão míope à perda

você é tentado a fazer mais mudanças em seu portfólio, o que pode levar a mais

erros de suas emoções.

Não é fácil ignorar seus investimentos ou o mercado de ações

nos dias de hoje. A informação está em toda parte.

Mas quanto menos você olhar, melhor você se sentirá sobre o

seu desempenho.

Infelizmente não existe estatísticas para o mercado

brasileiro que provavelmente não tem os mesmos retornos de longo prazo que o

mercado americano. Entretanto os leitores do Mosca sabem que minha

profundidade está nos mercados internacionais que cada vez mais fica acessível

aos investidores locais.

Esse viés ocorreu há muito tempo, em 2001, quando me dei

conta que enquanto aqui a aposta só poderia acontecer no kit Brasil (bolsa,

juros e câmbio) no exterior existia um mundo de alternativas. Naquele momento

pensei: por que me limitar? Passados 20 anos essa conclusão continua mais que

verdadeira.

Mas o conteúdo sobre aversão a risco é genérico não tem

origem é característico do ser humano. Outra mudança que noto na gestão dos

meus investimentos tem a ver com o tempo que ficam no portfólio – ou não ficam

por não ter posições. Isso tem a ver com o uso da análise técnica em conjunto

com esse conceito de aversão.

Qual a conclusão que se pode tirar é que duas inteligências

regem sua vida: racional e emocional, ambas são importantes, porém essa última

tende a minar a primeira. São coisas que Feud explica e que nós temos que

conhecer.

Tenho comentado que, o que ocorreu recentemente com os

bancos no mundo é muito diferente da GFC de 2008, o motivo é que os bancos,

empresas e indivíduos estão em melhor situação que naquela época, exceção aos

governos. A ilustração elaborada pelo Deustche Bank medindo a evolução das

dívidas em dois períodos: desde o estouro da bolha de 2001; e desde a GFC de

2008, fica nítido que os governos assumiram todas as diminuições de dívidas

desde 2008.

Observando esse dado, e se acontecer uma grande crise, o mais provável que será na dívida dos governos, e como governo não quebra sobram 2 possibilidades: renegociação (Argentina em 2020 e várias outras ocasiões), ou inflação que é menos traumática pois não precisa negociar com ninguém.

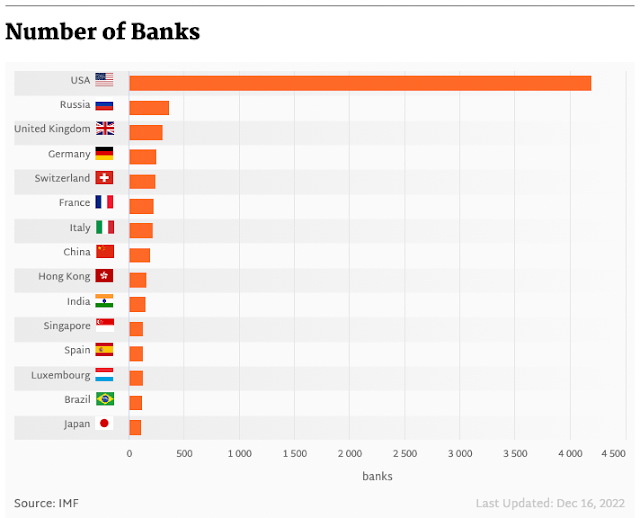

Sobre o setor bancário americano, e mesmo passando por uma grande consolidação nos últimos anos ainda é muito capilarizado. Com mais de 4.000 bancos é muito difícil o governo agir numa eventual crise. Além do mais, num mundo digitalizado os investimentos necessários para competir com os bancos digitais é enorme não permitindo economia de escala em bancos pequenos. Essa diversificação é bacana do ponto de vista democrático, mas pouco logica do ponto de vista da modernidade. Aposto que vai mudar drasticamente nos próximos anos.

No post banco-um-negocio-muito-arriscado-ii fiz os seguintes comentários sobre o euro: ... “ A expectativa era de uma pequena alta que levaria o euro a € 1,0835, mas pode ser que tenha completado a € 1,0759 um pouco abaixo em função do que ocorreu ontem com as ações dos bancos na Europa” ... ...” Estou assumindo uma hipótese que pode não ocorrer, a que a onda X) em verde terminou, já que essa onda ainda ficou abaixo das expectativas e pode ter mais desenvolvimentos. Os parâmetros se encontram no gráfico, caso o euro esteja em queda, o nível de € 1,0514 tem que ser rompido” ...

Minha hipótese acima acabou não ocorrendo, haja visto que, o limite superior foi superado antes que acontecesse a queda, dessa forma a antiga onda X, (agora onda B em verde) deve conter as recentes altas do euro no curtíssimo prazo. Mas se continuar subindo? Demarquei no gráfico a “área de restrição” onde deveria ser contida como último reduto, pois caso a moeda única ultrapasse vou ter que refazer minha hipótese de queda.

Mas não joguei a toalha e o motivo está a seguir nesse

gráfico com janela de 1 hora. Se a área demarcada com a elipse não contém 5

ondas eu não sei mais contar. Esse fato pode ter influência no curto prazo ou

no médio prazo, mas a Teoria de Elliot me diz que ainda terá uma queda antes de

subir, de onde vai começar a queda não sei, mais vai ter. A conferir!

Ontem comentei no post de ontem gpt-moda-ou-ferramenta-efetivaque poderia sugerir um trade de compra no Ibovespa: ... “O único argumento que poderia indicar uma eventual compra é o fato da nossa bolsa ser considerada muito, muito barata pelos analistas internacionais. Mas como sempre pode ficar mais barata não é um argumento que o Mosca usa para justificar entrada nos mercados. Por outro lado, se ganhar importância esse será o argumento e não o Pacote Fiscal que vai passar a ser bom independente do que for proposto. Dúvida?” ... Não sei avaliar se o pacote é bom ou ruim, acredito que vincular despesa a receita não é muito bom, e a maioria dos comentários são negativos. Mas o fato de sair do papel aliado a um cenário externo mais tranquilo, e principalmente por que a bolsa está barata, motivou a compra do indicie na abertura a 101.200 com stop loss a 100 mil, o objetivo vou deixar em aberto haja visto as inúmeras possibilidades. O pior é que se a bolsa subir o governo vai achar que seu pacote é o máximo!

O SP500 fechou a 4.050,

com alta de 0,57%; o USDBRL a R$ 5,0948, com queda de 0,79%; o EURUSD a €

1,0901, com alta de 0,54%; e o ouro a U$ 1.980, com alta de 0,85%.

Fique ligado!

Comentários

Postar um comentário