Depois não adianta chorar #Bitcoin #Ibovespa

A estatística é uma matéria interessante nos ajuda a tomar decisões em muitas ocasiões, adoro! Mas um cuidado é necessário quando essas tendencias mudam, nesses casos é importante não ficar teimando, pois, a chance é que as perdas se sucedam.

Antes de entrar nesse assunto queria fazer um breve

comentário sobre o Bitcoin que ontem saiu do marasmo e subiu mais de 7%. Para

entender o que aconteceu, Aaron Brown na Bloomberg enfatiza que ainda é muito

cedo para comemorar.

A notícia de que um Tribunal de Apelações de Washington DC decidiu a favor da Grayscale Investments LLC sobre a

Comissão de Valores Mobiliários acendeu a esperança de que um fundo negociado

em bolsa de Bitcoin estará disponível em breve. Os preços do Bitcoin subiram.

Os fãs de criptomoedas estão usando termos como

"divisor de águas", "ponto de virada" e "Rubicon"

para a decisão Grayscale x SEC. Isso não é injustificado, já que pode levar a

SEC a jogar a toalha e desbloquear uma espiral virtuosa de alta nos preços das

criptomoedas e na aceitabilidade legal. Mas também está muito longe de ser

certo, pois o efeito prático direto dessa decisão é ínfimo.

O jogo começou perto do final de 2017, quando a Commodity

Futures Trading Commission usou sua autoridade para permitir que a Chicago

Mercantile Exchange começasse a negociar futuros de Bitcoin. Demorou mais de

cinco anos para a SEC aprovar o primeiro ETF de futuros de Bitcoin – era

difícil para a agência permitir ETFs futuros para ações, títulos e commodities,

mas não cripto ativos. A Grayscale então argumentou que sua proposta para um

ETF de Bitcoin à vista era tão semelhante aos ETFs futuros de Bitcoin já

aprovados que a SEC foi arbitrária e caprichosa ao negar sua aplicação. O

tribunal concordou.

Isso de forma alguma abre caminho para um ETF de Bitcoin à vista.

A SEC pode recorrer da decisão. Também poderia aceitar a decisão, mas negar o

pedido de Grayscale por outros motivos. É importante ressaltar que a frente de

batalha mudou e, a partir daqui a SEC está em uma posição defensiva. Espero que

a SEC se concentre em definir os termos do tratado de paz para encerrar a luta,

em vez de tentar manter a linha contra os fundos cripto negociados em bolsa.

Meu palpite é que a SEC está mais confortável com ETFs de

Bitcoin à vista administrados pelas maiores gestoras de ativos, como BlackRock

e Fidelity Investments, do que especialistas em ativos digitais como a

Grayscale. O cenário mais provável parece ser que a SEC acelere os pedidos de

grandes gestores de ativos tradicionais, em vez de se concentrar no aplicativo da

Grayscale.

Por que isso importa? É fácil para investidores de varejo

comprar Bitcoin diretamente ou por meio de fundos fechados negociados em bolsa,

como o Grayscale. Com apenas um pouco mais de problema, eles podem especular

sobre os preços do Bitcoin indiretamente usando futuros ou opções ou fundos

baseados nesses derivativos. No entanto, é provável que muitos novos investidores de varejo sejam atraídos pelo conforto e

familiaridade de comprar ETFs por meio de grandes corretoras tradicionais.

Os futuros existem em oferta líquida zero, para cada

comprador há um vendedor. Mas os ETFs de Bitcoin à vista manterão o Bitcoin em

oferta positiva, removendo o Bitcoin do mercado para outros usos. Se a demanda

por esses outros usos permanecer a mesma, o preço do Bitcoin deve subir, já que

a quantidade total de Bitcoin é fixada irrevogavelmente por algoritmo. Além

disso, o Bitcoin não tem âncora de valor – nenhum valor de uso para moderar

suas oscilações de preço – então mesmo pequenas mudanças no equilíbrio entre

oferta e demanda podem causar grandes mudanças de preço.

Há mais um motivo para a alta. Se as participações em ETFs

forem grandes e razoavelmente estáveis - pelo menos em comparação com fluxos

voláteis de criptomoedas - isso poderia dar ao Bitcoin mais confiança e apoio,

da mesma forma que as reservas do banco central dão aos investidores confiança

nas moedas tradicionais. Participações de varejo generalizadas por meio de ETFs

também criam uma base política mais ampla para a regulamentação

pró-criptomoedas.

Os fãs de criptomoedas tendem a ser otimistas, e muitos já

estão mentalmente viajando por esse caminho para antecipar grandes aumentos de

preço para o Bitcoin em um futuro próximo. Os analistas de investimentos

tradicionais são mais céticos. Eles percebem que há muitos passos incertos

entre essa decisão judicial e uma paz duradoura entre a criptografia e a regulamentação

financeira tradicional. Além disso, as criptomoedas sempre estiveram dispostas

a fornecer escândalos e desastres para sufocar o progresso em direção à

aceitação.

Outra consideração importante é que, embora a SEC tenha

tomado conhecimento e gerado a maioria das notícias em torno da regulamentação

de criptomoedas, o Congresso – que supera a SEC – tem trabalhado constantemente

na questão. Também é menos constrangido pelos tribunais federais. A maioria dos

entusiastas de criptomoedas espera ajuda do Congresso se as paixões partidárias

esfriarem após as eleições de 2024. Mas a política é tão volátil quanto os

preços das criptomoedas, e as coisas podem mudar. A regulamentação e a prática

internacionais também são bastante importantes.

O fato de abrir a possibilidade de negociação por ETF com as

criptomoedas não garantem o seu sucesso no longo prazo, é verdade que no curto

prazo a facilidade e o conhecimento desse veículo por parte do público deve

atrair uma demanda adicional, entretanto, se esse pessoal não ganhar dinheiro

pode ocorrer o inverso.

Para justificar esse pensamento, Jack Pitcher comenta no

Wall Street Journal sobre os ETF que deram errado e estão liquidando.

Os fundos negociados em bolsa estão fechando em ritmo acelerado,

com muitos produtos de nicho no setor lutando para atrair investidores em um

mercado dominado por um punhado de

grandes ações de tecnologia.

Os fechamentos de fundos globais subiram para 929 em 2023,

de 373 no mesmo ponto do ano passado, conforme a empresa de pesquisa ETFGI. As

novas listagens ainda superam os fechamentos, mas desaceleraram 27%, para

1.622.

Os fechamentos refletem fluxos mais fracos, diminuição do entusiasmo por produtos de investimento de nicho e concorrência de grandes gestores de ativos, o que tem consistentemente derrubado as taxas.

Entre as baixas deste ano, estão um ETF de ações do

metaverso focado no conceito popularizado por Mark Zuckerberg,

um ETF "Geração Z" que prometia investir em empresas alinhadas

com os valores da geração mais jovem, um par de ETFs que compravam ações

compradas por membros republicanos ou democratas do Congresso e um conjunto de

fundos que ofereciam exposição alavancada a várias ações individuais. Um dos

fechamentos mais recentes ocorreu na sexta-feira, quando um ETF com tema de

canábis cujas ações haviam caído cerca de 90% desde seu lançamento em 2021 foi

liquidado.

Os pesquisadores descobriram que muitos

novos ETFs de ações temáticos são tentativas arriscadas de capitalizar a

última tendência nos mercados e investir em ações supervalorizadas como

resultado. Esses fundos muitas vezes ficam atrás de mercados mais amplos nos

anos subsequentes, tornando-os suscetíveis a fechamentos.

Nos EUA, os 178 fechamentos de produtos negociados em bolsa

deste ano já são bem superiores à contagem do ano inteiro de 2022, de 142. Os

fechamentos dos EUA estão a caminho de seu segundo ano mais alto de todos os

tempos, atrás de 2020, quando a queda dos preços do petróleo levou ao colapso

de muitos produtos alavancados negociados em bolsa de energia.

Na minha visão, as cripto moedas só ganhariam grande atenção

do público caso haja um colapso no dólar ou euro, ou seja, numa super moeda.

Isso não elimina a possibilidade das cripto se valorizarem, como eu acredito

que possa ocorrer usando a análise técnica como instrumento conforme comentário

no post efeito-colateral : ...” A primeira base se

encontra entre U$ 25,3 mil / U$ 23,8 mil” ... O gráfico a seguir se

encontra atualizado até hoje. Como destacado no retângulo ainda não é possível

a verificação sem 5 ondas. Desta forma, a correção da onda B em verde pode ainda ter

mais lances, ou ela terminou. Vamos saber em breve.

Os leitores devem ter notado a quantidade de artigos contendo comentários sobre a valorização das empresas de tecnologia – principalmente as 7 maiores em detrimento das outras ações. A argumentação é vasta, porém, a maior ênfase é que elas estariam caras induzindo ser uma boa compra as outras. Eu selecionei alguns gráficos que abordam esse assunto. O gráfico a seguir traz a evolução do IWM ‑ o ETF de empresas pequenas (Russel 2000) dividido pelo QQQ ‑ o ETF das empresas de tecnologia (nasdaq100).

Então se animou a comprar, afinal é o menor preço relativo dos últimos 20 anos. Melhor esperar um pouco.

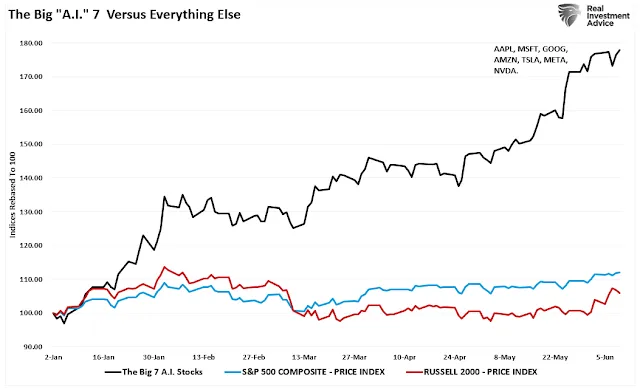

Mas mesmo dentro do segmento de tecnologia as MEGACAP – 7

que compreendem: Alphabet, Amazon, Apple, Meta, Micorsoft, Nvidia e Tesla

subiram enquanto as outras não. Nada mais convincente do que o gráfico a seguir

com a comparação entre as 7 maiores comparado ao SP500 e Russell 2000.

Quer dar a ordem já? Veja ainda uma comparação entre o que ocorreu com as ações da Cisco nos anos 2000 e a evolução atual da Nvidia, insinuando que essa última traça caminho semelhante. O gráfico não contém, mas depois do estourou da bolha denominada de ponto.com onde atingiu U$ 82, em outubro de 2002 chegou a U$ 8,00.

Agora, observando o indicador que destaca a margem de lucro das MEGACAP talvez faça você pensar. O gráfico a seguir com dados dos últimos 10 anos. Observando o diferencial entre essas empresas e o restante do SP500, elas mantém margem de lucro relativamente superior e estável 6%. Se a Amazon for retirada da amostra – linha verde, esse diferencial pula para 12%. Até faz mais sentido essa última análise, pois a Amazon não é bem uma empresa de tecnologia pura, compete mais com as varejistas.

Ficou na dúvida? Pois bem, talvez a estatística não seja o melhor parâmetro de decisão nesse caso, as empresas de tecnologia foram e provavelmente continuarão a ser muito mais rentáveis que as empresas “comuns”. Mas se mesmo assim você não acredita que possam manter essa dinâmica, e os gráficos comparativos continuarem a mostrar a mesma tendencia, depois não adianta chorar.

No post visões-do-futuro fiz os seguintes

comentários sobre o Ibovespa: ... “ O Ibovespa foi quase que milimetricamente até

o ponto destacado acima ‑ 114.067. Um movimento de recuperação, pelo menos,

está em andamento com boa possibilidade de formar as 5 ondas que espero” ...

Os leitores percebem que estou propenso a comprar o Ibovespa, mas ainda não surgiu elementos confiantes para tanto. O que me deixou desconfiado?

Eu me comprometi a não publicar gráficos com janela de 1

hora, vou mudar, pois percebo que tenho que me explicar sempre que isso ocorre.

A partir de agora passa a ser: só vou publicar gráficos nessa janela em última

estância. Melhor assim Hahaha ...

Estaria tudo em ordem para o Ibovespa ter uma oportunidade

na compra não fosse a alta destacada no retângulo, que ocorreu em 3 ondas. Se

são 3 ondas não se trata de movimento direcional, mas sim de uma correção1.

Sendo assim, só me resta esperar.

1 Existe uma possibilidade de movimento direcional que se denomina de ending diagonal, onde a alta se expressa em movimentos de 3 ondas.

O SP500 fechou a 4.514, com alta de 0,38%; o USDBRL a R$ 4,8850, com alta de 0,68%; o EURUSD a € 1,0923, com alta de 0,41%; e o ouro a U$ 1.942, com alta de 0,29%.

Fique ligado!

Comentários

Postar um comentário