Risco de pneumonia #SP500

A expressão “fingir-se de morto” é usada em situações que

por algum motivo você não quer enfrentar. No mundo de hoje não é muito

politicamente correto, pois os mais jovens podem contestar o uso de uma pessoa

morta; peço desculpas, mas na minha época a expressão era usada de forma

corriqueira, e não acredito que estou desmerecendo essa situação dolorosa,

apenas enfatizando.

Foi o que a China estava tentando fazer nos últimos meses parecendo

não ter problemas com sua economia, como comentei em várias ocasiões. Até então

eram apenas conjecturas. Porém, sendo ela a segunda economia do planeta, não dá

para esconder por muito tempo, mesmo que os dados publicados sejam

confeccionados pelo governo. A publicação das informações de importação e

exportação mostrou queda significativa de dois dígitos no mês passado,

colocando o risco de um estado deflacionário — isso mesmo, ao inverso do temor

do mundo ocidental, conforme publicação da Bloomberg.

O comércio da China despencou em julho, uma vez que a

desaceleração da demanda global obscureceu as perspectivas para as exportações,

enquanto as pressões domésticas pesaram sobre as importações em um golpe para a

recuperação econômica.

As remessas ao exterior caíram 14,5% em dólares no mês

passado em relação ao ano anterior - a pior queda desde fevereiro de 2020 -

enquanto as importações contraíram 12,4%, informou a administração aduaneira na

terça-feira. Isso deixou um superávit comercial de US$ 80,6 bilhões no mês. Os números

de exportação e importação foram piores do que esperavam os economistas

consultados pela Bloomberg.

A queda mais profunda nas importações "é um reflexo da

fraca demanda doméstica", disse Zhang Zhiwei, economista-chefe da Pinpoint

Asset Management Ltd. A queda foi a pior desde janeiro. “O consumo geral e o

crescimento do investimento provavelmente permaneceram bastante fracos na

China.”

É um sinal ameaçador da pressão deflacionária que está atingindo as empresas chinesas à medida que a economia enfraquece e ameaça minar os planos de estímulo de Pequim se os consumidores optarem por adiar os gastos.

A Italy Elsina Group Co., de Nie Xingquan, que tem sede na

cidade de Wenzhou, no leste da China, e atende varejistas e consumidores

domésticos, viu os negócios caírem desde fevereiro. Muitos de seus clientes

ainda estão marcados pelos danos que a Covid causou em seu fluxo de caixa e

lucros. Alguns varejistas, em vez de fazer novos pedidos, estão tentando vender

todo o estoque que acumularam, enquanto esperam que as vendas aumentem.

"Todo mundo está apenas se aguentando e fazendo o seu

melhor para espremer os lucros o máximo possível para que eles ainda possam

sobreviver" e permanecer competitivos, disse Nie.

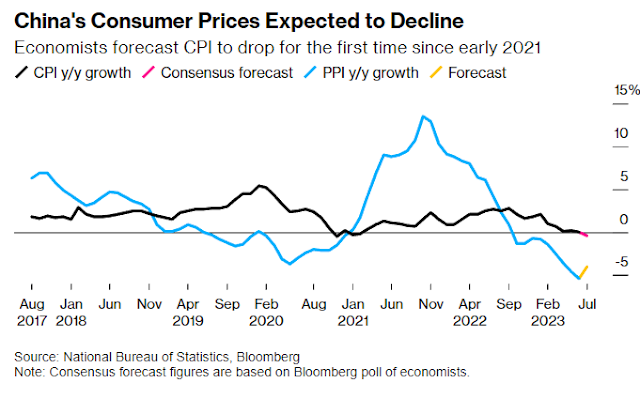

Os preços ao produtor vêm se contraindo na comparação anual

desde outubro de 2022, em grande parte devido à queda dos preços de commodities

como carvão e petróleo bruto. Os dados desta quarta-feira provavelmente

mostrarão que os preços ao consumidor caíram em julho, o que seria a primeira

vez desde o final de 2020 que os preços ao consumidor e ao produtor registram

contrações.

Usando o deflator do Produto Interno Bruto (PIB) - uma

medida dos preços em toda a economia - a China já está em deflação. O Fundo

Monetário Internacional define deflação como "um declínio sustentado em

uma medida agregada de preços", como o índice de preços ao consumidor ou o

deflator do PIB.

As ações chinesas lideraram as perdas na Ásia nesta

terça-feira, com o índice MSCI China caindo até 1,9%. Marvin Chen,

estrategista de ações da Bloomberg Intelligence, disse que a deflação é um

risco significativo que impactaria os lucros corporativos na China. A queda dos

preços ao produtor já vem afetando os lucros do setor industrial, disse ele, e

a queda dos preços ao consumidor agora também pressionará os setores a jusante.

Ao contrário da queda temporária no final de 2020 e início

de 2021, a queda nos preços ao consumidor desta vez é mais motivo de

preocupação. Naquela época, a queda dos preços da carne suína era o principal

motivo. Agora, as exportações despencaram à medida que os consumidores em

alguns dos maiores mercados da China, incluindo os EUA e a Europa, recuam nos

gastos. Uma recessão prolongada no setor imobiliário da China reduziu os preços

de aluguel,

móveis e eletrodomésticos.

Além disso, uma guerra

de preços entre as montadoras desencadeada pelas reduções da Tesla levou

outras grandes marcas a aderirem com descontos acentuados no início deste ano.

Se os preços continuarem caindo em uma ampla gama de

produtos por um longo período, os consumidores podem atrasar suas compras,

restringindo ainda mais a atividade econômica e forçando as empresas a continuarem

reduzindo os preços. Isso, por sua vez, reduziria a receita e os lucros,

levando as empresas a reduzirem o investimento e os empregos – resultando no

tipo de estagnação econômica que o Japão sofreu por décadas.

É certo que a China não está no mesmo barco. Nem todos os

preços estão caindo, com os gastos dos consumidores com serviços permanecendo

bastante fortes. Os preços do turismo subiram 7,1% nos primeiros seis meses em relação

ao ano anterior, com o aumento das taxas hoteleiras. Os custos de serviços como

recreação e educação, e assistência médica, também continuam subindo.

O problema dos preços baixos ou em queda é mais agudo nas indústrias de bens de consumo.

"Parece que as pessoas não estão mais gastando muito

com roupas como costumavam", disse Chen Yubing, gerente da Jiayao Textile

Co., uma fabricante de tecidos de poliéster e nylon com sede na província

oriental de Zhejiang.

O governo tem minimizado as preocupações com a deflação, com

funcionários do Banco Popular da China, do Escritório Nacional de Estatísticas

e de outras agências dizendo repetidamente que não há base

para quedas de preços de longo prazo.

Falar sobre deflação publicamente também está proibido para

muitos analistas chineses. Um economista de uma corretora local disse que foi

instruído pelos reguladores a não discutir deflação. Ele foi orientado a

promover a narrativa de que a economia da China está melhorando constantemente,

disse ele, recusando-se a ser identificado para discutir informações privadas.

Outro economista baseado na China disse que recebeu orientação de reguladores e

do departamento de relações públicas de sua empresa para não discutir a

deflação publicamente. Comentário meu: se me fosse pedido um exemplo de “fingir

de morto” a atitude desses analistas não poderia ser melhor.

Um grande impulsionador dos preços baixos este ano é o acúmulo de estoques durante a pandemia e, no primeiro trimestre, durante uma explosão de otimismo após o fim das restrições da Covid. Desde então, isso se inverteu, com as empresas cortando preços para reduzir seus estoques.

Vivian Feng é uma moradora de Xangai que compra produtos com

desconto, de produtos agrícolas a camisetas da Nike, e os vende para vizinhos

em sua comunidade residencial. Ela disse que seus fornecedores reduziram os

preços significativamente este ano devido aos altos estoques e à demanda fraca.

"Algumas marcas de vestuário bem estabelecidas

costumavam oferecer produtos para o canal de compra em grupo a cerca de 40% dos

preços originais em 2021, e agora estão vendendo a apenas 10% ou até

menos", disse Feng.

Alguns economistas esperam que a inflação ao consumidor

tenda a cair

por mais alguns meses antes de acelerar no final do ano, à medida que a base de

comparação mais alta com o ano passado desaparece e a demanda doméstica se

recupera. Economistas consultados pela Bloomberg esperam que a inflação anual

atinja apenas 0,8% em 2023, o ritmo mais lento desde 2009.

A inflação baixa está elevando as taxas de juros reais ou

ajustadas pela inflação na economia, elevando os custos do serviço da dívida

das empresas e minando a promessa do banco central de estimular os empréstimos.

Embora isso aumente o argumento para que o PBOC adicione estímulos à economia, o banco central está enfrentando várias restrições que o tornam cauteloso, incluindo um yuan mais fraco e níveis elevados de dívida na economia.

Autoridades do Banco Central sugeriram algumas medidas de flexibilização, como a

redução da quantidade de dinheiro que os bancos devem manter em reservas. Os

economistas também preveem

um corte de 10 pontos-base na taxa básica de juros no terceiro trimestre.

"A fraqueza contínua nos dados da China continuará a

amortecer o consumo, já que as famílias permanecerão cautelosas sobre fazer compras

de itens de grande porte, dados os riscos potenciais de perda de empregos e

corte de salários", disse Ken Cheung, estrategista-chefe de câmbio do

Mizuho Bank Ltd. "As incertezas em torno da deflação podem levar o PBOC a

implementar medidas adicionais de afrouxamento monetário."

É muito difícil saber quais são os motivos que ocasionaram

essa queda na demanda chinesa; provavelmente é a soma de vários, dos quais se

pode destacar: a posição americana em relação à China, que ocasionou o

deslocamento de fabricas; seu posicionamento em relação a guerra da Ucrânia, e medidas

tomadas pelo governo chinês contra empresas, principalmente de tecnologia, além

da população com baixa propensão ao consumo.

Se a China não fosse tão expressiva em termos de

participação econômica mundial, essa situação poderia ser encarada como um

resfriado para o resto do mundo, mas dado seu tamanho, pode significar uma

pneumonia.

No post arrisca-ou-não fiz os seguintes comentários

sobre o SP500: ... “Estamos numa posição de espectador

no momento, pois existem duas possibilidades sobre os próximos passos da bolsa:

1) Pode

ser que a onda 3 ainda não tenha terminado como aparece no

gráfico, neste caso se estenderia mais à frente, conforme destacado com o

símbolo em vermelho.

2) Estaríamos

no início da onda 4, cujo objetivo inicial se situa entre 4.380 (-

4%) e 4.260 (- 7%) e término esperado seria em setembro” ...

Passados alguns dias, continua a dúvida colocada acima. Porém, está ficando mais provável a opção 2) – recomendo ao leitor observar o gráfico publicado no post acima da opção 1). Se essa for a situação, a onda 4 em verde deveria terminar entre 4.400/4.278 esses níveis de maneira ainda bastante tentativa, pois nem é certo que a onda a) em laranja esteja completa e muito menos se esse é o cenário a se considerar. Por outro lado, a opção 1) acima fica eliminada com a violação do nível de 4.456 que esteve bastante próximo hoje durante o dia – razão pela qual optei pelo outro caminho.

Com tantas dúvidas no ar, não é momento para estar com posições. As dúvidas a que me refiro são as técnicas, e lógico que existem as fundamentalistas — afinal, sempre é necessária uma explicação para o movimento dos mercados.

O SP500 fechou a 4.499, com queda de 0,42%; o USDBRL a R$

4,9006, sem variação/ o EURUSD a € 1,0955, com queda de 0,40%; e o ouro

a U$ 1.924, com queda de 0,60%.

Fique ligado!

Comentários

Postar um comentário